引言:茅台三季报公布后一度引发了白酒板块的“惨案”,整个板块风声鹤唳。但茅台三季报不及预期并不是数据上看上去那么简单,整个食品饮料板块的三季报也值得深入全面分析。近日,华创证券食品饮料团队做客进门财经,从财报数据和实地调研反馈两方面,对食品饮料板块做了全面的分析梳理,并给出了最新的投资建议。以下为路演文字实录。

这周主要是把整个食品饮料行业的三季报总结和各位做一个汇报。首先白酒板块,整体来看三季报的情况,行业的增速放缓的情况还是相对比较明显,我们还是维持之前的判断,目前白酒板块行业是进入到周期的下半场。

大众品板块从三季报的情况来看,成本压力是有一定的上升。乳制品、调味品、肉制品这几个大板块行业龙头,三季度毛利率有一定下降,但是从整体的盈利能力来看,我们确实看到大众品板块里面的一些龙头在应对成本上涨能力上是会更强一点,所以大众品板块整体来看龙头的表现更加稳健。这跟我们之前在板块里面从一个品类龙头的角度去选股的思路是比较吻合的。

白酒三季报增速明显放缓

首先白酒板块从收入利润表现来看,前三季度整体上市公司的白酒行业的收入同增25%,单Q3的增速为12%,前三季度的利润增速是接近30%,单Q3的增速是12%。整个收入和利润在单三季度来看,是有明显的放缓和降速。这个我们在之前的一些对板块的一些观点上有过这样的一个判断,所以跟我们之前的判断是比较比较符合的。

一线白酒茅台五粮液和洋河,从收入增速来看,确实有所放缓,老窖的业绩增速相比二季度是有环比的改善。茅台前三季度的收入和利润增速是24%和24%。单Q3整个茅台酒的收入增速只有0.6%,收入增速有所放缓,主要还是单三季度的实际发货量比之前的市场预期会低一些,我们测算单三季度的实际发货量是在8500吨左右。

渠道反馈来看,部分市场专卖店渠道的发货出现了一些放缓,以及在9月下旬的发货节奏从渠道调研情况来看,确实也有一些放慢。整体来看确实Q3的这个发货量低于预期,导致整个茅台的单三季度业绩是比大家想象的是要低一些;五粮液从整体前三季度来看,收入端增速是33%,利润端增速是36%,单三季度收入增长为23%,比Q2的38%的增速也是有一个明显的放缓。

五粮液渠道上的变化是从6月23号以来暂停了普五的订单发货,所以整体在三季度的时候,整个经销商的打款的话是有明显的减少,从预收款的角度来看,五粮液的预收款也是同比和环比都有明显的下降。总体来看的话,五粮液的渠道确实从三季度的渠道情况来看,整个控货挺价还是有一些边际的效果,后续也是期待渠道改革持续推进。

老窖来看,今年以来老窖主要是核心国窖1573和特曲的增长,国窖1573的单三季度预计是在30%以上增速。特曲今年是延续了一个比较快的一个增长,我们预计是在50%以上的增长。今年次高端特曲60作为一个增量产品,目前表现也相对不错。单三季度的一个增速的环比改善,我们也觉得是跟公司其实在之前二季度时候跟市场交流,也对整个行业趋势表达了一种相对偏悲观的一个看法,那表明公司实实在对整个行业趋势的变化也是有一个明显的提前判断和应对。我们在三季度一些渠道调研中也看到老窖在华东地区等一些市场,它的整个品牌投入,包括渠道的终端促销是比较大的,所以这也跟三季度环比改善、公司提前应对有一定的关系。

秋糖会的时候,洋河高管交流也提到,它三季度整个收入端的增速是比公司之前的预期是会低一些,主要原因是中秋渠道的进货意愿有一些波动。整体来看,公司单三季度的收入增速是20%,利润增速是21.5%,环比有一定的放缓。渠道情况来看,动销会比预期低一些。分产品来看,梦之蓝依旧保持比较高的增速,海之蓝和天之蓝维持双位数的增长。从现金流的表现来看,洋河应该还是表现比较良好。

次高端方面,我们在之前的周报包括渠道调研反馈的时候也提到过,次高端因为它的整个需求以商务需求为主,所以经济出现波动之后,对商务活动带来影响,次高端从逻辑上的影响会比较直接一些。所以我们之前在三季报前瞻的时候,对次高端的整个三季度的这个预期的也是有一个明显的下调。所以从报表来看,次高端如水井坊、汾酒等整个收入端的增速应该是在预期内的整体放缓。

水井坊三季度的收入增速是27%,逐季有所放缓。剔除去年高基数的原因,我们也在渠道调研当中反馈到终端需求有一定的波动。动销比去年同期表现更弱,所以整体增速有一定的放缓。我们在上周在秋糖会反馈当中也提到,我们调研了湖南、华东和四川的一些省代,整体对水井坊目前的一个判断是,省代能努力完成任务的同时,下游终端门店的库存、动销方面确实会有一些压力。

汾酒从单三季度来看收入增速是30.6%,跟我们之前的前瞻预测是一致的,环比有所放缓。从产品来看,主要是青花跟部分的老白汾系列增速有所放缓,整体青花全年应该还能保持在一个60%以上比较快的增长。 分市场来看,省外三季度同增18%,增速明显有所放缓,主要是和省外7到8月份的控货保价有关。目前的渠道反馈来看,部分的省外市场目标完成度还是保持比较好,销售公司全年之前定的目标预计还是会全力去完成。

舍得从公司目前的整个战略和渠道来看,还是持续聚焦于舍得系列,整个酒类的收入表现延续平稳态势。前三季度的话,整体收入的增速是27.8%,比上半年有所提升,主要系天马玻璃业务去年并表之后贡献了部分的收入。整个酒类的收入增速在18%左右,公司之前也是对整个收入会计政策做了调整。如果把这个会计政策调整剔除之后,今年前三季度的对外的酒类销售收入是15.5亿,增长是接近40%。其中单三季度增速在34%左右,整体还是表现比较平稳。渠道的情况来看,整体的反馈是舍得的增长表现不错。舍得今年也推出了智慧舍得品牌,虽然品牌的投入比较大,但渠道反馈基本上还是传统的品味舍得占比更高。同时在西南包括其他的一些地区的库存情况,确实还是需要一个逐步解决的过程。

在区域性白酒方面,如古井、口子窖、今世缘跟和老白干,我们看到表现比较好的是今世缘环比有明显的提升,古井和口子窖收入增速有所放缓。

古井年初也是提到了冲刺百亿目标,上半年的情况也表现比较好,整个费用率下行之后带来的整个业绩弹性也比较突出。但三季度来看,收入端增速是18%,比Q2是有一个明显的放缓。从渠道来看,确实三季度以来渠道的库存有所加大,动销有一定的放缓,主要是它的献礼版和古5在渠道调研当中增速有所放缓。那古8和古16受益于之前打造两大单品的战略,整体增速还是保持不错。 目前来看古井可能全年百亿的冲刺目标有可能会往后移。

口子窖单三季度情况也是收入和利润的增速都不到10%,环比二季度放缓的迹象是比较明显的。从渠道情况来看的话,应该是在200块钱以上价格带的增速放缓比较明显。那80到200,这个价格带竞争也慢慢更加激烈,所以整体的增速也有一定的放缓。短期增速是有放缓,中长期口子窖应该还是一个稳健增长的区域品牌。

三季度现金流白酒公司情况不一

从预收款的情况来看,茅台的预收款是在去年的二季度以来是首次环比回升,这跟公司在8月底的时候出台稳价政策,允许经销商提前执行9到10月份的任务有一定的关系。预收款也表明公司慢慢进入到一个蓄水的模式。五粮液预收款同比和环比的下降,主要是在6月份以来公司是对整个渠道的库存进行控货挺价,所以经销商后期的打款有所减少。那目前基本上10月份11月份经销商已经开始在下明年的打款任务和订单了。 老窖三季度的预收款情况环比有所改善,洋河的预收款也是有一定的改善。次高端汾酒的预收款还是处在相对的高位。水井和舍得是同比有所下降。舍得此前也是反馈三季度在积极推进订货会,经销商有集中打款的行为。

在区域品牌这一块,古井今世缘老白干预收款的同比环比也有一定的增加,整体行业环比有一定的改善。除酒鬼酒和青青稞酒单三季度回款增速为负之外,整体板块的回款还是正增长。整体来看,次高端的经营性现金流的表现相对会相弱一些。一线白酒跟区域强势品牌的表现会比较良好。另外从盈利能力来看的话,因为去年行业还处在一个提价潮的阶段,所以说今年全年的提价效应还比较明显。另外叠加一些产品结构升级的因素,整个行业整个板块的毛利率同比还是有提升,整个前三季度的板块毛利率是76.7%,同比提升了3.4个百分点。

费用率方面,我们之前也提到整个这一轮的白酒企业,对于这个渠道精细化的要求会越来越高,所以说费用投入上是更加的精细化,规模效应也会出来。另外我们看到销售费用率这一块,像茅台因为加大系列酒的投入,整个费用率是有一个小幅的提升。水井坊还是在持续加大它的核心门店和核心市场的投入,同比来看费用率还是在一个上升的阶段。整个次高端我们判断在前两年的跑马圈地之后,现在也进入到一个相对竞争比较激烈的阶段,预计费用率还是会维持一定的比例投入。

白酒消费税之前传闻比较多,但实际的报表情况来看,基本上营业税金率都在一个相对合理和正常的水平。所以整体从行业的盈利能力来看,因为毛利率同比有提升,费用率相对表现比较平稳,整个板块的净利率还是有一个稳步提升的趋势。

乳制品前三季度维持增长

乳制品前三季度整个板块还是有高位数的增长,整个行业的需求端还是延续比较良好的态势。龙头伊利前三季度的收入增速是16.9%,单三季度的增速是13%。因为去年整个Q3的基数不低,所以从收入角度来看,收入增速保持比较稳健的增长,像安慕希有40%的增长,金典是20%,畅意的增长是在50%左右。运营指标方面,无论是回款经营现金流以及存货周转天数都表现不错。收入端的稳健增长带来了龙头的份额在持续地扩大。这个趋势还在延续,无论是常温、低温还是奶粉,整个市占率同比都有不同程度的提升。

利润端,毛利率单三季度同降1.8个百分点。主要原因是两方面,一是原奶三季度之后采购价格的季节性上涨,公司反馈采购价格同比有五个点的增长,另外,单三季度整个公司的奶粉业务较上半年27%的增速是有所放缓,所以伊利Q3的毛利率有一定的下降。费用率来看,单Q3的销售费用率是24.1%,同增2.2pcts,较二季度28%的销售费用率有明显的环降。全年来看,短期内公司还是会维持比较高的费用投入。从每周的渠道调研跟踪来看,终端的买赠促销也基本持平。所以前三季度公司是8.2%的净利率水平,同降是1.2个百分点。我们小幅下调了伊利明年的盈利预测,收入端确实增长还是比较稳健,但利润端我们判断无论是促销还是整体成本端,短期来看还是有一定的压力。

调味品龙头业绩表现稳健

调味品应该是三季报里面大众品板块龙头表现比较稳健的,像海天味业单三季度的收入增速17%,一直维持了比较稳健的增长。酱油蚝油这块增速还是保持在比较良好的增长态势。中矩高新,前三季度美味鲜的增速是10.3%,单三季度增速有6.4%。我们之前也提到7到8月份渠道调研美味鲜的增长趋势还是比较正常的12-13%。主要的原因还是在于9月份,公司在发货节奏上受到了一定的影响,另外确实有去年的高基数因素的影响,所以整体的收入增速是有环比的放缓,但我们判断美味鲜今年应该还是能完成年初制定的目标。恒顺醋业单三季度的收入增速13%,环比有小幅的提升。从各个品类来看,像黑醋、高端醋这些品类还是有良好的增长,白醋品类也是有超15%的增长,料酒品类今年的增速预期应该会在25-30%左右。 安井食品,单三季度收入增速是24.6%,环比也有所提升,主要是公司在9月底实施了涨价,所以经销商三季度打款的积极性比较高。涪陵榨菜,单三季度收入增速是11%,环比有所放缓。近期公司也有公告,对单品又进行提价,提价效应有望延续。

利润端,从调味品的几家龙头公司来看,单三季度的毛利率确实略有下降,主要像海天、中炬高新,整个原材料包材有一定的影响,单三季度的毛利率分别是同降了1.4个百分点和4.2个百分点。

恒顺醋业的毛利率环比也有略降,跟料酒品类积极的市场拓展有关。安井食品的原料像鱼糜、猪肉在三季度价格有所上行,公司也通过提前锁定采购成本以及在9月底进行提价的转嫁成本方式来积极应对,整个三季度的毛利率有1.2pct的提升。涪陵榨菜去年提价之后,今年提价效应也比较明显。费用率来看,安井恒顺的费用率同比基本持平。 中矩高新的费用率同比降低,主要是因为去年的费用投入基数比较高。所以整体来看,在成本端有一定压力的同时,海天味业、中炬高新、涪陵榨菜、恒顺醋业等龙头凭借规模效应之下比较强的成本应对能力,前三季度的净利率都有同比提升。

啤酒前三季度的行业产量是3266万千升,同增是0.3%,7到9月份月产量基本也是处在整体下降的趋势。 销量来看,前三季度青啤和重啤的销量保持增长,分别是同增0.7和4.9个百分点。单三季度增长0.8个百分点和4.9个百分点。从价的角度来看,产品结构升级还在推进,但是Q3整个吨价表现幅度不是特别明显。青啤的单三季度的吨价是同增1.3%,重啤的单Q3的吨价是同增0.9%。重啤的吨价提升幅度比上半年包括去年是有明显的回落,主要还是委托加工销量占比提升的影响。 另外从毛利率、费用率,包括净利率的财报指标来看,前三季度提价效应还是有一些积极的兑现,竞争格局也在优化。像青啤、重啤前三季度的净利率也有同比的提升。

非洲猪瘟给肉制品行业带来短期负面影响

肉制品主要是双汇,屠宰行业前三季度的生猪定点屠宰量是同增13%,双汇作为龙头,屠宰量是1200万头左右,同增是19%,比行业规模化的增速还要快。但是单三季度的屠宰量是376万头,基本持平。公司自去年二季度以来整个屠宰上量的趋势是受到非洲猪瘟的影响有所中断。我们判断猪瘟对Q4的屠宰量应该还是会有一定的负面影响,所以说整体单三季度的屠宰的收入有所下降。盈利角度来看,屠宰的经营利润率同比持平。我们判断对于屠宰业务,未来如果非洲猪瘟影响继续,整个供给的下降会带来明年猪价的明显反弹,公司的屠宰利润率有一定的压力。

前三季度的肉制品销量是122万吨,同增是2.2%。单三季度肉制品的销量是43万吨,同增0.8%。从销量的角度来看,今年整个双汇的销肉制品预计只有低个位数的水平。从肉制品的净利润率来看,单三季度是21.1%,环比有一定的下降,主要是几点原因:第一,鸡肉、员工的工资成本有所上升。第二,公司在加大市场的支持力度,批发价有所下降,影响到了毛利率。第三,增加了猪肉的使用量来改善产品的品质。预计四季度肉制品的成本会趋于稳定,销量是低个位数的增长。通过整个产品结构提升,包括价格调整来对冲猪肉价格上涨,预计整个肉制品的经营利润率应该还是处在稳中有升的阶段。公司目前在经营管理层调整之后,对肉制品的思路也是有一些变化。目前也是希望在高低温产品里面推出一些高端的新品,包括加大中式产品推广顺应消费升级以拉动整个吨价的提升。所以肉制品后续的关注点就在于实现销量的突破以及吨价提升。

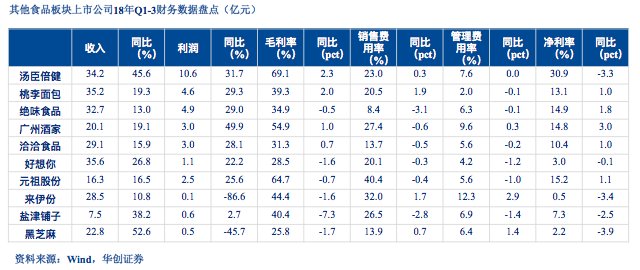

保健品龙头延续高增,休闲食品线上增速有所趋缓

其他食品主要是保健品休闲食品和烘焙短保面包。那保健品这一块的话,像汤臣倍健前三季度整个线上电商以及线下药店的发展还是处在加速的阶段。前三季度的收入端增长为有45.6%,主品牌的增速是在35%左右,健力多的话,应该来讲是延续了之前快速的一个增长趋势,整个收入增速是在200%左右。健视加去年6月份推出,目前处在一个积极培育的阶段。分渠道来看,药店渠道目前占比74%,要线下药店的主品牌增速是在30%左右,这个也是确实是保持了一个比较快的增速。线上的渠道收入占比是18%,线上的主品牌增长也有60%。我们在每个月的保健品数据跟踪来看,汤臣倍健的增长在三季度终端口径也是40-50%的增速。

休闲食品这一块从线上来看的话,阿里系的渠道休闲食品的销售额增速是有所放缓,线上像三只松鼠百草味跟良品铺子的增速都有较上半年有一定的放缓。线下来看,随着线上的整个引流成本增加,流量增长趋势放缓之后,其实线下整个休闲食品也带来了一定的发展的机会,洽洽食品去年推出每日坚果以来,借助它线下的渠道优势也是在积极加快渗透,目前来看也是实现了一个比较快的增长。所以恰恰单三季度的收入是13.8%,环比是有一个明显的改善,蓝袋的增长是接近30%,红袋是10%的增长。每日坚果今年预计能做到五个亿的收入。另外,在六七月份公司对每日坚果和红袋产品是做了一个出厂价的调整,以及每日坚果的包装自动化升级。提价加上自动化升级带动了它整个单三季度毛利率是有一个3.5%的一个提升,净利率是2.7个点的提升。所以短期恰恰的这个提价效应是表现的比较明显的。

短保这块,桃李短期费用率有一定的压力,现在达利也是在积极地进军短保市场,对于整个短保市场竞争可能会短期有所加剧,但是桃李的这个长线优势还是比较明显。后面是我们做的三季报的持仓分析。这块因为我们在上周应该已经对这块做了一定的分析,这边我就不再赘述了。那投资建议这一块的话,我在再汇报一下我们目前的一个投资建议。

白酒前期的渠道反馈以及三季报的情况,总体印证了我们之前的一个判断。所以后续我们还是建议继续跟踪外部的需求变化。我们认为预计在年底的时候,对后续未来增速预期会逐步的调整。明年估值才有望温和修复。所以说整个行业观点目前还是维持短期底部反复。那如果整个风险偏好修复之后,我们觉得短期反弹标的上,还是选择像前期下跌幅度较大、估值水平也比较低的标的,泸州老窖、洋河股份、五粮液。

中线角度白酒维持板块周期进入下半场的判断。目前白酒板块来看,四季度有可能还是会基于渠道的需求情况以及酒企考虑平滑因素,对全年预期进行调整,那再去看明年预期的增速的见底清晰。

在大众品方面,从三季报的情况来看,龙头的表现还是会更加稳健。明年展望来看,大众品的一个变化就在于成本端的压力可能会加大,当然龙头在应对成本上升的能力是更强的。从各个子板块来看,调味品板块的话,目前的整个龙头的增长也是比较稳健,乳制品龙头伊利预期也是再次触底,卤味和火锅料龙头继续成长,所以维持前期的一个判断,推荐中炬高新,安井食品,绝味食品、伊利股份,关注洽洽食品、海天味业、汤臣倍健。

Q&A

1、茅台四季度会不会同比负增长?

四季度建议大家调低全年的盈利预测,如果经济还处在相对放缓或者下行的趋势,渠道无论是进货意愿还是动销都保持比较弱的话,增速反弹的难度较大。叠加一些酒企会考虑明年的业绩指标,会对四季度和一季度之间做一个合理的调节,所以四季度建议放低预期。茅台全年的盈利预测给的是20%业绩增长。

2、白酒板块怎么看明年的业绩,当前估值处于什么水平?

白酒板块从三季报之后,大家对于明后年的预测确实有一定下调。9月份秋季策略会明确提到,当时认为市场认为2019年次高端还有30%到35%的增长,高端白酒还有25%的增速,会有下调压力。三季报之后市场对明后年的盈利预测有明显下调,我们也做了相应的调整,具体的增速参照相关公司的点评报告。从中期的角度来看,现在的估值处在一个比较低的区间,在没有继续调整盈利预测的情况下,茅台明年的估值在20倍左右,老窖、洋河、五粮液这样的高端龙头明年的估值在15、16倍。所以大家需要对明年的业绩增速或者预期有清晰判断,在这样的情况下再去看估值水平的修复或回升。

3、基于悲观的假设明年茅台、老窖的收入和利润增速情况?及对卤制品格局的看法?

更新完三季报点评之后,按照目前情况来看,明后年部分高端酒的盈利预测复合增速均下调到15%左右。 具体参考我们的报告。

另外就卤制品的竞争格局而言。周黑鸭和绝味从规模上来看是卤制品行业的龙头,但这两个公司无论品牌定位、渠道模式以及门店数量规模都有比较大的差异。绝味无论是门店扩张速度,以及供应链管理能力都体现了在加盟模式下能实现比较稳定的门店扩张以及同店增长,所以对绝味看2到3年的收入稳定增长是较为清晰。

另外周黑鸭门店扩张速度落后于绝味,短期的一些新开发市场的沉淀,包括坪效的情况相对不是特别好,绝味在加盟模式之下实现全国化门店扩张会比较清晰,前提在于短期的门店扩张没有达到天花板,不会影响到整个同店的增速。绝味明年的利润预期应该在20%到25%之间。

4、调味品市场格局有什么变化,是否依旧看好板块的景气度?

如果经济下行回落,白酒板块的影响会比较直接一些,大众品板块像调味品的必选属性也比较强,目前的景气度还保持比较良好,像龙头的海天增长情况、净利率表现情况都还比较稳健,后续的景气度判断需要跟踪经济后周期是否对调味品餐饮渠道等带来一些影响。目前必选里面调味品的趋势相对不错,尤其龙头的业绩表现。格局上应该没有太大的变化,酱油像海天、中炬还保持在扩大份额的趋势当中。另外龙头的定价权、成本转嫁能力也从报表中看到了更好的表现。醋板块还是关注恒顺醋业。

5、白酒行业2019年会不会负增长?

这个问题还是取决于经济是否下行,尤其在现阶段出台了一些政策之后,能否对2019年带来明显的需求端反弹。我们判断这轮白酒板块的情况比较类似于2008年,2008年下半年次贷危机之后,四季度白酒板块的业绩表现、现金流表现出现了断崖下跌。但是在2009年政府出台4万亿,包括一系列刺激政策之后,宏观经济有了明显反弹,白酒行业也跟随有一个V型反弹。所以这一轮调整幅度不会有2008年那么大,但反弹力度上预计也不会像2009年那么大,现在还需要关注整个经济下行趋势能否被政策扭转。所以目前看2019年的负增长情况,如果四季度企业做一定调节,部分优势龙头企业还是会有正增长,但是不排除因为竞争加剧、需求变化,一些非主流品牌的增长有可能会是负的。