昨日(3月25日),A股主流宽基指数全线飘绿。春节后连续6个周一均上涨的记录告破。

A股主流宽基指数表现 20190325

数据来源:Wind

A股的暴跌,很大程度源于外围市场突施“冷箭”。

上周五(3月22日),全球主要市场飘绿。

美股三大指数下跌2%左右,欧洲市场也出现普跌。

欧美主要指数表现20190322

数据来源:Wind

这次背锅的,是美国国债收益率“倒挂”。

倒挂:美国10年期国债收益率低于3个月国债收益率。

在正常情况下,期限越长的国债到期收益率越高。

但也有 “不那么正常”的情况。

美债长短端收益率倒挂,通常被看做美国经济衰退的预测指标。

这个指标是草木皆兵,还是确有其事?

对A股是福是祸?

今天就来看看。

时隔12年,倒挂再现

上周五,美国10年期国债收益率跌至2.44%附近,创2018年以来新低,并低于3个月期国债利率水平。

这是2007年以来,美债长短端息差首次出现负值,倒挂重现市场。

“阔别”12年的倒挂一出现,欧美市场坐不住了。

如果美债利率的倒挂仅是持续几日,这种倒挂对于经济衰退的预警,很可能是伪信号。

但如果持续倒挂,则往往预示着,美国经济离衰退不远了。

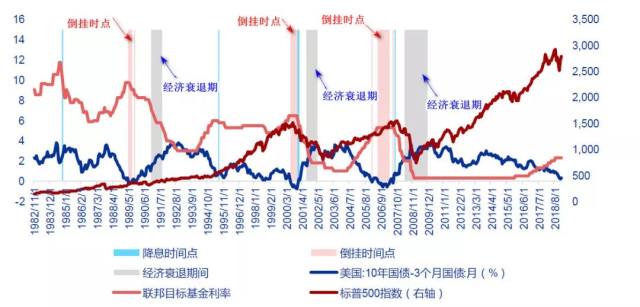

1982年以来,美国官方认可的经济衰退主要有3次:

1990年12月-1991年8月

2001年8月-2002年4月

2008年5月-2009年11月

这三次衰退开始前,都出现过10年期和3个月期美债收益率的倒挂。

在经济衰退期,美股表现欠佳。

国债收益率、经济周期与美股

图片来源:申万宏源

倒挂—经济衰退—股市跌,似乎变成“一条龙”服务。

因此,人们对倒挂之后美国经济和股市的担忧,也是可以理解的。

不用过分担忧美国短期经济

尽管倒挂发生在美国,但国内舆论也是忧心忡忡。

部分新闻截图

券商们则淡定很多。

多家券商认为,美国经济处于周期性下行中是事实,倒挂也确实领先于危机出现。但不能仅通过倒挂,就过分担忧美国短期经济。

首先,美债收益率倒挂对美国经济衰退的领先时间并不稳定,由倒挂时间点来预测经济的危机时点并不精确。

从历史统计来看,由倒挂开始到美国经济衰退,平均有 5-22 个月的时滞。

也就是说,倒挂多久后会出现衰退,这一时间并不明确。

加上本次倒挂才刚刚开始,短期来看,美国经济相对安全。

其次,近期市场对美联储2019年12月、2020年1月降息的预期快速升温,但对2019年6月降息概率的上行并不明显,这反映出市场认为,美国经济短期进入衰退仍是小概率事件,且对美联储宽松政策的及时性和效果抱有期望。

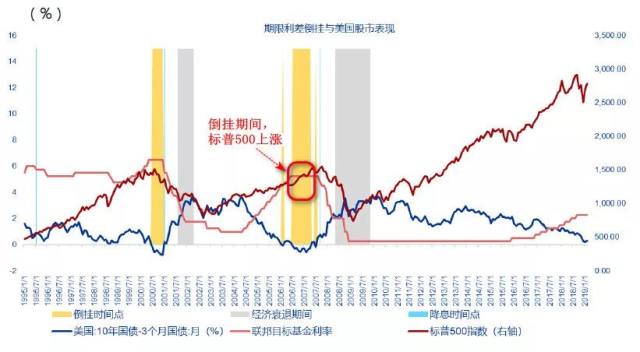

第三,1980年代以来的利率倒挂之后,首先迎来的不是衰退,而是美联储货币政策的宽松。要么降息,要么停止加息。

而后再出现倒挂后,衰退才真正到来。

在倒挂的某些阶段,股市还涨了。

图片来源:申万宏源

美联储自己也很有信心。

美联储高官、芝加哥联储主席Charles Evans认为,对于收益率曲线出现轻度倒挂,市场存在大量误读,市场感到紧张是可以理解的,但他仍对美国经济的增长前景颇有信心。

所以,券商们的主要观点是:

美国经济衰退该来的总会来;

什么时候来,说不准;

不用过分担心美国短期经济;

利率倒挂或导致美联储结束加息甚至降息,有助于全球流动性宽裕,这是好事。

最近两次倒挂,A股表现不俗

最后看看,美债收益率倒挂对股市影响。

对美股而言,倒挂后,美股下跌概率加大,但多在倒挂半年以后。

下图列示了倒挂首次出现后,标普500指数在未来2年的阶段性表现。

平均来看,美股在美债利率倒挂6个月后,开始下跌,且跌幅逐渐加速。

但依据上述数据,从倒挂后的半年内来看,美股上涨的概率大于下跌。

对A股来讲,在近两次美债倒挂后,股市在12个月之内的表现都是非常不错的。

美债利率倒挂后上证指数表现

数据来源:Wind

如果这次倒挂继续持续呢?

1、衰退来临前,中美股市均有机会

招商证券认为,美债收益率的首次倒挂可能反而是机会的开启。

美债收益率倒挂基本宣告美联储紧缩周期结束,甚至不排除宽松周期开启。

虽然预示衰退来临,但是从美国目前数据来看,只是从高位回落,谈不上衰退或者危机。在这样的环境下,美联储紧缩政策退出甚至开启宽松周期,有助于全球流动性宽裕。

在真正的衰退来临之前,中美股票市场均迎来较好的机会。

2、打开国内货币政策空间,成长股占优

天风证券指出,近期随着美国名义经济增长预期的快速回落,美债收益率拐头向下,中美利差再次回到70-70Bp的水平,从而也打开了中国货币政策的空间。

拉长来看,历史上每一次中国货币政策空间打开,并开始宽松的区间内,成长风格的反弹都更加占优。

3、短期影响北向资金,长期不改外资长期流入趋势

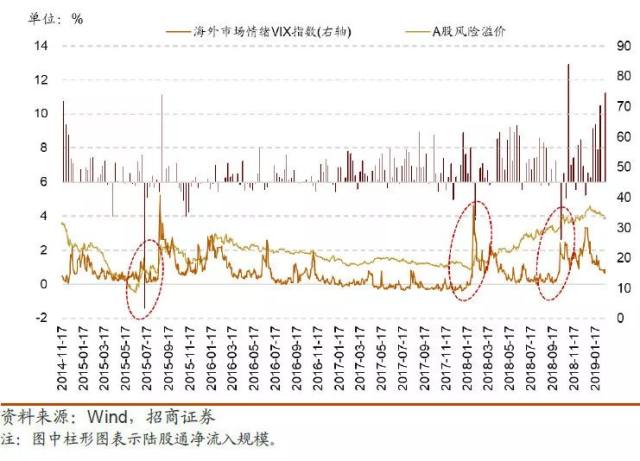

招商证券认为,上周五美股大幅调整,其核心原因是对经济增长的担忧,导致市场风险偏好下降,后期关键在于美国企业盈利表现和经济下行节奏。

从短期来看, 海外市场风险偏好的变动以及美股调整,是造成北向资金波动的重要因素。

2018年以来,在美股出现大幅下跌时,外资经常跟随逆转流出。今天(3月25日),沪深港通合计净流出107.74亿元。

但从长期来看,目前我国仍处于资本市场对外开放深入、A股纳入国际市场指数不断推进的过程,这也是外资稳定流入、持续加仓的阶段,阶段性的调整不改外资长期流入趋势。

4、重点关注消费白马

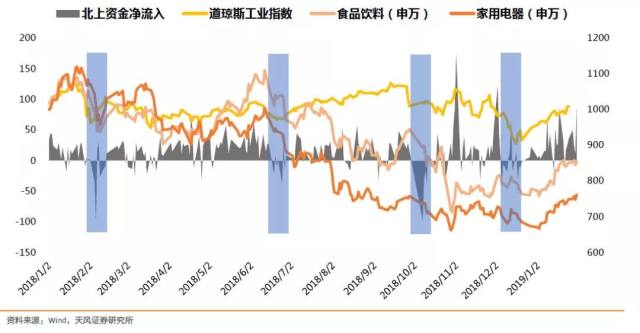

天风证券进一步指出,外资流入流出与美股走势有极强的相关性。

2018年以来,美股暴跌时,往往对应外资流出A股和消费白马下跌;美股上涨时,往往对应外资流入和消费上涨。

且这个反应机制非常迅速,甚至可以具体到日度。

比如2018年2月、6月、9月末、11月初和12月初美股的大幅回调,都对应北上资金流出,或者流入规模骤降。

因此,如果未来美股走弱,需要密切关注外资流出对国内消费白马的影响。

倘若国内消费白马由于美股走弱、外资流出导致了一个阶段的下跌,那么在美股和外资最恐慌、VIX指数高位时,抄底消费白马,性价比较高,因为长期来看,或将会有更多外资要进来,对白马股估值体系的重建仍然在路上。

(来源:融通基金的财富号 2019-03-26 09:07) [点击查看原文]