点击蓝字关注我们

近日,

宏力达(688330.SH)发布了《首次公开发行股票并在

科创板上市招股意向书》,宣布在科创板上市,共发行股票 2500万股,发行价为 88.23元/股,发行市盈率为41.97倍。

宏力达成立于2011年,属于配电网行业。主要从事配电网智能设备的研发、生产和销售,以及电力应用软件研发及实施等信息化服务。主要产品为智能柱上开关、故障指示器和接地故障研判辅助装置等配电网智能设备。 9月24日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得我们注意?南财AI新闻实验室来为大家拆一拆。

01

公司业务向配电网智能设备倾斜,

产品结构逐渐单一,业务集中在浙江省

首先来看宏力达整体的营收和净利润情况。

首先来看宏力达整体的营收和净利润情况。2017年至2019年,公司实现营业收入分别为2.52亿元、4.15亿元、7.05亿元,

公司营收的同比增速较快。同期,扣非净利润分别为2796万元、8881万元、2.1亿元,公司的净利润也实现了快速增长,增速高于营收增速。公司解释,以智能柱上开关为代表的公司产品具有先进性,得到电网用户的认可,且毛利率较高,代工公司营收和净利润快速增长。

从招股书最新的数据来看,公司在2020年上半年实现营收4亿元,同比增长2.22%,扣非净利润为1.56亿元,同比增长5.03%,增速放缓较为明显,公司解释考虑了新冠疫情对公司经营的短期影响。

再来拆分宏力达的业务结构。公司的主营业务由三块构成,分别是配电网智能设备、配电网信息化服务、其他板块。其中

配电网智能设备收入是最主要的收入来源。 报告期内,公司的配电网智能设备实现收入分别为1.63亿元、3.44亿元和6.65亿元,占主营业务的比例分别为64.91%、82.99%和 94.82%,收入和占比都处于上升趋势,且上升的速度较快,

公司存在产品越来越集中及结构单一的风险。

配电网信息服务的收入在报告期内逐年下降,占比由2017年的29.4%下降至2019年的1.8%,公司解释该类项目主要为人力服务,技术含量低,部分项目实施周期较长,公司已逐渐减少该类项目的承接,使得这块业务的收入和占比出现较大幅度下降。

其他板块的收入变化较小,占比下降至3.34%。

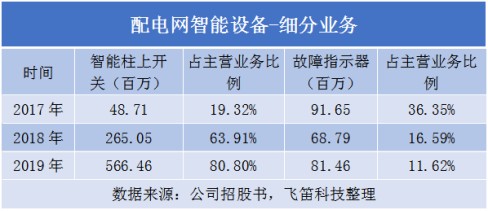

公司的配电网智能设备又可以细分为两大产品,分别是智能柱上开关和故障指示器,其中,

智能柱上开关是公司的核心产品。 报告期内,公司的智能柱上开关实现收入分别为4871万元、2.65亿元和5.66亿元,占比分别为19.32%、63.91%和80.80%,

销售金额和占比不断扩大,总体呈上升趋势,成为公司主力产品,带动宏力达主营业务配电网智能设备收入的快速增长。公司解释,智能柱上开关销售快速增长是因为该产品综合性能较为先进,能够迎合用户需求。智能柱上开关以其物联化、智能化、集成化的优势,大幅度提高了故障研判准确率和故障定位的精确度。

故障指示器为市场中相对成熟的产品,功能比较单一,销售价格相对稳定。报告期内,随着国家电网对其采购量的逐步下降,公司该产品的销售金额和销售占比呈下降趋势。

从区域分布来看,公司的业务主要分布在浙江省和福建省,并且逐渐向浙江省倾斜。报告期内,公司来自浙江省的业务收入占比分别为59.27%、81.88%和92.58%,来自福建省的业务收入占比分别为28.21%、11.30%和3.93%,

公司存在业务区域集中度较高的风险。

02

配电网智能设备毛利率相对较高,

带动综合毛利率上升

宏力达各业务的毛利率如何?分业务来看,公司的配电网智能设备的毛利率最高,其他两块业务的毛利率相对较低。从收入结构占比的变化来看,公司的业务向毛利率高的配电网智能设备倾斜,这也带动了公司综合毛利率的逐年上升,报告期内,

公司的综合毛利率分别为48.34%、53.32%会让55.90%,呈上升趋势。 与同行业公司(

大烨智能、

科林电气、

北京科锐、

双杰电气)的毛利率对比,

报告期内,公司的毛利率远高于同行业的均值。宏力达解释,公司的业务及产品目前尚无严格可比的上市公司,由于公司智能柱上开关的技术和产品附加值高,促使公司的综合毛利率较高,具有合理性。 声明:文章内容仅供参考,不构成投资建议

晴天雨天风云变,我都等你点“在看”

#

笔记广场#