这期的价值50票池给大家分享一只极其优秀的

现金奶牛——上海机场,为什么会对它有新的关注?因为这次疫情,限制了人的自由流动,所有相关的行业都受到严重冲击,比如高铁、航空、机场、旅游、酒店、餐饮等行业,但由于后面国内疫情控制远高于国外,因此能在国内消费的餐饮酒店等行业的恢复速度就要远好于航空、机场,

而目前正是因为如今的不确定性,机场板块才会出现如此价格,尽管我认为现在这个价格还不算过于便宜,但我们大家换个角度思考,疫情正是这个板块的

戴维斯双杀过程,等到疫情结束,确定性再次确立,还能有这种价格吗?

疫情伤的最深的机场,那么机场龙头上海机场也将成为了疫情后最耀眼的星! 那下面老吴我从几个角度来给大家分享对

上海机场的看法: 1,

天赋异禀,无可替代。上海机场是占据了上海国际化大都市的前沿位置,机场半径300公里直接服务区

长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块,所以也拥有全中国机场中消费能力最优质的客流群体,商业模式主要是依靠着

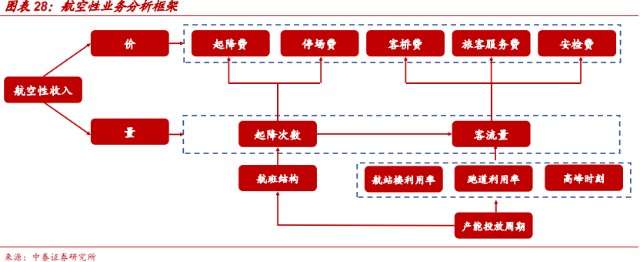

优越的地理位置搭建起平台,并依靠有着优质消费能力的人群流量变现。 2,现金奶牛,典型是个不差钱的公司。即便今年疫情影响,账上还有85亿的货币资金,公司的净资产收益率连续10年超过10%,最近三年都在15%以上,而且有不断上升的趋势。为什么会这么赚钱呢? 机场的收入结构中主要包括两个部分:航空性收入+非航空性收入,上海机场的毛利率超过50%,净利率也有48%左右,作为对比的首都机场,净利率水平在25%左右,上海机场之所以这么高的主要原因就是非航业务占比较高,以2019年为例,它的非航业务占比就达63%。 航空性收入主要包括飞机起降费,停场费,客桥费,旅客服务费以及安检费这一些基本收费,主要就是看机场飞机起降架次和旅客人数,国际航班比国内航班收费更高,大飞机带来更多收入增量。

那我们看回上海机场,它拥有107个国际直飞通航点,可通达41个国家,是长三角片区国际航班最繁忙的机场,浦东国际机场2019年旅客吞吐量达7600万人次,

在长三角地区旅客吞吐量中占比为31.5%,简单来说,吞吐量就是进出旅客量,一般都代表着机场所在的有多么的受游客欢迎以及其重要度,也能够代表这座机场的实力与地位,这也就是说明

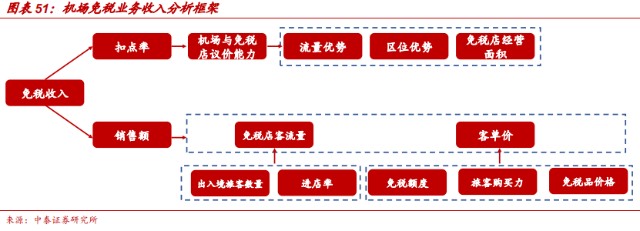

上海机场的枢纽地位无可替代。另外,上海机场定位为国际航空枢纽,2019 年,上海机场的航班结构中国际+港澳台航线起降次数的占比达到 47.4%。 而非航业务主要是免税零售、餐饮、广告和场地出租费等,这些都是机场盈利的大头,最大的因素包括流量的数量和质量,国际航班带来的航空性收入大概是国内航班的2倍多,并且一般地,国际旅客的消费意愿和消费能力更强。

免税业务收入占比约1/3,是机场的重要利润来源。因国际旅客的持续增长,日上上海2019年实现收入151亿,其中支付给上海机场的租金为37.88亿,占

上海机场非航业务中商业收入比重的69.3%,占总收入比重达34.6%,免税业务是机场利润的重要来源。长期来看,随着机场免税业务的发展,免税占总收入的比重将不断提升,公司的净资产收益率也将持续增长。

在航空性收入增长稳定的情况下,未来非航空性收入的增长将成为业绩的主要驱动力。2019年非航业务达68.6亿元,同比增长28.4%,占比达62.7%,延续自2015年以来的上升趋势。

3,

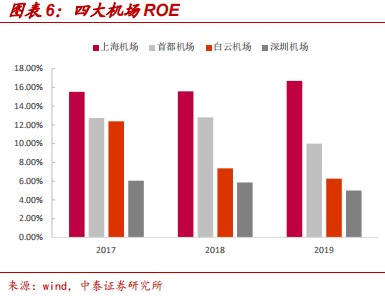

几个上市机场公司来看,上海机场是绝对的龙头。 对比国内几大机场北京/上海/广州/深圳/厦门2019年营业收入规模分别为108/109/79/38/18亿元,净利润分别为24/50/10/7/5亿元。整体来看,核心机场相对重资产模式,盈利能力较强,

ROE普遍在5-15%区间。

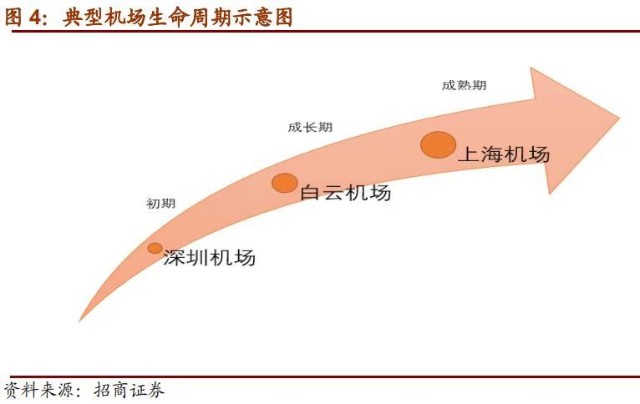

不同机场之间利润、市值之间的差异是由公司所处的区位优势以及机场生命周期所决定的,厦门机场定位于区域枢纽机场,

深圳机场处于国际枢纽机场的早期,

白云机场处国际枢纽机场的发展期,首都机场正跨越成长为全球国际枢纽但受制于其他因素,而上海机场已跻身国际枢纽机场,并且商业模式也十分稳定,正处于生命周期的成熟阶段,

其在盈利能力和净资产收益上都要明显优于其它几大机场。

......

从上海机场的三季度报来看,由于国内疫情控制后经济复苏的需求,三季度国内客运量已经恢复到历史同期水平,但国际市场(外围疫情基本都已经失控了)拖累整体经营数据,致三季度公司整体飞机起降架次同比下滑 25.9%,旅客吞吐量同比下滑 49.4%。 但我相信未来乘坐飞机的一定是越来越多,而免税业务更是有着庞大的市场空间。因为国人的消费力越来越高,而具有消费潜力的人也会越来越多,这是个是不争的事实。目前疫情的确是最大的压制着上海机场的因素,但也没有哪一场疫情不会被消灭,也不会有哪一场疫情会影响世界经济发展的进程,随着疫情的结束,上海机场优秀的基因未来也将能重放光彩。

本文由吴志辉(投顾编号:A0600617100002)整理,不作为买卖依据,据此操作风险自负,股市有风险,投资需谨慎!

#

公司研究#