金融板块强势领涨

A股从7月13日高点之后横盘震荡了4个多月,就在投资者习惯了震荡行情之后,北上资金在11月累计净流入约579.29亿,创年内新高。与此同时,A股似乎已经企稳并有了上攻之势。11月,上证指数涨幅为5.18%,沪深300涨幅为5.64%。

资料来源:Wind,国盛证券研究所

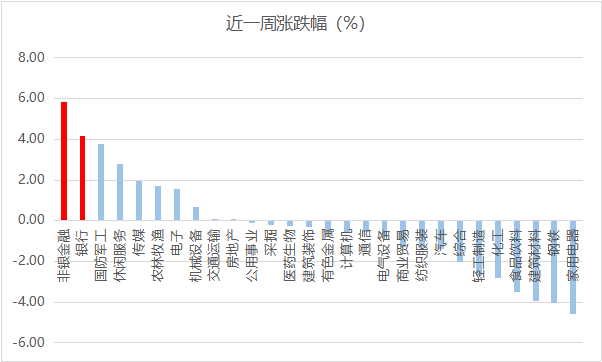

特别是近一周,上证指数在大金融板块的带领下对前市高点3458发起猛攻。周二虽离高点只有一步之眼,但收盘稳稳站上3451点,然后今天早盘终于突破高点,并创下新高。

资料来源:Wind,截止2020年12月1日

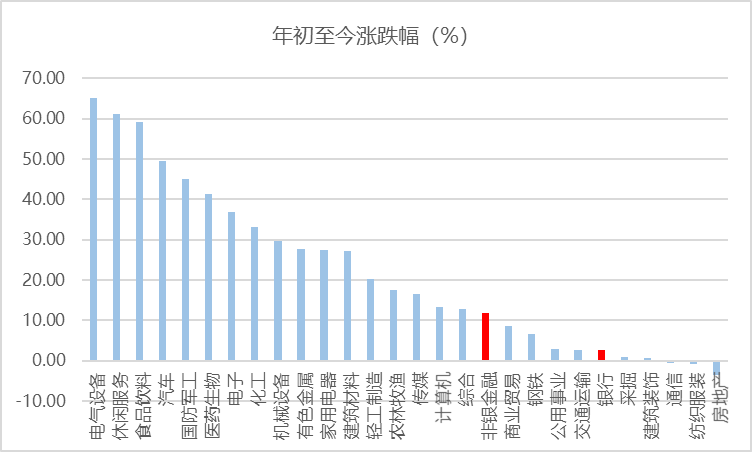

这时候,可能有不少投资者怀疑大金融板块这波行情是不是要涨多了,是不是要到此为止了。实际上,非银金融、银行的年内涨幅分别为11.69%、2.51%,远远比不上电气设备、食品饮料等热门板,算上房地产基本就属于垫底的那一撮。

资料来源:Wind,截止2020年12月1日

当然,涨得少不代表后市会涨的多,这一波大金融行情也可能只是板块轮动的补涨,关键在于大金融上涨的逻辑在哪儿,能否延续。

宏观经济复苏是最核心因素

近两年公募基金的高收益很大程度上来源于对白酒、医药、TMT行业的抱团,抱团抱久了,很多投资者似乎就开始就觉得只有白酒这些黄金赛道才是高贵的,传统行业都是“垃圾”行业,不值得投资。

但我们说价值投资,除了好生意、好公司,还有好价格。再好的公司,以过高的价格去买,也有可能让我们赚不到钱,以前的高收益率很可能会透支未来的收益率。

而正如查理.芒格所说,从长期来看,一只股票的回报大致等于其ROE。

开源证券研究得出A股的长期回报会向长期ROE靠拢,而在短期内由于资金、情绪等因素影响导致回报与ROE产生波动,从而使得两者产生背离。

A股自2002年以来从未有连续三年以上出现过当前收益率跑过ROE的情况。如果从2019年算起,A股已经经历了两年的抢跑,将进入“还债时刻”。

如果站在行业的角度,也有类似的规律:行业长期回报与其ROE水平更相匹配,动态来看每年的累计年化收益率与累计年化ROE的差值也在不断向0附近回归。

也就是说近两年收益大幅透支了未来ROE的行业可能要让收益率“等一等”ROE;而近两年收益率落后于ROE的行业可能要让未来收益率“追一追”ROE。

资料来源:Wind,开源证券

开源证券认为,从2021年大类板块来看,大金融板块将享受收益率回归ROE的修复。

当然,收益率向ROE回归只是趋势,趋势并不代表立马会发生,股市风格向金融周期切换需要“导火索”:宏观经济复苏、市场利率上行等。

12月1日,统计局公布了11月份官方制造业PMI,为52.1,预期值为51.5,前值为51.4,较10月回升0.7个百分点。

昨天,财新网公布了财新制造业PMI54.9,高于10月1.3个百分点,为2010年12月以来最高值,连续9个月位于50%的临界点以上。这说明我国宏观经济持续复苏,大中小企业经营状况向好。

另外,经济的复苏就意味着货币政策转向正常化,由于信用债违约事件的冲击,近期十年期国债利率迅速上涨,已经达到2019年5月份的水平。

中银证券认为,经济走势向好或者经济预期改善是影响银行板块行情的最核心因素。银行作为一个明显的顺周期行业,宏观经济是银行经营的重要影响因素,因此很大程度上也决定了银行股的走势。经济的高涨亦或是改善会对银行的量(规模扩张)、价(息差)、质(资产质量)带来正面的影响,从而反映在银行的股价表现上。

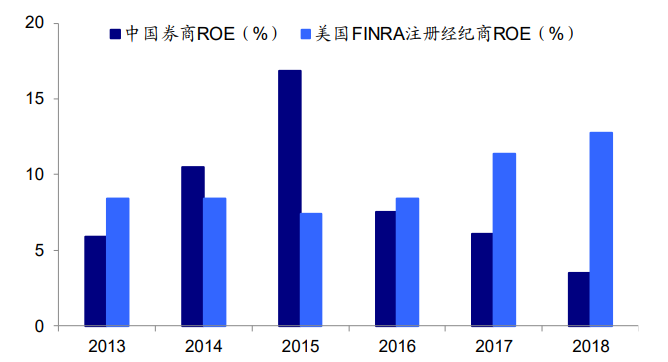

另外,非银金融中的券商短期弹性来自于股市成交量的放大,中长期还受益于资本市场改革。我国券商目前ROE为6%,美国ROE为为13%,海通证券认为资本市场改革最终将提高券商ROE水平。

资料来源:Wind,海通证券研究所,剔除港股

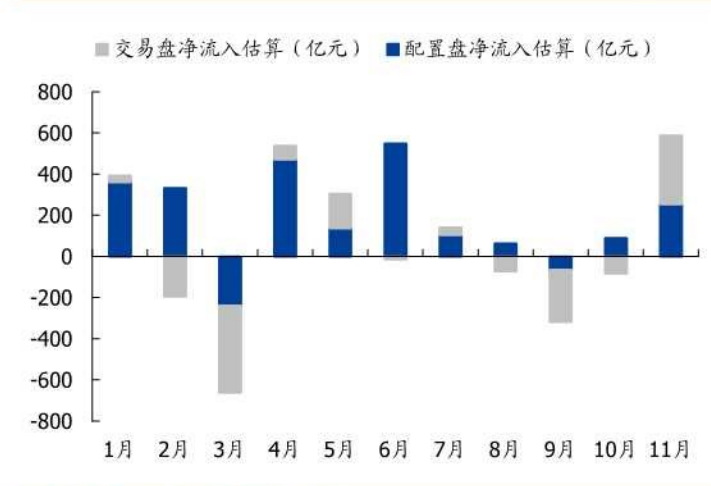

外资、公募基金加仓金融板块

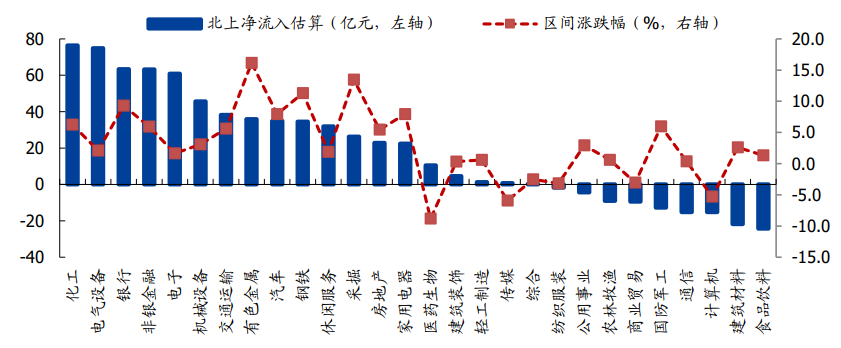

上面有提到北上资金11月累计净流入约579.29亿,创年内新高。从行业来看,北上资金主要流入金融周期板块,其中前四大板块是化工、电气设备、银行、非银金融。

资料来源:Wind,国盛证券

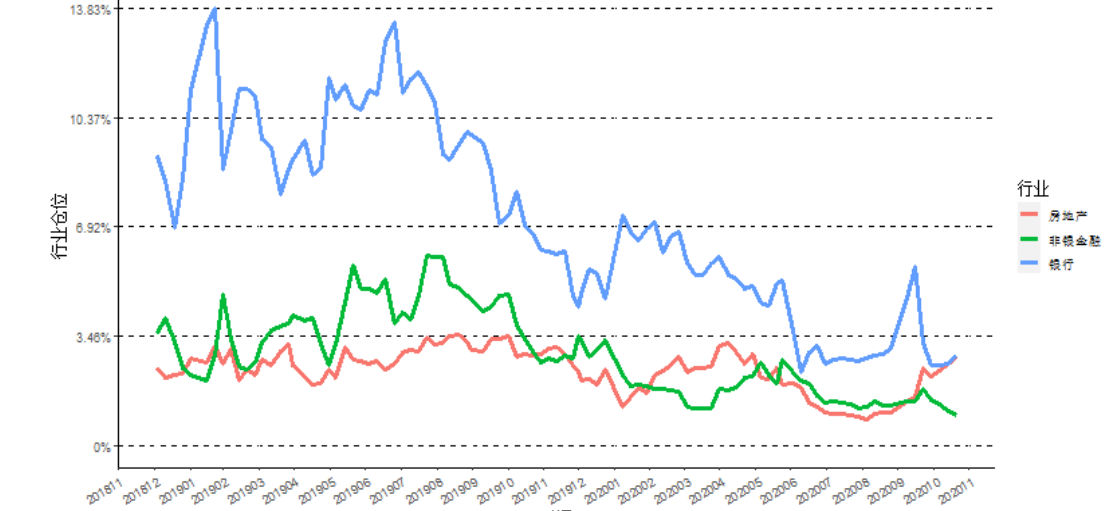

另外,公募也开始了调仓换股,根据财通证券测算,目前公募基金对银行、非银金融两大行业的配置都处于历史低位,有较大的加仓空间,能够带来可观的增量资金。而且,近期公募基金对银行的仓位配置在上升。

资料来源:Wind,财通证券

最后从估值水平来看,博时中证银行指数(LOF)所跟踪的中证银行PB为0.69,PB百分位为11.80%,处于低估水平。

博时中证全指证券公司指数(LOF)所跟踪的中证全指证券公司PB为2.01,PB百分位为76.31%,位于较为高估水平。

相关产品:博时中证银行指数(160517)、博时中证全指证券公司指数(160516)

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,收益存在波动风险。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,本基金的过往业绩并不预示其未来表现。基金管理人提醒投资者应认真阅读《基金合同》、《招募说明书》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详细信息可在博时基金官方网站基金产品频道查询(http://www.bosera.com/fund/index.html)查询, 博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。

- 博时中证银行指数(LOF)(160517)

- 博时中证全指证券公司指数(LOF)(160516)

本文作者可以追加内容哦 !