(文章来源:牛基投资社)

每个家庭都犹如一艘在大海中航行的帆船一样,如何能让您的资产在浩瀚的大海中避过风浪和礁石,而且航行得 “既快又稳”?

只要搞清楚家庭资产配置的原理,并按照科学的比例来“造船”,一切难题就可以迎刃而解啦!

提起家庭资产配置,大家往往都会想起“标准普尔家庭资产配置图”,而帆船理论则是标准普尔家庭资产配置更为形象和生动的版本。

01

船帆

权益类产品,

借风而行,收益担当

建议配置比例:15%-30%

在家庭资产配置的“帆船理论”中,权益类产品相当于一艘船的船帆,能够为帆船的前进提供源源不断的动能。

如果组合中没有了权益类资产,不但会大幅降低组合的预期回报,更会让资产受到通胀的侵蚀。

要知道,权益类资产主要投资于上市公司证券,可以让资产与经济和市场共同成长。

作为预期回报和风险相对较高的产品,权益类资产是贡献组合回报的“重中之重”。

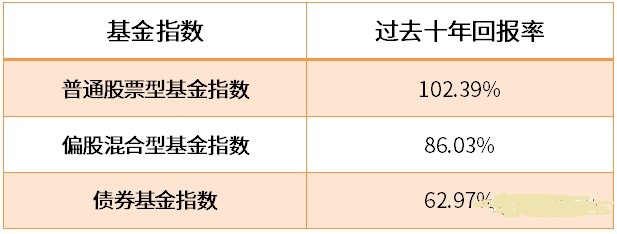

过去十年偏股型基金回报显著高于偏债型基金

数据来源:choice,2009.10.31-2019.10.31

作用

团队中的“输出担当”,为组合增厚收益率

优势

回报与经济发展正相关,是“实际经济增长”的体现;

长期是抵御通货膨胀的利器可为组合贡献可观的收益回报牛市及震荡市中,“顺风”更省力,何乐而不为

TIPS

有多少回报,就有多少风险

客户可根据自身能承受的风险水平与理财经理商定投资的品种和比例。

切忌追涨杀跌

保持理性,特别想买和特别想卖的时候,通常都是最疯狂的时候,先听听理财经理的建议再做决定。

02

船身

固定收益类产品,

稳健担当,抵御风险“大而稳”

在家庭资产配置的帆船理论中,固定收益类产品(如债券基金、国债等)则是“中流砥柱”的担当,是各种硬性需求(如教育、养老、医疗)等的安全垫。

只有有了强大而稳固的船身,帆船才能更好地抵御各种风浪,行驶的更“远”。

建议配置比例:40%-50%

作用

人生中“大开支”的主要担当,家里的“养命钱”

优势

作为风险收益特征相对较低的资产,在家庭组合中充当“安全垫”的作用

适合放置教育、养老金等数额较大,却又不能承受太大风险的财产

TIPS

固定收益类产品通常投资期限较长,提前安排好要用的现金,避免一次性投入过多长期资产。

由于个人无法直接投资债券,债券基金不失为固定收益投资的较好选择。

03

救生圈、救生艇

保险,“救命”担当,

家庭极端情况下的保护伞

如家庭中一方成员因疾病或死亡,丧失了收入能力,则家庭将会面临严重的财务危机。

巨额的医疗费和护养费、一家老小的生活开支,以及本该由两人共同承担的房贷….种种情况都会给家庭的财务状况造成巨大的负面影响。

即使帆船具备了坚固的船身与强力的风帆,但一旦天灾到来,市场中的所有人都无法幸免,保险则正是为经历天灾的人所提供的一把“保护伞”。

建议配置比例:5%-15%

优势

不为家庭造成额外负担,是一份爱与家庭责任的体现

转移风险,助力家庭度过难关杠杆效应,用少量的保费可以得到足够的风险保障

TIPS

保险越早购买越好,保费越低

依据自身需要确定需要购买的保额

保险是对家庭的一份责任,重疾与意外险可以为家庭最大程度地减轻因疾病和意外导致的负担,而年金则可以通过在收入较高时进行储蓄,在退休之后做到“老有所依”。

04

粮食与淡水

现金,“生存”担当,

日常生活最不可或缺的存在

在航海中,即使船只坚固、风和日丽、导航明确,如果没有足够的可以用来赖以生存的食物和淡水,则在海中甚至支撑不到3-5天。

企业破产的原因往往仅仅是短期内现金的短缺,而在家庭资产中,如果没有足够的现金储备,则可能会遭遇“饿肚子”的现金危机。

现金虽然重要,但如果所有资产都放置在现金中,则又是一种资源的浪费。

最佳的现金配置方案为近期日常生活所需现金 一定的现金储备,为近期确定性的大额现金支出预留好足够的现金即可。

建议配置比例:5%-10%

产品推荐:可购买货币基金、短期理财等。

优势

日常生活所不可或缺的“零花钱”

管理好平时所需的现金,把其余钱用来做投资,可以让投资更有规划,储蓄更容易。

TIPS

现金预留足够即可,如过量配置现金类资产,则会因无法抵御通胀,而让资产受到侵蚀。

家庭的资产配置就如同帆船一般,我们既不能一味地进攻,使我们守护的小家置于无法承担的风险下,也不能一味地防守,让帆船失去前进的动力。

合理搭配、攻守兼备,才是我们家庭的小船得以长期、稳健地航行下去的关键。

愿我们每个人的家庭资产小船都能够又稳又快,向着目标长长久久地航行下去!

(文章来源:牛基投资社丨本内容仅供参考,不构成投资建议。投资者据此操作,风险自担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。)

- 广发价值领先混合(008099)

- 广发聚荣一年持有混合A(009525)

- 广发科技先锋混合(008903)

本文作者可以追加内容哦 !