前言:市场还是保持着低位运行的节奏,但是另一方面市场明显更加活跃,今天无论是涉及食品安全,还是数字货币,又或者旅游股,都表现的很不错,所以套用那句话:「最美的风景往往就在最深的绝望当中」。

有乡亲希望我能把这几个内容都做一个阐述,倒不是不可以,问题我们还是要抓重点,这些当中,不是简单地消息刺激的就只有数字货币这一项,虽然我曾经是雪球上最早对于「数字货币」概念进行报道的,但时隔一年,还是有很多的新变化,今天就和大家料说说数字货币的一些新情况。

PS:老规矩,加粗内容为重点,方便加快阅读。

本篇目录

1.事件背景

2.为什么会扩大试点?

3.数字货币越来越近?

4.关于DC/EP和CBDC

5.DC/EP的特征

6.DC/EP涉及的产业链

7.相关上市公司

8.使用须知/下篇预告

一,事件背景

根据相关媒体报道,数字人民币试点最近数月在全国多地渐次推开,而且还将继续扩大范围。除了已经公布的雄安、苏州、成都、深圳和冬奥会场景,还将新增上海、长沙、海南、青岛、大连、西安六地试点。

而稍早前的报道显示,数字人民币测试正进入全面提速阶段,六大国有银行已经开始推广数字人民币货币钱包。在银行营业网点中,客户只需要提出白名单申请,就可以在央行数字人民币在 APP 中以设立银行子钱包方式参与测试。

安信证券表示,国内几大银行加速数字货币的测试以及放宽用户申请,从本质上说明数字货币已具备较好的实际应用效力,并进入大规模推广阶段的前哨。

但是平安证券认为,目前数字货币还处在内部测试阶段,从北京的情况来看,主要还是针对限定范围的客户和小部分场景的测试,离真正的推广还需要较长的时间。

那么数字货币究竟离我们有多远呢,这个板块值得跟踪吗?

二,为什么会扩大试点?

上月底的时候,国家发展改革委等 28 部门联合印发《加快培育新型消费实施方案》。其中提出,加快数字人民币的试点推广,优先选择部分新型消费活跃的城市进行试点,着力提高金融运行效率、降低金融交易成本。

所以本次扩大试点,是对《方案》的具体落实。而且还有一个很重要的原因,几大科技巨头在这些城市的业务部署非常广泛。

实际从数字货币的生态建设来看,除了央行和商业银行之外,华为、京东数科、滴滴、美团等越来越多互联网巨头都在加入。互联网科技企业有着大量的 To C业务,企业的电子支付清算体系相对完整,具有较好的交易系统支持,可以为数字人民币提供良好的实验环境;同时,这些企业可以提供足够高的交易频次、足够多的交易人群数量以及最为常见的交易场景,可以测试数字人民币的稳健性。

三,数字货币越来越近?

就像平安证券说的,目前,数字人民币体系已基本完成顶层设计、标准制定、功能研发、联调测试等工作,而且在国内由于移动支付的发达,数字货币必然有着良好的应用基础。但是,数字人民币的落地推广并没有想象的那么简单。数字人民币等同于纸币,是国家货币,它的发行量、监管制度、技术支撑、跨境流动、安全性等都需要进行很多测试。

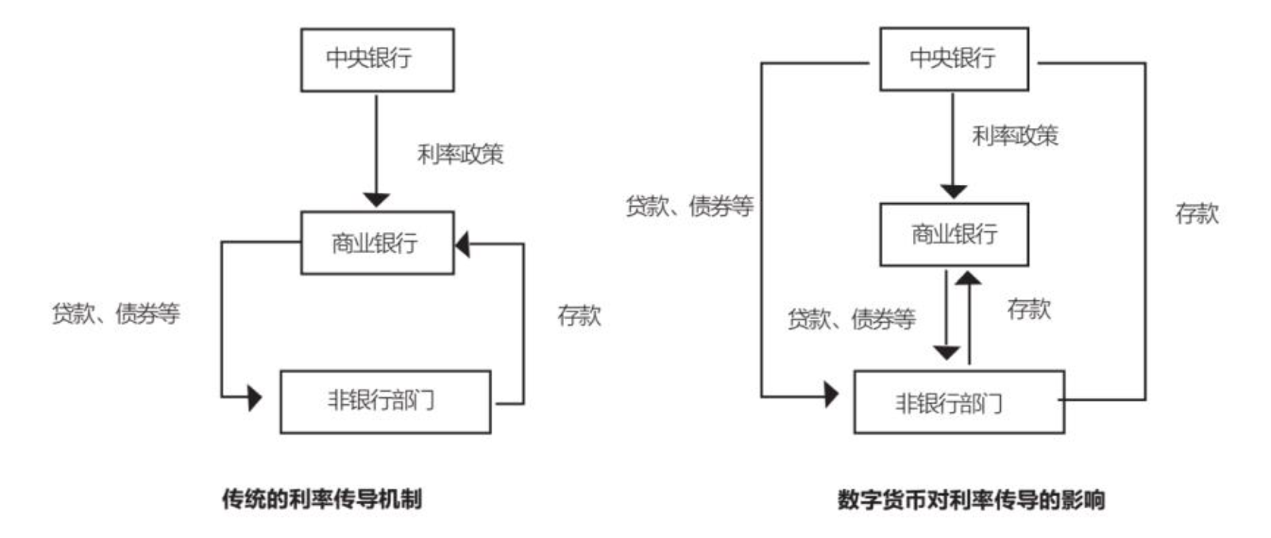

尤其是从货币角度,央行数字货币目前定义是 M0。M0 在居民和企业的接受程度是在下降,央行数字货币的设计势必将由 M0 扩展至 M1 和 M2,这就更加复杂,需要央行做审慎研究。所以,央行会积极开展数字货币的技术研发及测试,在技术能力和推进进度上保持世界领先地位。

所以,对计算机行业来说,目前数字货币还处在早期,还没有形成行业性的投资机会,但是在偏上游的一些领域预计会较早受益。

接下来来具体了解下,先从数字货币的特征来了解

四,关于DC/EP和CBDC

根据权威说法,DC/EP是一个双层的研发与试点项目计划,并非一个支付产品。DC/EP项目计划里可能包含着若干种可以尝试并推广的支付产品,这些产品最后被命名为e-CNY,即数字人民币。

此外,DC/EP与CBDC的开发思路并不相同。比如,在CBDC的设想中,货币所有权和负债责任都归央行,而在DC/EP中,第二层商业机构实际上拥有e-CNY的所有权以及可支付的保证。

在DC/EP的双层运营体系中,作为第一层架构主体的中央银行与第二层主体之间,并非人们所理解的简单的批发-零售关系。事实上,第二层机构需要承担KYC、反洗钱以及用户数据隐私保护等一系列合规责任,而一般的CBDC往往认为这些责任都归属于央行。

简单说,DC/EP是央行的数字货币项目,所以我们讨论的是这个项目,项目里面包含了众多的参与方,这才是真正的产业。

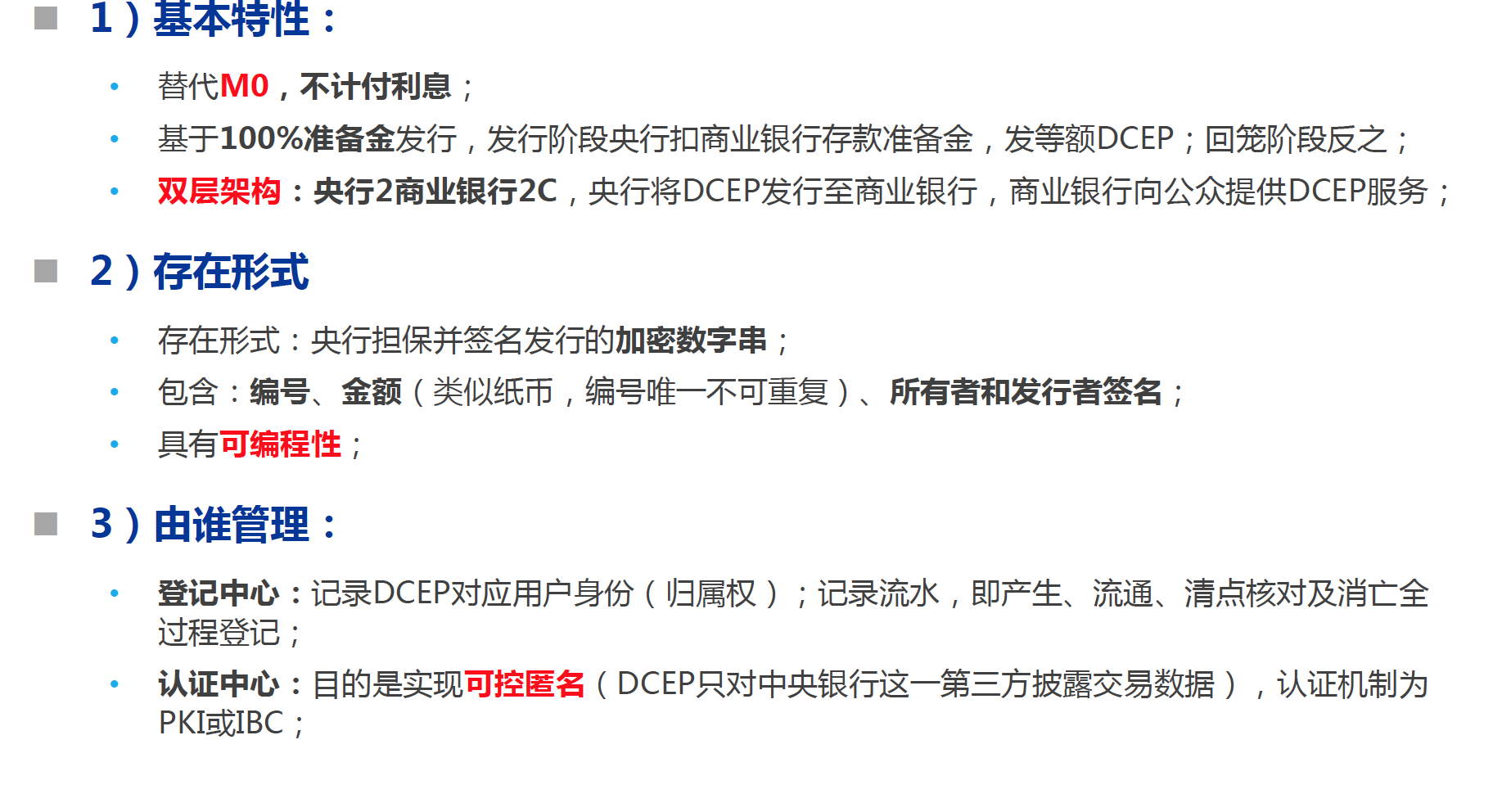

五,DC/EP的特征

六,DC/EP涉及的产业链

根据DC/EP从投入到流通的阶段,参与到DC/EP产业环节企业主要分为以下四个方向:

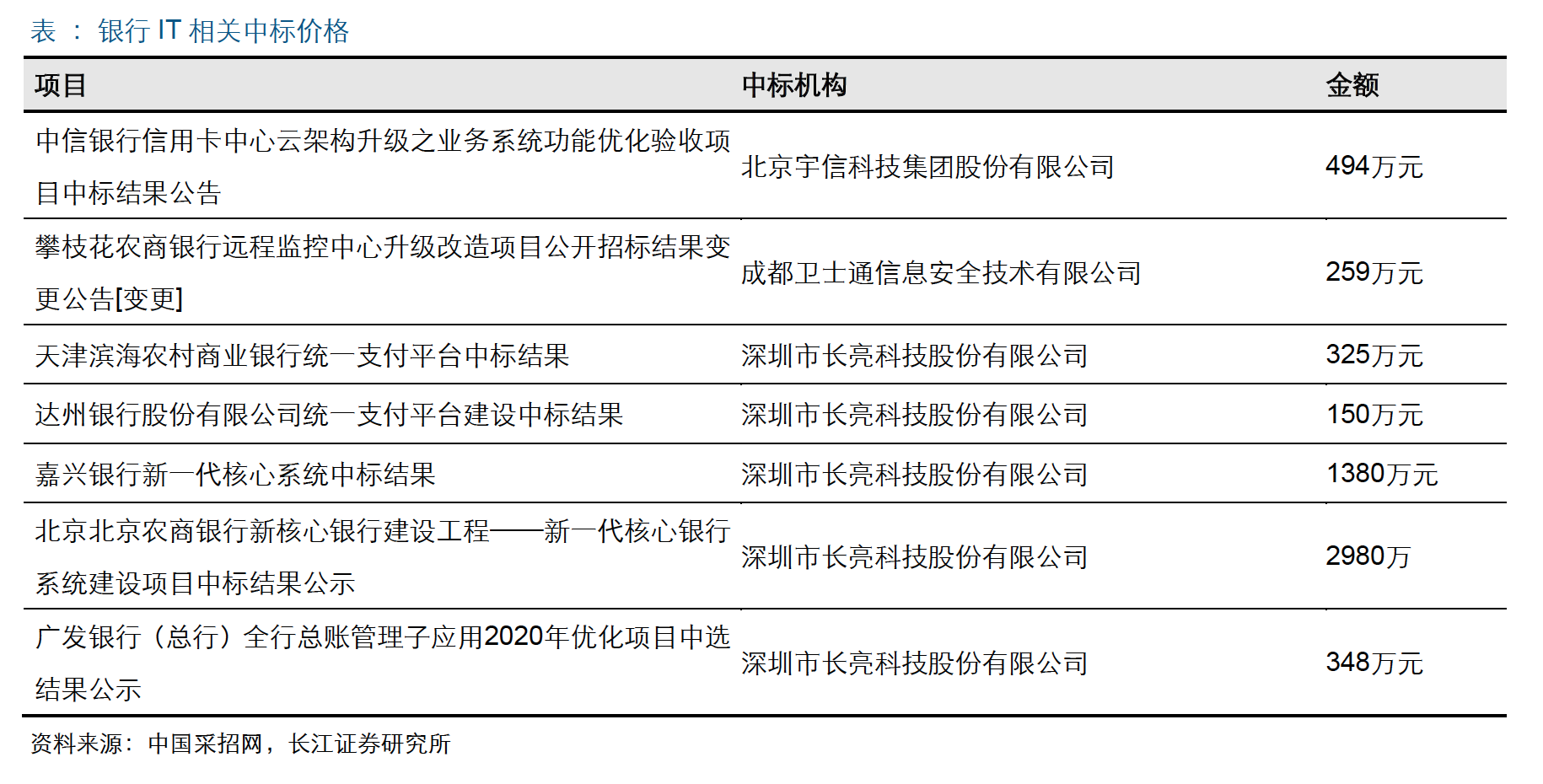

1.银行 IT 改造。

央行与发币行之间、发币行与用户之间需要建立新的存贷、清分结算体系,银行核心系统和外围系统需要更新。长亮科技在互动易平台表示:基于数字货币对M0 的替代,我们初步判断在核心业务系统以及支付系统等都需要进行改造或者新建。

2.ATM 机对 DC/EP 的支持。

DC/EP 未来的定位是 M0 的替代,未来若全面推广全国所有商业银行的实体 ATM 机预估均需要支持 DC/EP。我国最大的 ATM 机供应商广电运通互动易平台表示已开展 DC/EP 在 ATM 机上自由兑换研发项目,将展开与银行和密码厂商的生态合作。

3.支持 DC/EP 的钱包 App。

DC/EP 要求和现金一样须能够无网、跨银行、跨支付机构支付。支付宝、微信支付、商业银行都需要进行钱包升级以支持 DC/EP。当前尚未形成对数字货币体系的全面支撑,主要在于以下方面的差异:首先,原有商业银行处理存款流转的方式是针对账户;其次,央行数字货币交易确权对商业银行来说具有匿名性;最后,央行数字货币是中央银行的负债,只构成商业银行的表外业务而非以往的负债。

4.密码厂商有望从 DC/EP 产业建设中获益。

法定数字货币的设计是基于区块链加密技术的设计,每个账号都需要独特的私钥来实现电子签名并保证交易的真实性。基于安全性考量,配套的加密体系需要同步建立,加密等安全厂商有望受益 DC/EP 产业建设。

七,相关上市公司

主要涉及以下三类企业

1.银行核心系统改造

2.支付机具

3.密码安全研究

因为平台规则的关系,具体的个股我不可以进行分享,所以大家可以自己找一下。

后记

就目前来看,央行数字货币的推进还停留在测试阶段,但对于厂商来说,测试的城市越多,设备需求就越多,所以关注订单很重要,那这方面就要多关注个股调研报告的进度,所以我这次特意增加了「个股调研」这个栏目,目的就是方便大家跟踪,当然也是因为规则的关系,平台不让展示,甚为可惜。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

本文作者可以追加内容哦 !