今年以来,A股市场整体保持箱体震荡格局,但微观层面分化较大。大盘蓝筹股走势疲弱,其代表性指数上证50创出年内新低,重心不断下移,于此同时,创新成长类公司的股价却在“策马奔腾”。

在业绩增长稳健、护城河宽厚的核心资产因估值高企走势疲软之后,资金并没有像很多人预期的那样流入低估值板块,反而不断涌入高景气度、高成长行业,形成新的核心主线。

截至8月6日,上证指数年内下跌0.43%,上证50下跌12.22%,光伏板块却有着令人瞩目的表现,中证光伏产业指数年内上涨48.71%,近1年大涨103.18%。伴随着光伏产业的走强,市场对其的关注度也越来越高,那么我们还能继续追光前行吗?今天我们来一起了解一下光伏板块的投资机会。

一、看懂市场长期格局,顺应大趋势

“投资的钟摆”总是来回摆动,不过在2016年之后,简单通过估值去预判市场风格的思维,一直面临着挑战,比如原本以为高估值行业表现过后,低估值将迎来春天,但是类似银行、地产等低估值板块就是迟迟不见发力。可见,对历史规律简单线性外推,很容易错失时代的机遇。

1、资金对成长的持续性以及增速要求越来越高

从2019年、2020年的稳定成长板块,到今年资金追逐高速成长板块,反映了成长是市场永恒的话题,资金对成长的持续性以及增速要求越来越高。毕竟PE只是某个时点的静态表现,而高成长一方面可以消化高估值,另一方面它本身也是驱动股价的内在力量。在经济结构调整,产业升级过程中,市场或许难以再现简单的风格轮动,而创新成长有可能长期站在风口。

光伏产业就是这样的高成长赛道,在"碳达峰、碳中和"目标(下称双碳目标)等多种有利因素的作用下,我国光伏行业保持快速增长态势,成为市场关注的热点之一。

2、政策支持下,光伏产业存在长期机会

十四五规划中,取消了服务业的比重,保留了制造业的比重,这一转变表明,国内对制造业的政策支持力度空前,希望增强中国供应链在全球分工中的竞争力。近年来,市场表现较好的新能源车、光伏、半导体,均属于制造业中的战略新兴产业,说明市场已经认识到,这些行业能够持续为社会创造长期价值,没有负外部性,也顺应社会发展大趋势,在政策鼓励下有望持续健康发展。

其次,理解了实现双碳目标的必要性,就能理解新能源为什么会有如此强的高光表现。碳达峰、碳中和,目的是减少二氧化碳的排放,缓解由其带来的温度上升所产生的严重影响,比如粮食因气候变化减产,台风、暴雨等气候灾害频繁。

在全球努力实现碳中和的大背景下,各国纷纷设置减排目标,而光伏将是应对减排压力的良好手段,有望在时代大背景下迎来飞速发展。碳中和从科学认知到政治共识,这在相当长时间之内会有比较重大投资机会,也是未来十年最为重要的方向之一。

二、光伏行业扬帆起航,成为新时代的中国名片

1、降本增效,需求端爆发性增长

光伏发展初期度电成本高昂,产业高度依赖政策补贴。不过,随着各环节不断降本增效,全球光伏发电成本在过去十年间累计下降了82%,光伏发电成本已经和火电相当。这意味着,光伏发电本身的经济性得到验证,且随着硅片、电池片等技术的提升,未来光伏发电成本有望继续降低,光伏产业不用依赖补贴,从而实现内生增长。

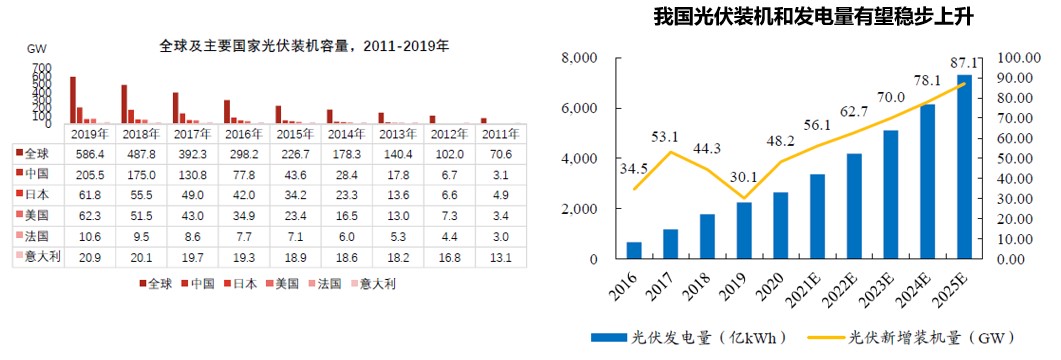

同时,随着成本的降低,需求也在不断释放。全球光伏装机容量自2011到2019年呈大幅增长的趋势,其中,中国累计光伏装机容量增长迅猛,位居世界第一。十四五规划中提到,2025年光伏对非石化能源的占比要提升到20%,2030年要占到25%,现在的光伏发电占社会用电总量的3%,提升空间还非常大。

数据来源: Wind,2021-7

2、竞争力强,龙头企业已经站在国际行列

全球使用非石化能源是必然的选择,各国都在寻找应对减排压力的良方。在整个新能源领域中,电动车行业我们还面临着国际上许多大型企业的激烈竞争,但是光伏已经成为新时代的中国名片,不论产能还是技术均领先全球。

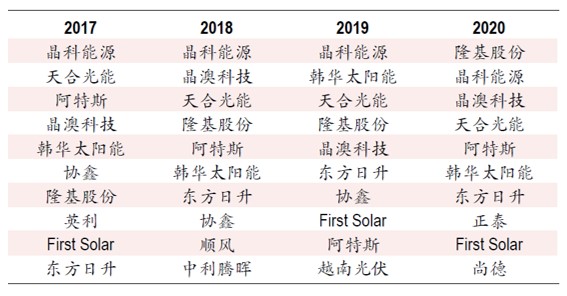

多年以来,国内企业不断打磨关键环节的技术,实现多次技术飞跃,最终站在了全球光伏产业的前列。至2019年底,中国光伏产业在全球市场占有率超过70%。新增装机量连续七年排名全球第一;光伏组件市场前十大公司中有八家为中国公司;国产逆变器在性价比上领先海外企业,全球市场国产替代速度加快,阳光电源、华为市占率合计达到56.9%,同比增长17.6%。

图:近4年全球组件出货量排名

3、光储一体化应用广泛,发展空间广阔

在产业链上,光伏的下游是面向光伏终端电站业主或电站系统集成商、安装商,分布式电站方面,有点类似“B to B”模式。而户用光伏更类似于“toC”模式,应用场景可以深度到“千家万户”,比如家庭、社区、工业园区、商业建筑等场景中,兼具科技与消费品属性。

近期分布式光伏整县试点政策发布,测算在该政策支持下,我国屋顶分布式光伏市场规模将超600GW,未来BIPV(建筑光伏一体化)的广阔市场有望快速激活。中性测算至2025年,国内工商业BIPV年新增装机将达27.5GW,对应市场规模有望超千亿元。(来源:Wind,华夏基金,国泰君安,2021.7)

图:BIPV走向寻常百姓家

三、一网打尽光伏龙头,分享行业整体红利

此前光伏是政策或者补贴驱动型的,需求波动大。进入平价时代后,光伏行业在实现双碳目标的背景下将继续展现出超预期的成长性,有望穿越周期,行业标的将迎来业绩和估值的戴维斯双击。

在投资标的方面,光伏龙头公司抗风险能力更强,但是个股波动性大。对于多数投资者来说,选择指数基金,打包全产业链也是不错的选择。比如华夏中证光伏产业指数基金(A类:012885;C类:012886),就提供了分享光伏行业整体红利的工具,通过这样的指数基金可以一键锁定50只光伏龙头股。

华夏中证光伏产业基金跟踪的指数为中证光伏产业指数。该指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司股票中,选取不超过50只最具代表性的股票作为成分股,可以反映光伏行业的整体表现。

1、长期业绩出色,短期弹性强

中证光伏产业指数长期业绩出色,自基日(2012.12.31)以来,累计收益率达428.33%,分别跑赢上证指数、沪深300、中证500指数373.48%、329.88%、313.85%个百分点。

2020年以来,中证光伏产业指数收益显著,走出了明确的独立行情,区间收益率达213.69%,而同期上证指数、沪深300、中证500指数区间收益率仅为13.38%、20.14%、31.73%。(来源:Wind,截至2021.8.6)

数据来源:中证指数官网,截至2021.8.6

2、聚焦大市值龙头股,盈利能力较强

光伏产业指数的成分股行业分布主要集中于太阳能、光伏设备以及输变电设备、锂电设备等领域,“光伏”属性鲜明。市值分布上,前十大成分股主要集中于大市值(大于1000亿)龙头股,均为行业领先企业,合计权重达67.52%,前十大成分股平均总市值为1696.48亿。

前十大成分股2019年、2020年及2021年一季度平均营业收入同比增长率分别为29.58%、31.22%、51.46%,体现了较强的成长能力。在业绩的驱动下,今年来前十大成分股平均涨幅高达75.10%,2020年以来平均涨幅达到445.79%。随着产业进入高速发展期,该指数有望迎来业绩增长+估值提升的机会。

来源:Wind,截至2021.8.6

3、北向资金不断增持指数成分股

从光伏产业指数整体盈利情况及预测来看,在归母净利润方面,指数2020~2022年(预计)同比增速均保持在40%以上,具备较强成长潜力。(来源:Wind)

在同比增速较快,盈利稳定的预期下,聪明资金的代表北向资金对中证光伏产业指数成分股的持股市值和占比快速增加。自2020年年初以来,北向资金持续加仓中证光伏产业指数成份股,从2019年12月底的124亿元增长到2021年7月16日的1253亿元,增长幅度达913%,增幅显著。

图:中证光伏产业指数成份股陆股通持股市值和占比

来源:Wind,国信证券经济研究所

综上,中证光伏产业指数所选取的成分股公司聚焦于光伏行业中的龙头公司,业绩增速快且盈利稳定性较强,指数风格总体为大市值、高Beta、高成长,未来表现可期。

四、把握高景气长赛道,向光而行

从长期看,光伏行业仍然处于景气向上的高增长阶段,在碳中和大背景、政策支持以及应用端拓展下,行业成长空间广阔,属于长周期的大赛道;从流动性看,央行7月15日全面降准维持国内流动性合理充裕,这种环境有利于成长风格继续走强,并且由于业绩增速快且盈利稳定性较强,北向资金也在持续加仓中证光伏产业指数成份股。因此,光伏板块值得高度重视。

在投资工具上,我比较看好华夏中证光伏产业指数基金(A类:012885;C类:012886),这是一只跟踪中证光伏产业指数的指数基金,聚焦于光伏龙头股,风格鲜明。基金经理为李俊,是华夏基金数量投资部高级副总裁,在管理指数基金上经验非常丰富。

如果看好光伏产业长期投资机遇,就可以选择这样的指数基金,分享整个产业的成长机遇。这样不仅可以省去自己不会选股的烦恼,而且投资指数基金相比投资个股来说,可以起到分散风险的作用。华夏中证光伏产业指数基金(A类:012885;C类:012886)已经开始发行,将于8月13号结束,感兴趣的朋友可以多多关注。

免责声明:基金有风险,投资需谨慎,过往业绩不预示未来表现。以上内容仅代表作者个人观点,部分资料来源于网络整理,文章内容不构成对阅读者的投资建议,阅读者据此操作风险自担。

- 华夏中证光伏产业指数发起式C(012886)

- 隆基股份(601012)

- 阳光电源(300274)

本文作者可以追加内容哦 !