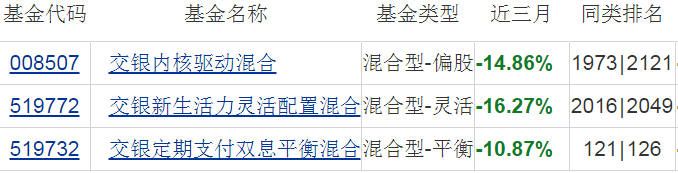

重要的是分析原因,争议中的杨浩到底怎么了?!

近期杨浩的业绩很差,管理的三只基金排名均很靠后:

网传杨浩得了抑郁症,真假不得而知。如非正式渠道得知,不建议大家传播此类消息。

基金公司增加了共管基金经理。

对于我们基民来说,重要的不是围观看热闹,是分析基金业绩差背后的原因到底是什么?

我们就以交银新生活力为例,来分析下杨浩近期表现为何如此糟糕。

先看看基金中报的十大权重股:

杨浩的换手率很低,中报和一季报的十大权重股几乎没变,只是比例略有不同。

从十大权重股就可以看出杨浩基金的股票持仓几个特点:

高集中度:十大权重股持仓市值占了基金净值的70%。

大盘股:十大权重股的平均流通市值约2000亿。

高估值:十大权重股平均市盈率约40倍。

高盈利:十大权重股平均净资产收益率约20%。

而这些特点正是基金表现垮拉的重要原因。

看看这十大股票二季度以来的涨跌幅(区间为20210401-20210910):

只有荣盛石化,其余无一例外都在下跌,大部分个股的跌幅还比较大,其中,芒果超媒、视源股份、顺丰控股和中天科技跌幅超过20%,而高集中度又导致基金业绩受重仓股影响很大。

这些股票各有各的不幸,但有一点是共同的,由于前些年公司盈利较强,加上这两年市场追求确定性,只看质量不看价格,把这些绩优股的估值推得很高,大家对它们未来的期望很高,而一旦业绩不达预期,就开始大幅下杀。

实际上,很多重仓白马股的明星基金经理今年表现也非常一般,只是杨浩买的这些个股刚好大部分都表现较差,其他基金经理涨跌互现,表现不至于太难看。

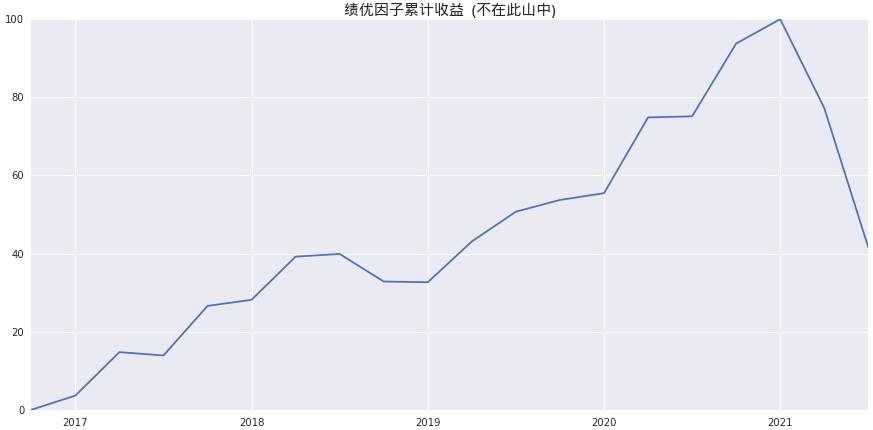

为观察绩优股相对绩差股的强弱变化,可以看看申万绩优股指数相对申万微利股指数的累计超额收益走势:

上图中曲线上升表示绩优股强于绩差股,下降则反之。

从2016年到2020年,绩优股一直强于绩差股,知道2021年出现了反转,绩优股大幅跑输绩差股。

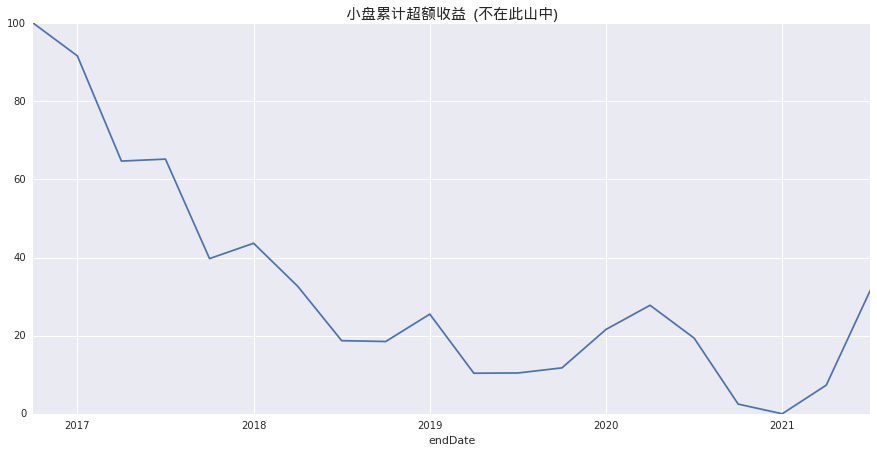

再看看市场上小盘股相对大盘股的累计超额收益变化:

上图中曲线上升表示小盘股强于大盘股,下降则反之。

从2016年到2020年,大盘股一直强于小盘股,知道2021年出现了反转,大盘股大幅跑输小盘股。

成也萧何败萧何,大盘绩优股是大部分基金最喜欢的股票,这也是许多明星基金前些年表现好而今年表现差的重要原因,杨浩只不过运气不好,反差更大一点。

绩优股也好、绩差股也罢,大盘股还是小盘股,什么质量的公司值什么样的价格,价格就像是个钟摆围绕着价值来回震荡。

只看质量和只看价格一样偏颇,再好的公司,买贵了也是一个大坑,即便茅台也不例外。

反之,如果到了垃圾股满天飞,而好公司又跌出好价格来的时候,又将是非常好的投资标的。

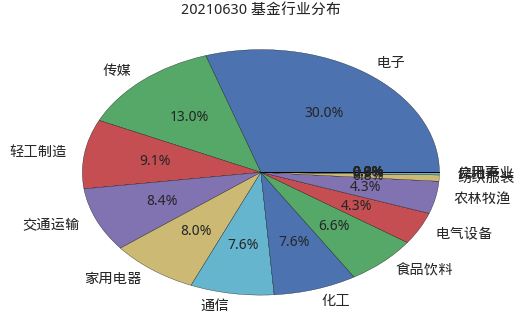

最后,再看看基金中报中股票持仓的行业分布情况。

二季度以来表现最好的几个行业是有色、采掘、钢铁、新能源、化工,杨浩的配置很少,没搭上这辆快车,这也是其基金表现落后的因素之一。

加配基金经理,原因不得而知?

结合前段时间爆出的邬传雁事件不禁让我感慨万千。

试想,基金公司都不信任自己旗下的基金经理,让普通基民何来勇气坚定长期持有这些基金呢?

如此看来,即使是再看好哪位基金经理,也要坚持分仓持基的原则,重仓押注单只基金,一旦业绩拉胯,我们很难坚定地、长期地持有,尤其在别的基金表现给力,自己持有的却迟迟不涨的情况下,更容易反复横跳、频繁换基。

此外,对于表现不佳的基金,我们要学会分析表现不好的原因,从过往的持仓习惯,业绩,当下的持仓风格,行业分布等方面找到原因,以做出是否继续持有的决定。

本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、张坤、谢治宇、朱少醒等知名基金经理深度分析文章,欢迎关注财富号:不在此山中

- 交银新生活力灵活配置混合(519772)

- 交银定期支付月月丰债券A(519730)

本文作者可以追加内容哦 !