3年赚了222.79%,看这位基金经理是如何赚钱的?

国庆节后以来,A股的波动明显加大,成交量出现下滑,新能源、周期、白酒消费等板块你方唱罢、我方登场。

10月19日下午,国家发改委组织重点煤炭企业、中国煤炭工业协会、中国电力企业联合会召开今冬明春能源保供工作机制煤炭专题座谈会,研究依法对煤炭价格实施干预措施。政策意图明显。能源板块也随之应声下跌。

在之前的文章中,我们也多次强调了“煤飞色舞”的强周期板块的风险,并建议已持有者可以开始止盈、未参与者不适合新入手。

强周期熄火,未来的行情方向在哪里?

一直以来,我们不止一次强调,每一轮大行情都打着深深的时代烙印。个人在时代的浪潮中永远是沧海一粟,因此,想要在投资市场里乘风破浪,认清时代的发展方向,紧跟时代的步伐至关重要。

以下截自2020年9月24日的文章:

这和一位基金经理的观点不谋而合,他就是广发基金费逸。今天的文章就让我们走近这位专注在时代主导产业默默耕耘的中生代基金经理。

费逸毕业于中国人民大学,金融学硕士,科班出身,2010年进入广发基金研究发展部,最初的岗位是周期行业研究员,研究范围包括煤炭、钢铁、造纸、轻工等。

2013年期,国内经济开始步入转型期,战略新兴行业开始进入扩张态势,成为驱动经济发展的主要动力。

在投资观上,费逸一直坚持:投资要认清时代“主旋律”,要与时代站在一起!通过深思熟虑后,他主动向公司提出申请,将自己的研究领域由周期转为TMT板块。

费逸目前在管四只基金,总规模为104.37亿元,4只基金的任职回报具体如下表:

费逸在管基金业绩表

备注1:任职年化回报计算公式为:(1+任职回报)^(365/任职天数)-1,任职天数为自然日。

备注2:排名数据来自银河证券基金研究中心,数据截至2021年8月31日。 根据wind统计,截止2021年10月19日,他任职时间最长的广发聚瑞A累计收益182.44%,年化收益27.62%,同期沪深300涨幅为31.98%,大幅超越沪深300。以下相关数据分析主要基于该基金。

另外一只任职时间较长的产品为广发鑫益,费逸于2018年8月2日接手,任职期间录得168.18%的涨幅,年化收益35.86%,同期沪深300涨幅为46.03%。

前面提到,费逸的投资价值观是找到当前推动时代前进的主导力量,那么,站在当下时点,什么是当今时代的主要驱动力呢?费逸认为有两个主线。

一是中国的制造业升级。他认为,中国作为一个制造业大国的角色,很长时间都不会改变,中国要做的就是在全球制造业的产业链中把低附加值做到高附加值,这是一条可以走很长、很远的路。

二是消费升级。费逸认为,中国有庞大的内需市场,随着人均收入的不断提升,会孕育出非常多的机会,消费不仅仅局限于衣食住行,还包括医药和医疗服务。

精选赛道,是费逸投资的鲜明特征,他拒绝“撒胡椒面儿"式的投资方式。

这和他的投资价值观是分不开的。在去年的一次采访中,费逸以华为总裁任正非的“城墙突破理论”作比喻。集中兵力朝着一个城墙口突破,这种针尖式压强肯定比全面进攻强得多。

投资也是如此,要想比别人做的更好,就要选定一些领域垂直深耕,几十年只深耕一个方向,在认知上自然会比全面覆盖的人更深入。

而他精选了这两个赛道,就是为了能让自己在这两个方向上不断地深耕、积累。

这一点,从他的历史持仓中就可以看出。我拉了一下自2018年6月到最近一期半年报,广发聚瑞的行业配置比例如下表所示。

可以看到,其持仓主要分布在电子和医药生物两大行业,合计占比绝大部分时间占比在40%以上,其他行业主要分布在机械设备、通信、家用电器、化工等。

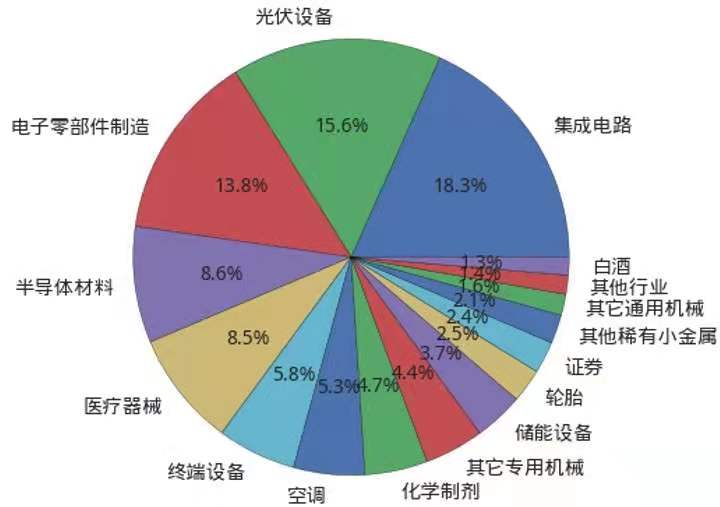

一级行业“电子”相对抽象,为了更深地了解细分行业分布,我找出了2021年6月广发聚瑞的申万三级行业分布。

可见,前五大行业主要是电子零部件、光伏设备、集成电路、半导体、医疗器械等,都属于典型的成长板块。

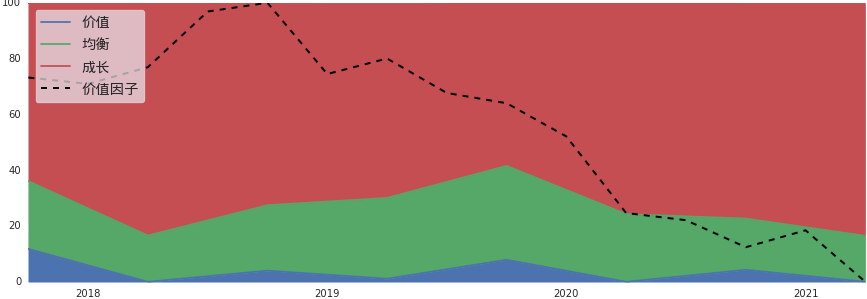

回顾广发聚瑞过去四年的历史股票持仓,我们会发现费逸一直以来高比例持有成长股(红色部分),风格稳定。如下图所示:

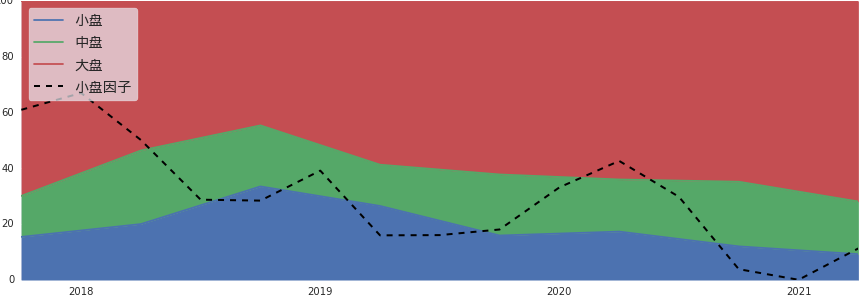

在市值特征上,广发聚瑞的历史股票持仓以大盘股为主,下图所示,红色代表其持仓中大盘股占比:

从以上行业和风格分布可以看出,费逸的股票持仓呈现出鲜明且稳定的大盘成长特征。

今年大火的有色和钢铁,配置极少,按理说,费逸入行初期就是周期行业研究员,应该会在这些行业有所配置。

对于这点,费逸是这么解释的,“我要找的是中长期比较好的行业,分享企业持续增长带来的收益,而煤炭钢铁的机会属于从低估到修复,赚的是估值修复的钱,它的基本面有所改善,但这种改善不是持续的,不能持续赚业绩增长的钱”。

一句话道出了费逸对自己投资价值观的坚守。

赚取短期估值的修复的钱不是费逸的操作风格,我猜想,也是因为煤炭钢铁并不符合他的“与时代同行”的投资价值观。

费逸认为,投资要有所为、有所不为。如果经常无视自己的能力圈,偏离方法论,什么钱都想赚,那么,本质上这种盈利模式不稳定的,运气的成分偏多。

因此,费逸在持仓特征上非常鲜明,过去四年始终坚守于先进制造和消费升级两个赛道,赚企业成长的钱,不做行业轮动。当然,也不会因为煤炭、钢铁表现好就风格漂移。

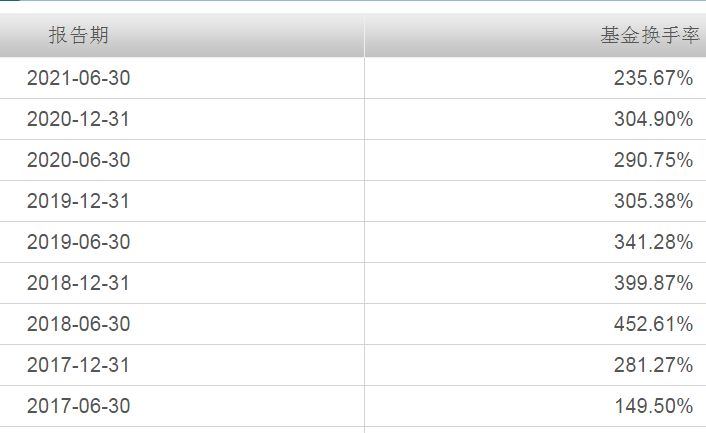

费逸坚持长期主义,主要表现在两个方面:一是基金换手率低。下图是广发聚瑞的换手率情况:

二是重仓股持有时间长。根据统计,截止2021年6月30日,广发聚瑞合计有46只重仓股(含新进重仓),平均重仓期约3个季度。

以立讯精密为例,自2017年3季报以来,立讯精密的重仓期达到16个季度,期间最大涨幅达到了500%多,诠释了他对长期主义的执着。 如果说在行业的选择上,费逸坚持的是与时代同行,那么,在公司的选择上,费逸则希望自己与伟大的企业同行。

在公开访谈中,费逸说过,从做投资的第一天起,他就有一个理想,希望自己投资的是伟大的公司。

对于公司的筛选,费逸主要从三个维度出发:

一是企业的商业模式。商业模式决定了企业赚钱的难易程度,高增长、低资本投资、强品牌护城河的公司,往往能带来更高的资本回报率。

二是企业的生命周期。要选择在行业经济周期向上、企业盈利处于快速成长阶段时买入。

三看管理层。在费逸看来,优秀的管理层都有一些共性,具备对行业周期的把握能力、愿意在前沿技术进行持之以恒地探索,帮助公司建立长期壁垒,清楚自己的能力边界、专注发展主业等。 在具体投资策略上,费逸则是较为典型的GARP风格(Growth at a Reasonable Price)。

在他看来,以合理的价格买入优秀的公司比以便宜的价格买普通的公司要好。普通的公司更多的是补涨,在它们的回报中,成长贡献得不多,更多的是赚回归的钱,因此,他更愿意把精力聚焦在优秀的公司上。

如何找到这样的公司,费逸有四点原则:

首先,对公司的定价,最终要落实到长期业绩上,从商业逻辑去判断成长的可持续性;

其次,千万不要被提前设定好的估值数值所限制,成长型公司在发展的过程中往往是非线性的,它在某些阶段会出现业绩爆发性;

第三,股价不是一天涨出来的,成长股需要动态评估,研究判断很重要,跟踪企业的基本面同样重要;

第四,要对一些新变化和趋势保持敏感。费逸坦言他喜欢和年轻人交流,倾听他们的想法,也经常和相关行业中的优秀企业家交流,掌握行业中最新的动态和趋势。

为了深入了解费逸这位基金经理,我看了不少相关文章和基金定期报告,总体给我的感觉是:风格鲜明、知行合一!

最后,我们对费逸的投资特点做个小结:

1、寻找时代中主导经济增长的行业,专注于先进制造和消费升级;

2、选择行业中优质龙头公司,与伟大的公司同行;

3、采用GARP策略,以合理价格买入成长型公司;

4、低换手、不做行业轮动、投资风格稳定、坚持长期主义。

10月25日至10月29日,拟由费逸管理的新基金——广发瑞泽精选混合型证券投资基金(A类:012342 ,C类:012343)在中国银行、国金证券、广发基金直销等渠道发售,目前正处于认购期,认可费逸投资价值观的小伙伴可以重点关注。

that's all.

(风险提示:观点仅供参考,不构成投资意见。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。过往业绩不代表未来表现。)

本文作者可以追加内容哦 !