曾经如火如荼的“核心资产”缘何就不香了?

在市场里呆久了,会发现各种概念层出不穷,稍不注意就可能错过某个新概念,现在最火的是 “新能源”、“元宇宙”,曾几何时,“核心资产”也是最火的概念之一。

核心资产指的是A股中那些规模最大、最有品牌价值、最具代表性的上市公司股票,而中证100就是其最典型的代表指数。

在这轮牛市中,中证100从2019年初的3114点,到2021年春节前最高上涨到6154点,涨了将近1倍,当时核心资产永远涨的说法甚嚣尘上。

而今年春节后的情况则急转直下,到2021年11月15日为止,下跌超过21%,同期,上证指数仅下跌3.3%,深证成指仅下跌8.3%,核心资产概念如今也就不再有人提起了,市场记忆似乎比鱼的记忆也长不了多少。

今天就借着中证100,看看核心资产涨跌的原因,给我们投资什么启示。

中证100指数是这样定义的:从沪深300指数样本中选取规模最大的100只证券作为指数样本,反映沪深市场中最具市场影响力的一批大市值上市公司证券的整体表现。

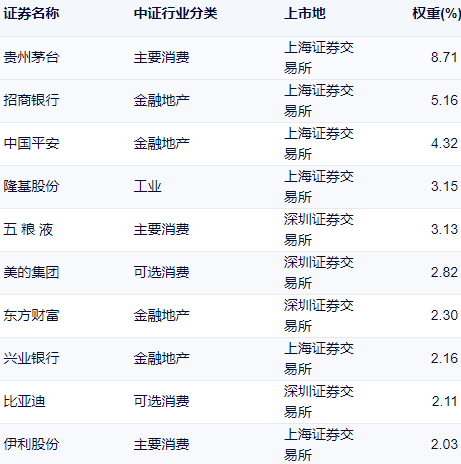

指数目前的十大权重股占了指数权重的近36%,几乎汇集了各主要行业的代表性股票,各种白马各种茅:

就是这各种“茅”今年的表现却不尽如人意,知其然还要知其所以然,下面就手动扒一扒它表现欠佳的原因。

1.行业没踩中

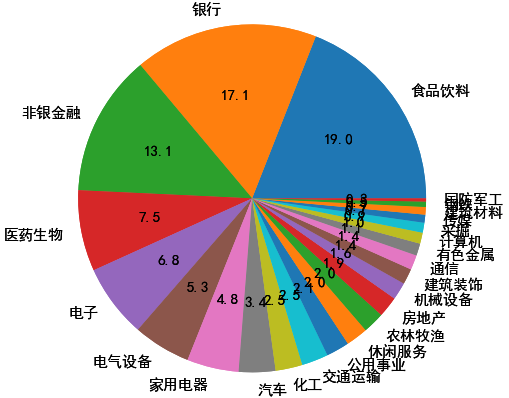

指数的行业分布相对均衡。其中占比较大的是食品饮料、银行、非银金融、医药和电子。

其中大头是大消费(消费+医药)、大金融(银行保险证券)板块,这两个板块今年表现恰恰都不好,而今年表现较强的周期板块,如化工、采掘以及新能源等行业的分布很少,这是指数今年表现弱的原因之一。

2.估值的均值回归

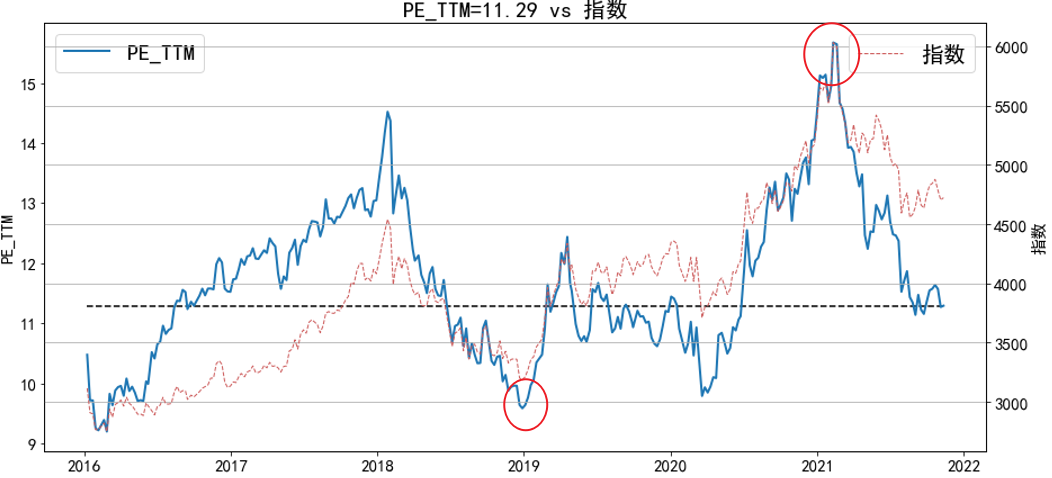

下面是近5年中证100的市盈率变化走势:

2019年以来,受疫情和外部贸易环境影响,经济不确定性较高,中证100作为龙头股、蓝筹股的代表,因其较强的确定性受到市场的追捧,指数市盈率从最低9.5上升到2021年春节的15.6,提升了约65%,估值超过2015年牛市顶点,创出10年来的新高。

树长不到天上去,指数的估值高了,预期收益风险比就低了,长线资金撤出,价格自然也就回落了。

到11月15日市盈率落到了11.3,回落了27.5%,可以说,今年春节以来指数的下跌主要是估值回归所致。

3.指数权重股利润增长放缓

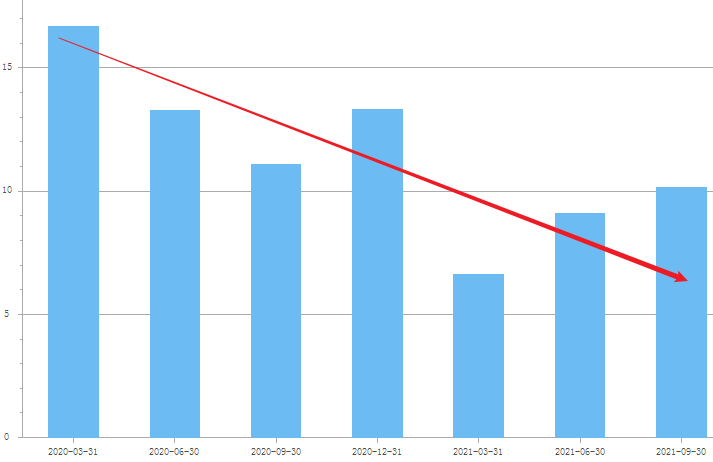

以茅台为例,其每股净利润增速从2020年的两位数下降到了2021年的个位数,难以匹配其60+倍的市盈率,只好先跌为敬。

茅台每股净利润增速变化:

4.市场风格变了

中证100的算术平均市值1270亿,加权平均市值超过6000亿,妥妥的大盘股指数。

而今年春节后,市场风格明显转向了中小盘。春节至今,在中证100下跌21%的同时,代表中盘股的中证500上涨了8.8%,代表小盘股的中证1000上涨了21%。风向不对,即便是大鹏也飞不起来。

对于普通投资者而言,以上4点原因中,未来哪个行业好、那种风格强、指数基本面怎么变,都是难以预测的,唯一比较确定的因素就是指数的估值,估值低的时候买,估值高的时候不买,相信常识,宁可少赚点,也别被各种“这次不一样”的新概念所忽悠。

最后,有小伙伴要问了,中证100跌这么多,跌出价值来了吗?未来风格会转向吗?

风向是否转向永远是事后才能确认的事。我们只能分析当前的价值,看看自己是否选择入手?

这里做个粗略的估算。目前的指数估值大致在历史平均水平附近,假设未来还保持这个水平。在增长方面,参考过去几年的平均年化增速约9.5%,目前指数股息率约2.5%,这样预期收益约12%,再保守点打个7.5折,指数的预期年化收益率约9%。

当然,投资本质就是一个概率游戏!

这是对指数长期期望年化收益率的理论估计,需要有一些假设前提,例如,估值保持这个中枢位置,不再下跌,增长也是参考过去几年的平均年化增速。

现实中,中短期行情走势是无法预计的,这也是我一直强调长期投资的原因。

文章持续更新,欢迎关注!本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注财富号:不在此山中

- 中证100ETF(159923)

本文作者可以追加内容哦 !