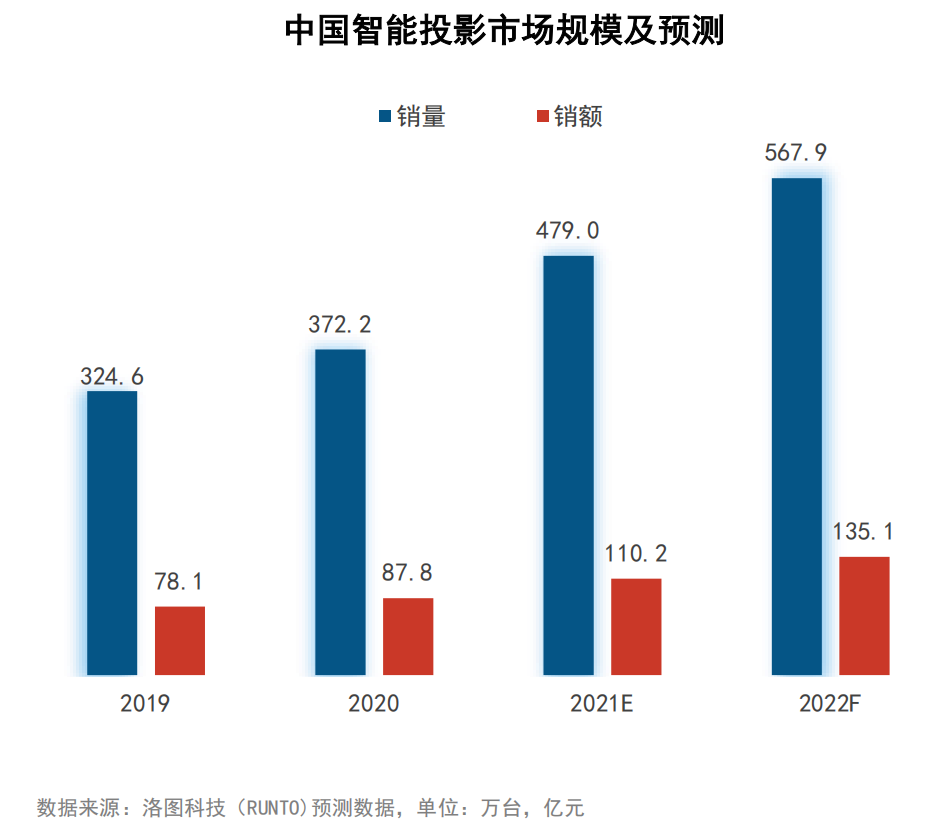

近年来,作为新兴的智能显示产品,凭借大屏化、低成本、方便移动、操作简单等优势,家用智能投影成为越来越多消费者的观影新选择,市场持续火爆增长。根据洛图科技数据显示,2021年上半年,智能投影机销量为231.2万台,而下半年智能投影的销量依旧表现亮眼,除了10月份因为“双11”延迟购买需求之外,每个月的同比销量都在增加,预计全年的销量将达到479万台,同比增长29%。

消费需求端的拉动,供给端的驱动创新

消费需求端拉动。随着国内消费升级以及在极米、当贝等互联网投影品牌的影响力持续提升的背景下,消费者(尤其是年轻消费群体)对智能投影的认知已经发生了改变。凭借沉浸式的观影体验、百寸超大画面,越来越多的消费者倾向于选择智能投影产品。另外,家用智能投影过去主要使用场景以家用娱乐和户外便携为主,因疫情影响催生了在线教育、线上观赛、远程办公等应用场景需求,不断拓展的应用场景给家用智能投影行业的发展带来了巨大的机遇。

供给端的驱动创新。目前,国内智能投影产业上游的光机、芯片等核心技术不断进步,上游厂商对产品升级的投入也逐步加大。在投影芯片技术方面,德州仪器已推出了能达到4K分辨率的0.47英寸产品和能达到1080P分辨率的0.23英寸产品。在投影光源技术方面,欧司朗推出了可实现3000ANSI流明亮度的高功率产品,同时HLD光源也开始在家用市场崭露头角。

不同背景企业相继进入家用投影市场,行业正走向大众化

受资本驱动影响,越来越多的品牌相继进入家用投影市场,并从技术、创新等各个方面推动行业的发展。

从品牌的布局情况来看,目前以极米、当贝为代表的互联网企业仍稳居家用智能投影市场品牌第一阵营,占据超七成的份额。第二阵营以爱普生、明基、优派为代表的传统投影厂商为主。除此之外,海信、创维、长虹、康佳等家电厂商也推出了投影产品,如海信激光电视、创维小湃投影、长虹投影、康佳投影;另外,联想、思必驰、科大讯飞等众多不同背景的企业也开始布局智能投影市场。

随着众多不同背景企业相继进入家用智能投影市场,其市场渗透率在进一步提升的同时,行业也从“小圈层”走向“大众化”,开始走进更多的家庭。

政府扶持,产业集群效应开始显现

以《超高清视频产业发展行动计划(2019~2022年)》为例的多项促进行业发展的政策出台,给家用智能投影行业提供了扶持和引导。

长三角地区,以互联网品牌的当贝、天猫和外资品牌的爱普生、明基、优派等为主,在软件、信息以及光电技术等方面具有较大优势;珠三角地区,行业产业化程度高,主要承担研发、制造等职能;西南部东南部沿海制造业向西南转移,制造优势开始显现,产业受到政府大力支持,品牌以极米、峰米为代表。

当下,家用智能投影市场的稳健增长仅仅是一个开始,作为热度不断攀升的新兴大屏显示品类,家用智能投影的未来发展仍充满潜力。据洛图科技(RUNTO)预测,2021年中国智能投影市场销量将逼近500万台,销售额有望突破110亿元。

本文作者可以追加内容哦 !