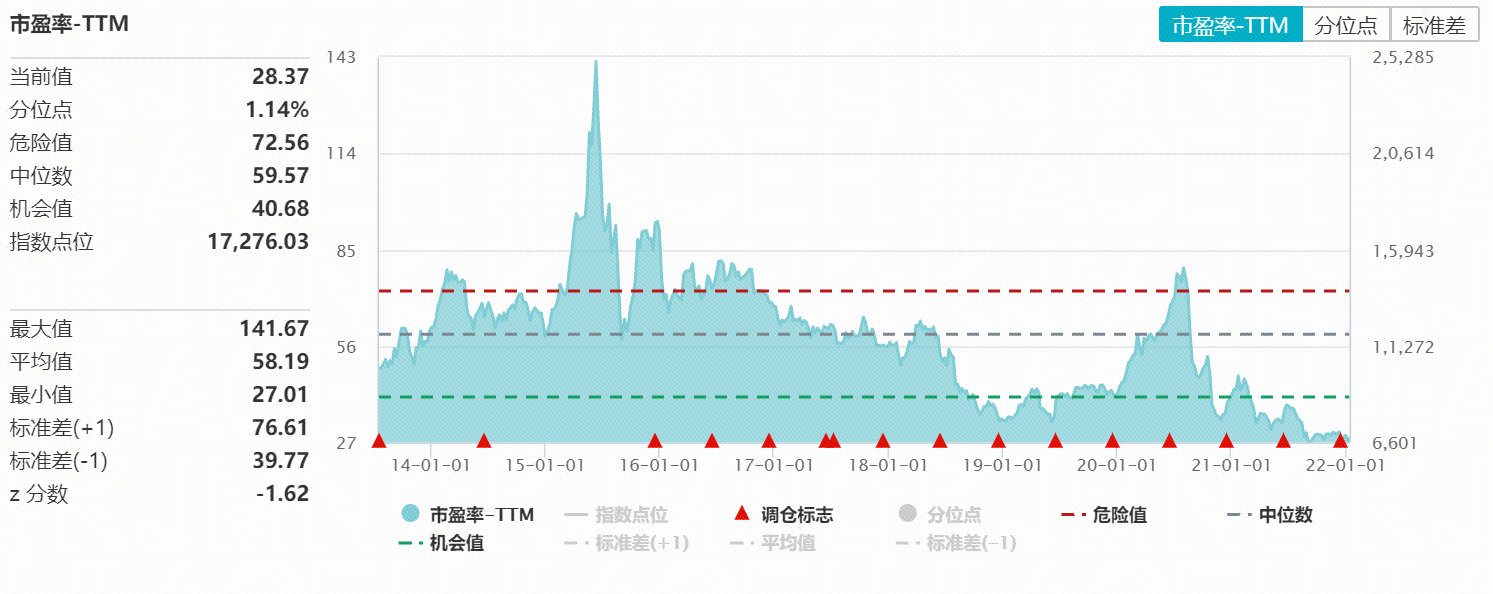

医疗器械ETF(159883)标的指数最新估值27.54倍,处于0.69%历史百分位。医药医疗是一种长期的、刚性的、且必需逐渐升级的需求,疫情让国产医疗器械得到国际认可,出口暴增。

首先从板块估值角度看,医疗器械指数最新PE值为27.54x(wind数据,截至1月11日),处2013年7月指数发布以来0.69%历史百分位,单看这个数据的话,医疗器械长期性价比凸显。如果板块未来持续高增长,估值修复只是时间问题。

从需求端来看,一方面我国老龄化持续加剧,第七次人口普查数据显示,2020年底我国60岁以上的老年人口达2.6亿,今后5年60岁及以上老年人将以每年约1000万人的速度增长,老年人群对器械的需求持续增加;另一方面,我国正处于人均GDP从1万美元向2万美元过渡的10年,居民对健康的需求和意识逐渐提高。未来必然会带来一系列医疗需求的增长,这个长逻辑是不会变的。

从供给端看,就不得不提到“两个低”,一个是低渗透率,像手术机器人这些都属于低渗透率,这些领域未来是一片蓝海,意味着未来的成长空间更大;另一个是低国产化率,意味着进口替代逻辑、进口替代空间,未来国产企业抢占的份额会更多。未来10年国内器械创新能力不断提升,在诸多细分赛道能提供性价比较高的国产产品,前沿治疗术式的渗透率有望大幅提升。

对业绩持续有成长性的赛道,板块估值还是会逐步回归的。目前,疫情导致的业绩高基数,已经在2021年消化的差不多了,且政策预期较为充分,除了上述提到的需求和供给的大逻辑外,疫情退却后,国内和国外的医疗新基建也不断开展,所以器械板块2022年的表现还是值得期待的,总体板块的估值或将继续抬升。

追加内容

本文作者可以追加内容哦 !