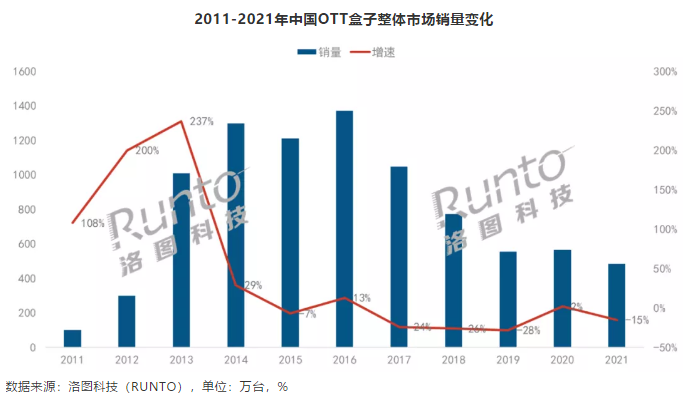

近年来,在政策的强监管、低利润以及智能电视基本普及等因素的影响下,国内OTT盒子的销量进入持续低迷。根据洛图最新数据显示,2021年中国OTTT盒子市场销量为484万台,同比下降15%,市场销量仅为2016年销量峰值1400万台的三分之一。

尽管销量持续下滑,国内OTT盒子市场市场仍呈现了诸多向好的趋势。

集中度提升,CR4品牌份额达到68.7%

2014年之前,由于安卓系统的开放性,国内OTT盒子市场上存在着一大批山寨盒子品牌。2014年,为了规范市场,广电总局发布多项文件,随后更是推出多项政策明确了OTT盒子市场的运营和监管模式。在政策的强监管下,许多山寨品牌因无法获得内容授权逐渐被淘汰出局,主流品牌开始上位。

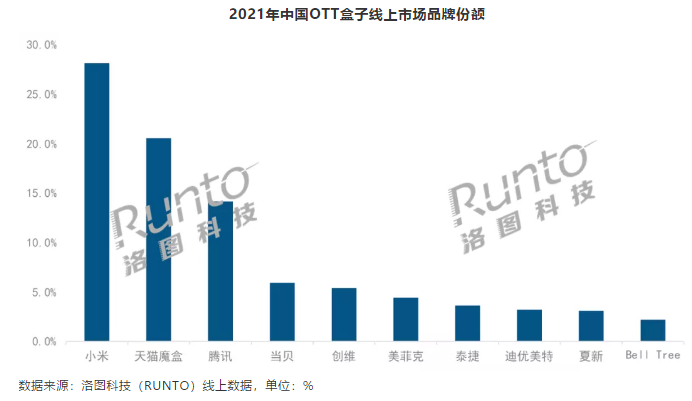

根据洛图科技(RUNTO)线上数据显示,2021年OTT盒子线上市场CR4达到68.7%,属于高集中寡占型市场(65%<CR4<75%),前4大品牌小米、天猫魔盒、腾讯、当贝,市场份额分别是28.1%、20.5%、14.1%和5.9%。

中高端产品份额增长迅速

根据洛图科技(RUNTO)线上数据显示, 2021年OTT盒子线上均价为249元,市场主销价格段为100-300元,市场份额接近八成。随着市场的规范化,同时在消费升级的推动下,国内OTT盒子的品质也在走向高端化、精品化,高端的OTT盒子市场份额不断提升。根据洛图线上数据显示,近年来,国内OTT盒子市场中,500元以上的高端产品份额增长迅速,由2018年的2.3%增长至2021年的7.2%。如主攻中高端市场的当贝盒子,自2019年发布首款产品以来,在不到三年时间内市场份额就进入行业前四。在中高端市场中,500元以上价格段产品中,当贝盒子销量占比近一半;在1000元以上价格段产品中,当贝盒子以近七成的份额遥遥领先于其他品牌。

市场消费升级趋势明显

在5G时代,高速率、高宽带、低延时的特性改变了人们享受娱乐影音节目的习惯,消费者更期望得到超高清视频的观赏体验。OTT盒子的内存也在不断走高,高核数、大内存的产品受到消费者的青睐,8G以上的大内存产品占比超五成;大内存可以带来更好的观影体验,各品牌也在CPU上不断加码,以抢占市场竞争优势,如主攻中高端市场的当贝最新发布了内存高达6G+64GB的当贝超级盒子MAX1。与CPU同升级的还有分辨率,根据洛图科技(RUNTO)线上数据显示,2021年4K分辨率占比超过八成,4K分辨率已成主流

除了CPU和分辨率的升级外,交互也成OTT盒子的标配。语音技术和摄像头的加入,将OTT盒子的功能无限延伸,带来了更多场景的可能。根据洛图科技(RUNTO)线上数据显示,2021年搭载近场语音功能的产品销量占比达到49.5%,远场语音占比为0.4%,搭载摄像头功能的产品份额为0.4%,远场语音和摄像头主要应用于高端产品。

在智能电视逐渐普及,智能投屏、智能投影等新兴大屏设备涌现的情况下,OTT盒子市场销量持续下滑。但是,OTT盒子目前依然是国内重要的家庭娱乐终端。首先,作为电视互联网化的工具,我国仍然存在超2亿的非智能CRT电视,与动辄数千元的智能电视相比,几百元的OTT盒子性价比优势突出;其次,国内OTT盒子厂商不断与时俱进,在升级硬件的同时也在探索特殊功能,如游戏等;最后,OTT盒子应用从家庭娱乐场景扩展到视频、办公、健身等应用场景,并积极融入智能家居生态圈,与其他智能家居设备相连接。随着OTT盒子市场产品持续升级,以及应用场景的不断拓展,我国OTT盒子在国内家庭娱乐终端的重要地位在短期内将不会改变,未来增长空间仍然存在。

本文作者可以追加内容哦 !