一键布局A股各细分消费板块50大龙头股【场内 516130 / 场外 A:501090;C:009329】

投资要点

持续关注疫情催化下的囤货居家消费机会。五一黄金周数据出炉,根据汇客云数据平台的监测数据,2022年五一期间全国购物中心场均日客流同比2021年五一下降43.5%;铁路旅客发送量约1593.8万人次,同降79.7%;票房收入约2.96亿元,同降82.4%;全国国内旅游出游1.6亿人次,同减30.2%。主要系疫情影响下出行受限,与我们此前判断一致。食品饮料需求相对刚性,渠道跟踪数据显示4月居家消费受益品类延续边际向好趋势,预计二季度有望持续表现。我们认为,在居家消费为主的当下,预制菜、榨菜、速冻、乳业、高档白酒、休闲食品等必须消费品有望保持较好的增长,同时随着华东等区域疫情修复和自上而下政策的支撑,餐饮产业链以及相关产业有望环比改善。

疫情就是黑天鹅,疫情阴霾笼罩之下,构建自己的反脆弱系统来应对。我们参阅了《黑天鹅》《反脆弱》等书籍,建议各位投资者积极应对,构建自己的反脆弱体系。基本步骤分三步:(1)避免把自己暴露在负面黑天鹅事件当中。(2)应用杠铃策略来构建反脆弱能力,把大部分的资源放在收益确定、风险小的事情上。(3)小代价的试错。理性积极地试错,用最小试错的方法,不断增加自己的胜算概率,控制损失成本,从而提高自己在不确定性事件发生时获益的概率。对于食品饮料而言,疫情之下可采取两类策略,一类是确定性较强、风险小的标的;另一类策略是疫情相对受益的方向,放弃中庸(收益一般、风险一般)的投资策略。2020年Q2采取次此略效果显著。

疫情反复下餐饮产业链承压,居家消费受益。本周我们发布了《疫情反复下餐饮产业链产业链承压,居家消费收益——大众品2021年报&2022一季报总结》。(1)我们复盘了食品板块在疫情2年以来的特点。啤酒销量受疫情常态化影响有限,高端化加速推动利润释放;乳制品显现出刚需特性,龙头盈利能力稳步提升;调味品需求与疫情高度相关,成本上涨盈利能力承压;卤制品同店受疫情扰动明显,龙头公司逆势开店抢占份额,保证加盟商旱涝保收;速冻食品C端受益疫情反复、B端受益疫情修复,提价落地以缓冲成本压力。(2)囤货居家消费持续受益,改善布局正在当下。第一条推荐主线,在动态清零的方针下人流管制,居家消费成为主轴,囤货需求有望持续受益,榨菜、乳制品、瓜子、方便速食、速冻、复合调味料等产品需求保持高景气。第二条推荐主线,上海新增病例拐点已现,在人流大力管控下,疫情胜利在望。消费有望全面复苏,建议左侧布局啤酒、餐饮、卤味、调味品等板块。经历年初至今的调整,我们认为当下核心龙头企业的估值合理或略低,而食品的需求较为刚性,我们建议积极布局。大众品基于囤货逻辑重点推荐伊利股份、涪陵榨菜、洽洽食品、巴比食品、颐海国际、安井食品、三全食品;基于后期的疫情修复逻辑,重点推荐青岛啤酒、华润啤酒、立高食品、海天味业、绝味食品、海底捞等。

白酒周跟踪:本周郑州百荣市场由于疫情管控原因已暂停营业,此前渠道调研反馈百荣市场经销商在年后一直维持低库存的谨慎运营,因此预计此次停摆对百荣市场影响有限。我们认为疫情对局部地区的动销和物流有一定影响,但3月以来一直处于白酒的传统淡季,主要酒企都在执行控货、促进动销和维护价盘策略,市场秩序依然较好,预计对全年的销售节奏影响不大。贵州茅台:根据今日酒价数据,飞天整箱/散瓶分别为2820/2620元,茅台1935批价维持1410,环周基本不变。飞天以上产品批价继续下滑,珍品价格维持在4700附近,虎年生肖继上周下滑近200元后本周维持在3500元,距离指导价2499元仍有千元价差。五粮液:普五批价维持在980左右。目前经销商库存1个月,社会库存0.5-1个月。预计5月仍将处于控货挺价阶段,建议关注华东动销和批价修复后公司潜在的估值修复机会。泸州老窖:高度国窖1573批价环周维持在920元,低度国窖也稳定在640元,暂未开始大规模新成本回款,考虑疫情、消费环境下的模糊返利我们预计总体经销商成本不会有太大变化。特曲具备品牌底蕴,经过一年多的调整价格带已经基本稳固,渠道调研反馈今年Q1继续延续较高增长表现;1952推出并未明显放量,预计短期主要起到帮助特曲价值回归、未来作为价格带卡位和升级的排头兵作用。

古井贡酒:回款量多质优,业绩余力充足。2021年公司实现营业收入132.70亿同增28.93%;归母净利润22.98亿同增23.90%;2022Q1实现收入52.74亿同增27.71%;归母净利润10.99亿同增34.90%。1)回款量多质优,产品结构继续升级。22Q1公司营收符合预期。现金流指标表现靓丽:22Q1公司经营活动产生现金流量净额为27.76亿元,同比+41.5亿元,其中销售现金回款同增54.88%。22Q1末合同负债46.9亿环比大增28.7亿同比大增27.5亿,蓄水池丰盈,也体现经销商动销强劲、回款压力不大。产品结构提升明显。我们预计22年古16和古20有望继续维持高双位数增长,带动产品结构持续提升。2)2022计划稳健留有余地,看好超额完成。公司年报中规划2022 年计划实现营收153 亿元,较上年增长 15.30%;实现利润总额 35.50 亿元,较上年增长11.94%。我们认为管理层具备突出的企业家精神,市场敏锐度高且战略谋划能力强,看好未来3-5年业绩增长弹性。

今世缘:Q1业绩符合预期,结构升级目标明确。22Q1公司实现收入29.88亿元,同比增长24.7%,实现归母净利润10.02亿元,同比增长24.46%。1)国缘仍是增长主力,省外渠道强化初见成效。分产品来看,国缘仍是增长主力,22Q1特A+收入同比+21.6%;特A类增速为30.42%。我们测算大单品四开仍旧保持25%左右的增速,淡雅国缘卡位成功增速较快;分区域来看,22Q1省内增长25.83%,其中淮安、南京、苏南、苏中、盐城、淮海大区收入增速分别为17.63%、27.08%、28.21%、36%、12.8%、39.27%,22Q1省外增长10.57%,期间公司强化省外渠道进行梳理对低质量经销商进行淘汰,省外经销商净减少40家。2)费用率和净利润率基本持平,净现金流稳中有升。22Q1公司毛利率为74.3%,同比基本持平;22Q1销售费用率为13.05%,同比上升1.21pct,管理费用率为1.94%,同比下降0.33pct,比基本持平,财务费用率为-0.44%,同比基本持平。22Q1公司净利率为33.54%,同比下降0.08pct。22Q1公司经营净现金流为6.12亿元,同比增长14.9%,相比去年同期稳中有升。合同负债11.36亿同比去年Q1提升6.54亿,渠道回款和积极性较足,销售收现25.63亿同增21%与收入增速吻合;

食品饮料3月线下商超数据:疫情催化囤货需求,大众品表现稳中向好。3月线下商超数据统计披露,我们重点对白酒、调味品、啤酒、乳制品、速冻食品以及乳制品板块线下商超数据进行分析。白酒行业动销坚挺,高端酒表现亮眼。调味品行业量价齐升,动销较好。啤酒行业增速稳健,均价环比略下滑。乳制品行业液奶整体平稳,奶酪量增价减。冷冻食品行业动销向好,龙头表现出色。具体数据请参照《疫情催化囤货需求,大众品表现稳中向好——食品饮料行业2022年3月线下商超数据点评》。

伊利股份:利润率稳健提升,后千亿时代再启航。公司2021年全年实现营收1106亿元,同比+14.2%;归母净利润87亿元,同比+23.0%;扣非净利润79.4亿元,同比+19.9%。22Q1实现营收310.5亿元,同比+13.5%;归母净利润35.2亿元,同比+24.3%;扣非净利润32.9亿元,同比+25.2%。1)液奶业务稳健增长,产品结构贡献明显。常温奶稳健增长,奶酪奶粉业务延续亮眼表现。21年液奶、奶粉及奶制品、冷饮和其他产品营收分别同比+11.5%/25.8%/16.3%/1.9%。液奶保持稳健增长,液奶增长中,销量、结构升级和均价提升分别贡献6.7%/2.2%/2.7%增长。常温液奶保持行业领导地位,市占率接近40%。奶粉奶酪业务延续亮眼表现,尼尔森零研数据显示,公司婴配粉、成人粉零售额市占份额分别同比+1.4pct,+2.2pct。奶酪上取得了超过150%的收入增长,市占率大幅提升6.3pct。22Q1液奶、奶粉及奶制品、冷饮和其他产品营收分别增长7%/35%36%/262%。2)利润率稳步提升,产品结构升级有效对冲原奶成本上涨压力。21年全年净利率7.9%,同比+0.6pct,利润率每年提升0.5pct目标逐渐兑现。因会计准则调整,看可比毛销差为13.2%,同比-0.6pct,主因2020年动销旺,费用投入少的基数影响。管理费用率3.8%,同比-1.2pct,主因股权激励摊销费用减少+规模效应摊薄折旧等费用成本。21Q4净利率3%,同比-1.6pct,主要考虑系前置冬奥广宣费用投入+计提Westland无形资产等减值3.1亿元影响导致。22Q1净利率11.3%,达历史新高,同比+1.0pct,毛销差稳定,主因管理费用率下滑。

速冻食品:成本端扰动大,提价落地后业绩压力逐步缓解。速冻食品在2021年整体需求相对稳健,疫情发生时促进速冻食品在C端的消费,抑制其在B端的需求;疫情后C端消费回归理性,B端需求逐渐复苏。整体看,速冻公司收入端在2021年大多表现稳健。业绩端则受原材料成本上涨扰动较大,尤其去年下半年以来油脂、面粉、包材等均有不同程度的涨价,运输物流成本也收到一定影响。业绩端2021H2显现出较大压力,年底速冻行业迎来提价潮,落地后多企业盈利水平环比改善明显。

金龙鱼:需求疲软致增速放缓,毛销差环比改善。公司发布2022年一季报。2022年一季度,公司实现营业总收入565.36亿元,yoy+10.68%;归母净利润1.14亿元,yoy-92.71%;扣非归母净利润8.27亿元,yoy-56.90%。业绩同比变动的主要因素如下:1、2022年一季度,受南美干旱天气影响大豆产量预期以及俄乌冲突等影响,公司主要原材料大豆、大豆油及棕榈油等价格出现前所未有的快速大幅上涨,导致产品成本大幅上升,虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,公司主要产品的毛利率同比上年同期明显下降。2、受国内疫情多点散发对物流运输、终端销售、餐饮等影响,叠加经济疲软、消费不振、市场竞争加剧等,公司2022年一季度厨房食品的销量同比有所下降,中高端零售产品的利润受到较大影响。3、2022年一季度实际所得税率较高,主要由于不同子公司的税率差异,部分高税率公司盈利较好,部分低税率公司亏损。

5月推荐组合:贵州茅台、五粮液、涪陵榨菜、绝味食品、古井贡酒、今世缘。推荐疫情下动销稳健的茅台、五粮液,以及受疫情影响较小、打款和动销都持续超预期的古井贡酒、今世缘。食品方面推荐积极关注餐饮卤味布局的绝味食品,以及利润弹性可期的涪陵榨菜。当月内涨跌幅分别为贵州茅台(-1.94%)、五粮液(-3.13%)、涪陵榨菜(5.72%)、古井贡酒(2.14%)、今世缘(-2.85%)、绝味食品(-1.23%),组合收益率为-0.22%。同期上证综指下跌1.49%,组合比上证综指跌幅高1.27%。

投资策略:春暖花开,积极布局。经历了年初至今的调整,我们认为最坏的时刻已经过去了,当下核心龙头企业的估值比较合理或略低,而食品的需求比较刚性,我们建议积极布局。白酒主推强者恒强的茅台、五粮液、泸州老窖,次高端中主推春节表现突出的山西汾酒和区域次高端龙头,建议关注势能已起来的酒鬼酒、迎驾贡酒、舍得。食品重点推荐伊利、榨菜、洽洽、青岛啤酒、华润啤酒,重啤等,安井、立高、海天、绝味、元祖、甘源等亦可重点考虑。

风险提示:全球以及国内疫情扩散风险、外资大幅流出风险、酱酒库存、政策。

来源:食品饮料俱乐部

【业绩坚挺彰显强韧性!消费龙头ETF(516130)十大重仓股中7家2021业绩创新高!】

2021年,消费龙头ETF(516130)50只成份股中33家净利正增长,占比达66%,净利增幅最高达295.61%!6家龙头公司营收超千亿元,4家净利超百亿!

权重占比超76%的前十大权重股中,贵州茅台、五粮液、中国中免、分众传媒、海尔智家、伊利股份、海天味业7家营收净利齐创历史新高!

2022年一季报,消费龙头ETF(516130)50只成份股中35家营收正增长,占比达70%!半数以上成份股归母净利润正增长,其中19家净利实现两位数增长!一季度疫情对消费的干扰仍存,消费龙头股逆势正增长彰显板块强韧性!

2022年一季报,消费龙头ETF(516130)50只成份股中35家营收正增长,占比达70%!半数以上成份股归母净利润正增长,其中19家净利实现两位数增长!一季度疫情对消费的干扰仍存,消费龙头股逆势正增长彰显板块强韧性!

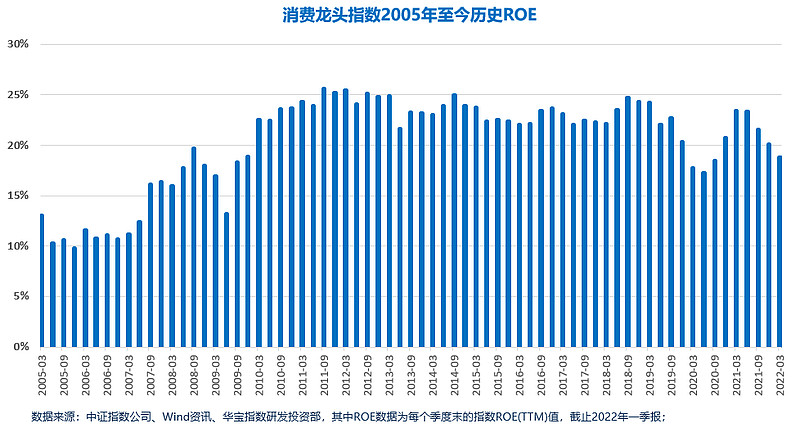

【消费龙头股长期盈利能力稳定,历史平均ROE超20%】

自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。截至2022年Q1,消费龙头指数历史平均ROE(TTM)为20.26%,且在过去十年中表现非常稳定。

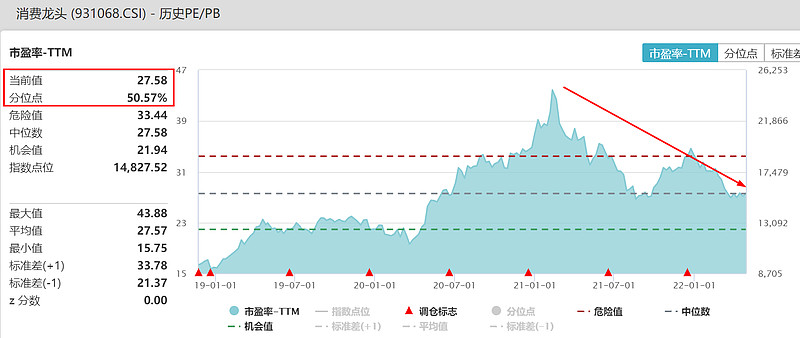

【消费龙头指数估值已回落至相对合理区间】

截至2022.4.29,消费龙头ETF(516130)跟踪复制的消费龙头指数的整体PE(TTM)为27.58倍,低于历史近50%时间区间,估值水平已回落至相对合理区间。

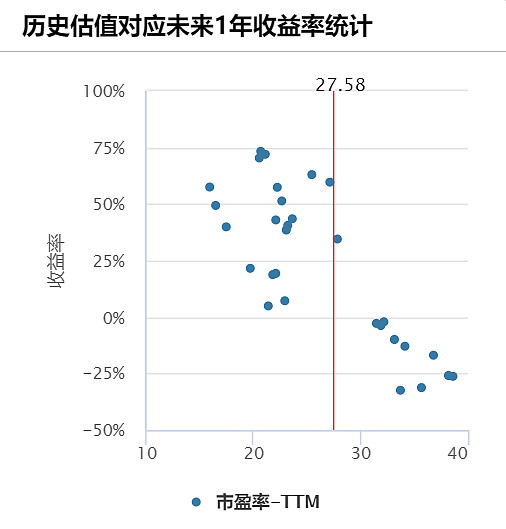

从过往估值对应未来收益率统计计算,当下投资胜率及性价比较高!

从过往估值对应未来收益率统计计算,当下投资胜率及性价比较高!

【A股唯一消费龙头ETF(516130):一键布局A股50大消费龙头股!】

消费龙头ETF(516130)跟踪复制中证消费龙头指数,指数历史平均ROE超20%!精选A股可选与必选消费中规模大、经营质量好的50只龙头股,聚焦贵州茅台、五粮液、伊利股份、中国中免、格力电器等大市值白马股,前十大重仓股权重合计达76.17%!同时兼顾芒果超媒、科沃斯、周大生等新兴消费龙头成长机遇。

从投资门槛的角度来看,A股消费龙头股普遍价格较高,而消费龙头ETF(516130)一手83元左右(按2022.5.5收盘价计算),且ETF卖出没有印花税(股票为1‰)。

相比于个股高昂的投资门槛,消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握大消费板块行情,分享板块高ROE、高成长红利。

没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),常用的天天基金、雪球基金、支付宝、腾讯理财通等代销平台均可24小时便捷申赎,“长拿选A,短炒选C”,最低10元起购。

风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

本文作者可以追加内容哦 !