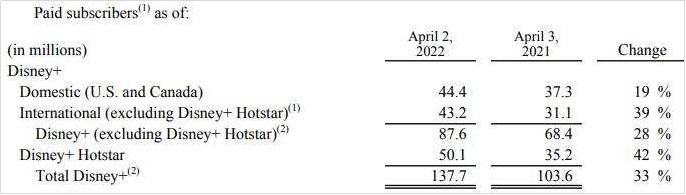

5月11日,迪士尼对外公布了的2022年第一季度财报。报告显示,截止2022年4月2日,迪士尼旗下流媒体服务Disney+在全球总订阅用户为1.377亿,高于上一财季的1.298亿,市场预期为1.35亿;Disney+在全球新增付费订阅用户790万户,较市场预期增长的450万高近76%,Disney+用户增长仍然非常强劲。

分地区来看,北美地区(美国和加拿大)在一季度的付费订阅用户4440万,同比增长19%,该地区平均每用户收入(ARPU)同比增长5%至6.32美元;一季度除印度品牌Hotstar外其他海外市场合计订阅用户4320万,同比增长39%,海外ARPU同比增长24%至6.35美元;一季度Hotstar订阅用户5010万,同比增长42%,印度当地ARPU同比增长55%至0.76美元。

自2020年疫情爆发以来,全球流媒体行业迎来爆发式增长,越来越多的用户开始在流媒体平台观看内容,或者观看互联网直播频道。根据Digital TV Research的最新研究数据显示,预计2021年至2027年间,全球流媒体市场订阅人数将增加5.5亿,其中美国和中国合计将占全球流媒体订阅用户总数的48%。其中中国由于互联网红利的消失,流媒体用户增长正在减速,到2027年订阅量预计将达到3.74亿;而美国流媒体用户将继续增长,预计到2027年订阅量将达到4.56亿。

在除亚洲以外的世界各地,电视大屏都是流媒体收视率的主要部分,尤其是在美国,电视大屏占流媒体观看时长的82%,手机、台式机和平板电脑在美国的仅占8%、6% 和 4%。在电视流媒体设备中,Roku、亚马逊 Fire TV 以及三星电视占据了美国大屏幕观看时长的大部分,其中Roku占据美国所有联网电视观看时长的39%。在美国电视流媒体化趋势背景下,以Roku为代表的大屏终端厂商增长持续高企。根据Roku最新数据显示,从2017年到2021年,Roku的活跃用户从1420万增至6010万,增长了四倍多;用户平均使用时长增长了五倍多,ARPU增长了近四倍;年营收从2017年的5.13亿美元增至2021年的27.64亿美元,年复合增速高达40%。

而在国内,在大屏上观看流媒体的时长已经超移动端。在电视端,小米、TCL、创维、海信占据了国内大屏幕观看时长的大部分,其次为第三方电视平台的当贝,观看时长的份额仅次于主流电视厂商。目前,当贝与Roku业务模式最为相似,专注于大屏领域业务,横跨软件、硬件和操作系统的大屏端全生态业务,拥有国内最大的电视应用分发平台——当贝市场,以及哈趣影视、当贝酷狗音乐、当贝教育等优质的大屏应用产品,还与“爱腾优芒”、B站和西瓜视频等主流视频平台建立内容合作,并在包括智能投影、OTT盒子在内的大屏终端设备行业占据市场前三的地位。除此之外,SONY、LG等全球知名电视厂商在国内市场销售的产品也采用了当贝OS操作系统。截至目前,当贝旗下业务总覆盖量已超2亿家庭用户。

随着网络视听技术的发展,全球有线电视付费用户将加快向流媒体迁移,流媒体将会成为人们观看内容的最重要的平台,以Roku、当贝等流媒体终端厂商也将在流媒体全球化的进程中持续受益。目前,流媒体的全球化还在进程中,部分国家/地区(除欧美、亚太等地区外)的有线电视用户迁移的速度还不快,Disney+ 在全球的付费订阅用户还有很大的增长空间。

迪斯尼公司预计,到2024 年,Disney+的付费订阅用户将达到 2.3 亿- 2.6 亿,这意味着未来两年,Disney+需要平均每个季度增加近910万用户,才能达到2024年目标的低端水平。而本季度Disney+新增790万用户,尽管比市场预期高近76%,但仍未达到910万。在流媒体全球化进程中,Netflix、HBO MAX、Apple TV+纷纷加大了流媒体的布局投入,Disney+要达成预定的目标,仍将面临较大的用户增长压力。

本文作者可以追加内容哦 !