说说徐成!

写在前面:分析某基金或基金经理并不是觉得该基金有多好,只是为了尽量客观地了解基金,识别其管理风格,明白风险和收益特征,进而对基金的配置有所参考。

徐成,男,历任永丰金证券(亚洲)有限公司上海办事处研究员,新加坡东京海上国际资产管理有限公司上海办事处研究员、高级研究员、首席代表。现任国海富兰克林基金管理有限公司QDII投资副总监。

基金经理从业6.4年,目前管理资产110.6亿,管理基金7只:

国富亚洲机会股票(QDII)基金、国富大中华精选混合(QDII)基金、国富美元债定期债券(QDII)基金、国富沪港深成长精选股票基金、国富估值优势混合基金、国富全球科技互联混合(QDII)基金、富兰克林国海港股通远见价值。从简历上看,徐成熟悉海外市场,管理的基金也大都是QDII基金。

历史业绩

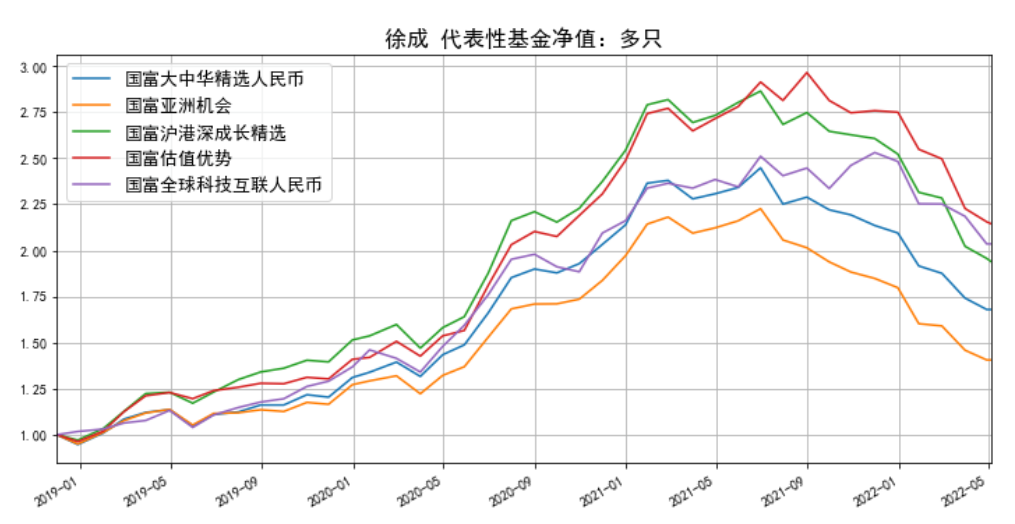

对于管理多只基金的基金经理,最好要看多只其管理时间较长的基金,如果差异太大,就要小心。下图列出了管理时间较长的5只基金近几年的走势,总体还是比较相似的,考虑其基金类型、业绩基准不同,这种差异可以理解:

再看看各只基金(份额)上任以来业绩同类排名和相对基准的超额收益情况,总体还不错,大多数基金排名比较靠前:

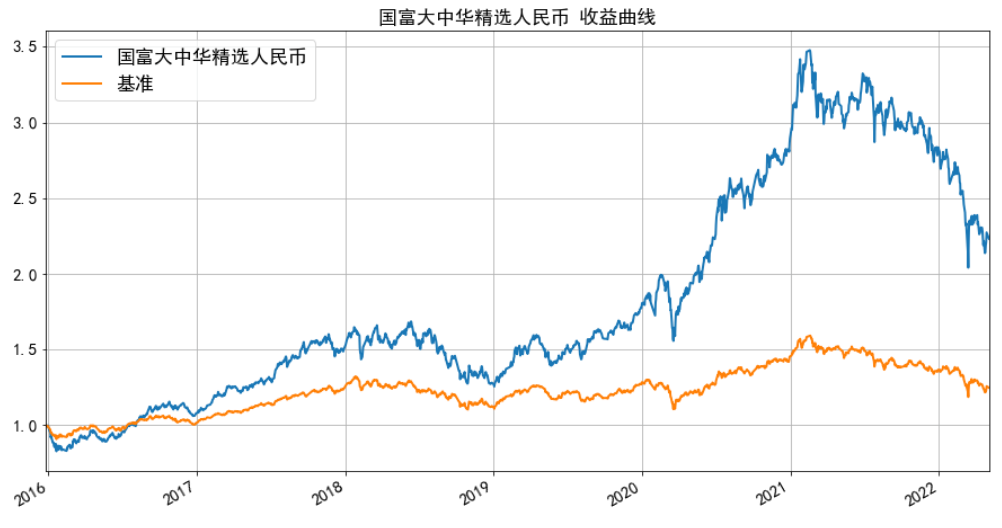

我最关注国富大中华精选,下面主要看看这只基金。国富大中华精选的业绩基准为MSCI金龙净总收益指数*60%+人民币一年期定期存款利率*40%。

相对基准的业绩还不错,2015-12-25到2022-05-05,国富大中华精选收益率为123.2%,年化13.4%,同期基准收益率为24.8%,年化3.5%。下图为二者对比:

分不同的市场阶段来看,国富大中华精选高风险高收益特征明显:牛市跑赢、熊市跑输,这次下跌的幅度也远大于基准:

风险是收益的另一面,看完收益,再看看风险。偏股基金的主要风险可以分为市场、行业、风格和个股三个层面,下面逐一来看。

市场风险

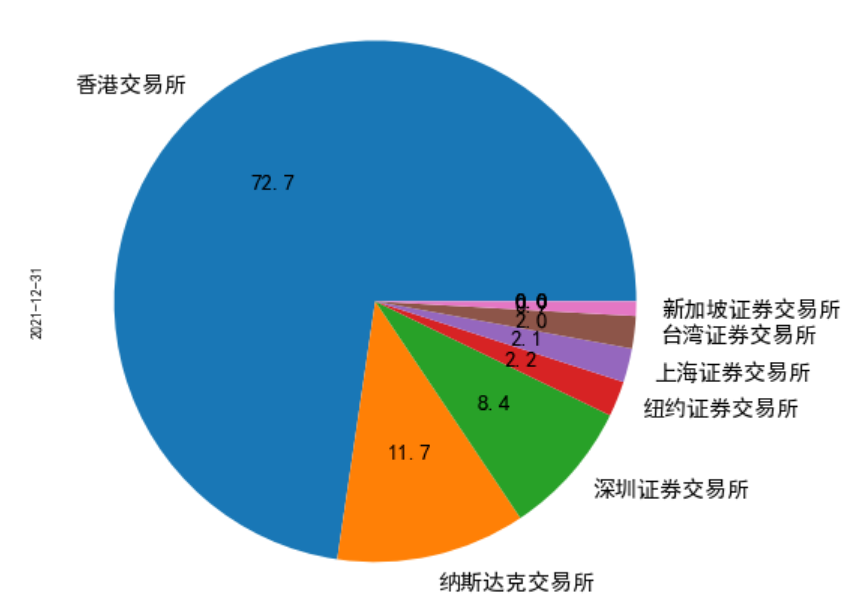

投资股票市场,必然受市场系统性涨跌影响。国富大中华精选主要投的是公司或主营在大中华地区的公司的股票,2021年年报持仓股票的市场分布如下,大部分是港股:

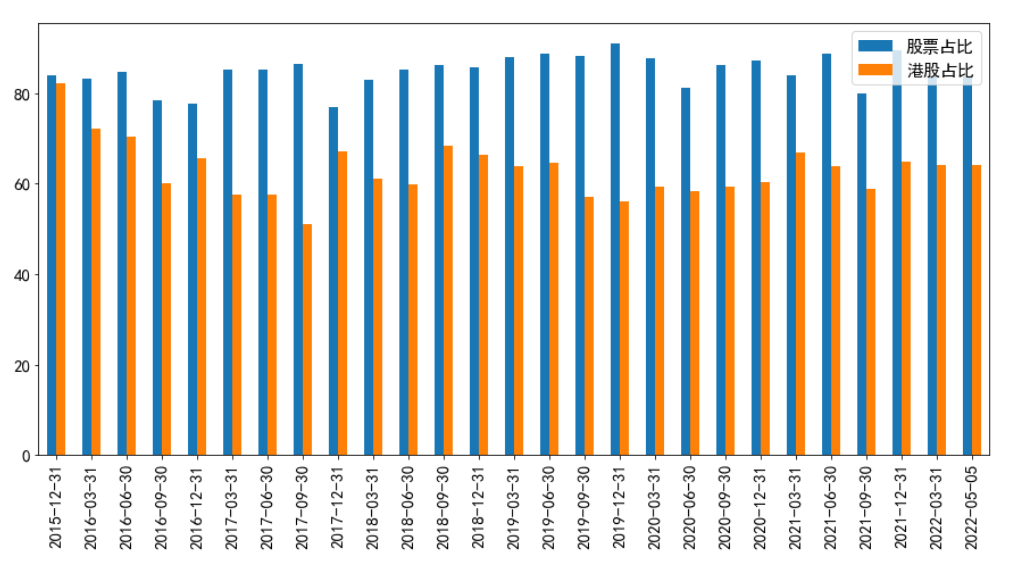

股票持仓比例很大程度决定了基金受市场涨跌影响的大小,下图是基金股票和港股的历史占比情况,股票大都在80-90%之间,而港股大约在60%左右:

基金主要受港股影响,这几年,在港股这么低迷的情况下,能取得不错的业绩也算难得。

行业风险

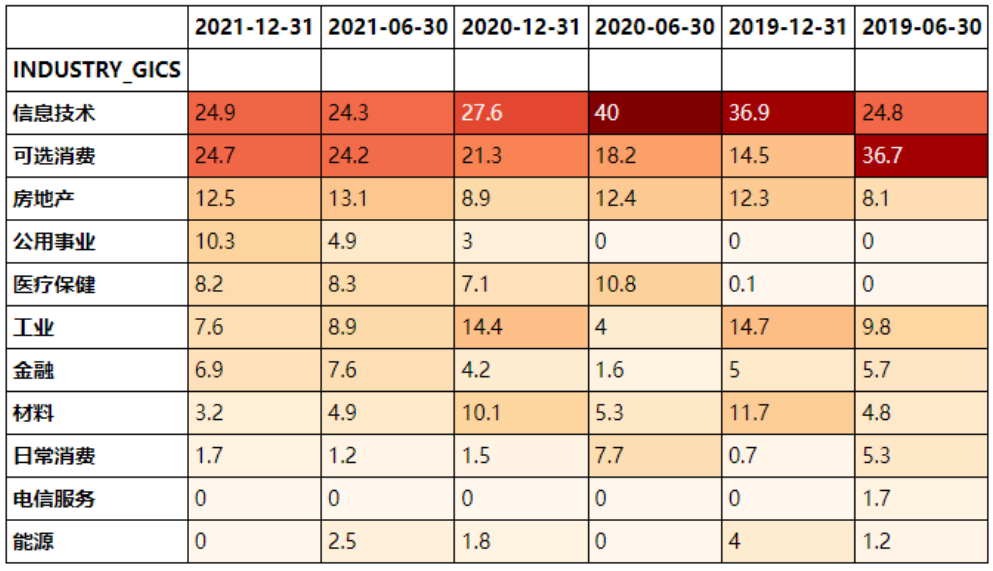

我统计了近几年国富大中华精选的GICS行业(11个)分布情况,可以看到基金持仓较大的行业主要有信息技术、可选消费和房地产:

如果过分集中于某个行业,行业风险对基金的影响就比较大。这点从这两年重仓持有喝酒/吃药的那些基金就可以看出。

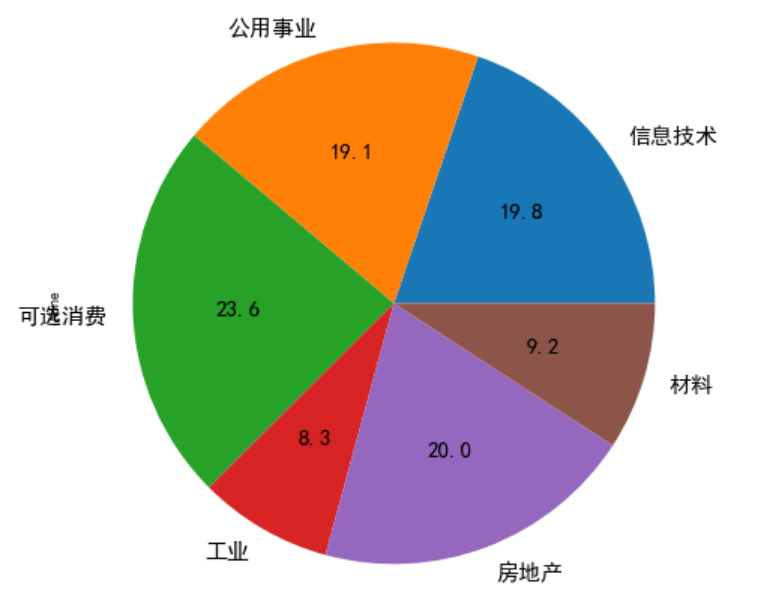

从上表来看,基金的行业配置还是比较分散的,单行业风险不大。很多人可能关心2022年1季报中最新的十大权重股行业分布,还是比较均衡的。

风格风险

近几年,大家对市场风格应有体会,2019-2021创业板等成长板块涨的一塌糊涂,之后就开始持续下跌,基金太偏向某种风格,踩对了业绩很好,踩错了惨不忍睹,因此,也是一种风险。

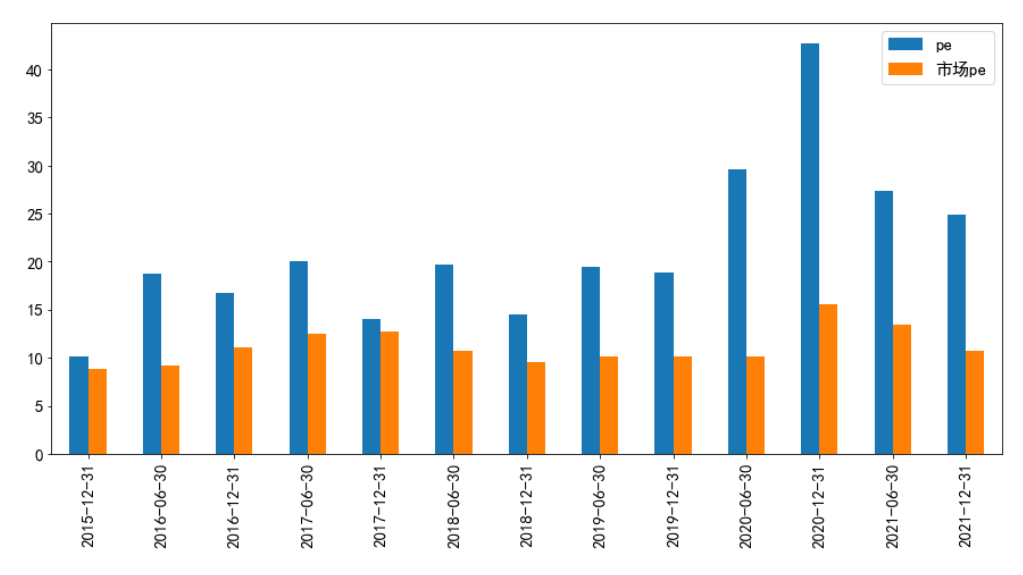

成长股通常表现出来的是高估值。可以通过观察基金持仓股的PE大体判断基金风格,相对港股市场基准恒生指数而言,国富大中华精选的PE高一些,判断基金总体偏成长,这也是近期基金跌幅大的重要原因:

个股风险

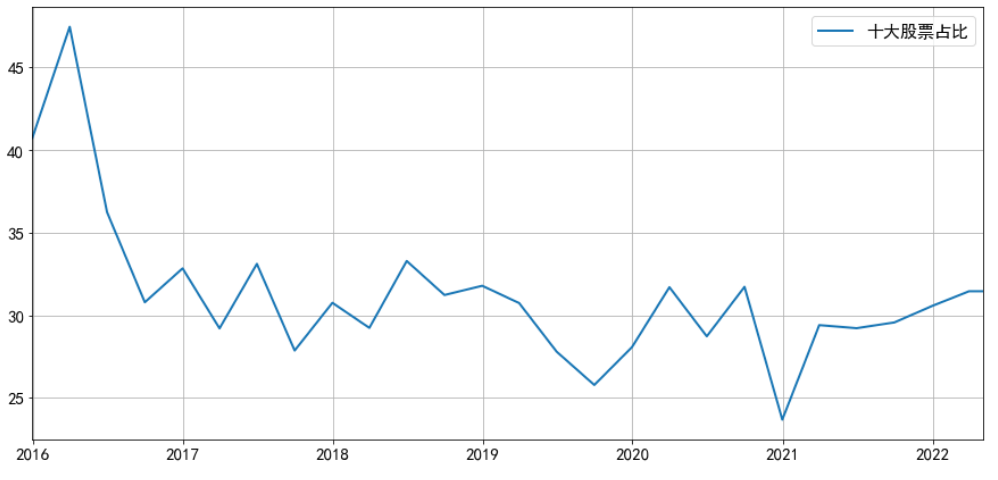

如果重仓股占基金比例过高,基金势必受较大影响,国富大中华精选的前十大权重股占比不高,大都在30%左右,个股风险不高:

其他需要关注的点操作风格从基金的年度换手率来看,徐成的换手率比较高,属于交易型选手:

基金规模变化

随着行情变化,国富大中华精选规模变化很大,规模变化太大对业绩难免有一定影响(不过,最高40多亿的规模,影响也不会太大。

我也统计了徐成现在管理的所有基金的总规模变化,走势很类似:

总结一下,徐成是港股投资老手,经验丰富,历史业绩较好,但波动较大,持仓偏成长,行业和个股配置较分散。

今年以来港股是我加仓的主要方向,由于持仓中已有不少高股息、价值类的基金,因此,陆续买了些国富大中华精选做风格、行业上的分散,但个人不太喜欢高换手和规模变化太大的基金,因此不会重仓。

提示:本文只是个人分析记录,构成任何投资建议!

That’s all.

本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注财富号:不在此山中

- 国富大中华精选混合(000934)

- 国富亚洲机会股票(QDII)(457001)

- 国富沪港深成长精选股票(001605)

本文作者可以追加内容哦 !