腾达建设被严重低估下几个理由:

1.10年经营净利润不断攀升,净资产收益率从2.29%攀升至14.42%,ROE非常高,净资产从2011年的1.49元,攀升到2021年的3.77元,实现近10年持续增长,说明企业管理层管理有方,公司基本面健康,增长稳定,就是在疫情之下也是正增长。

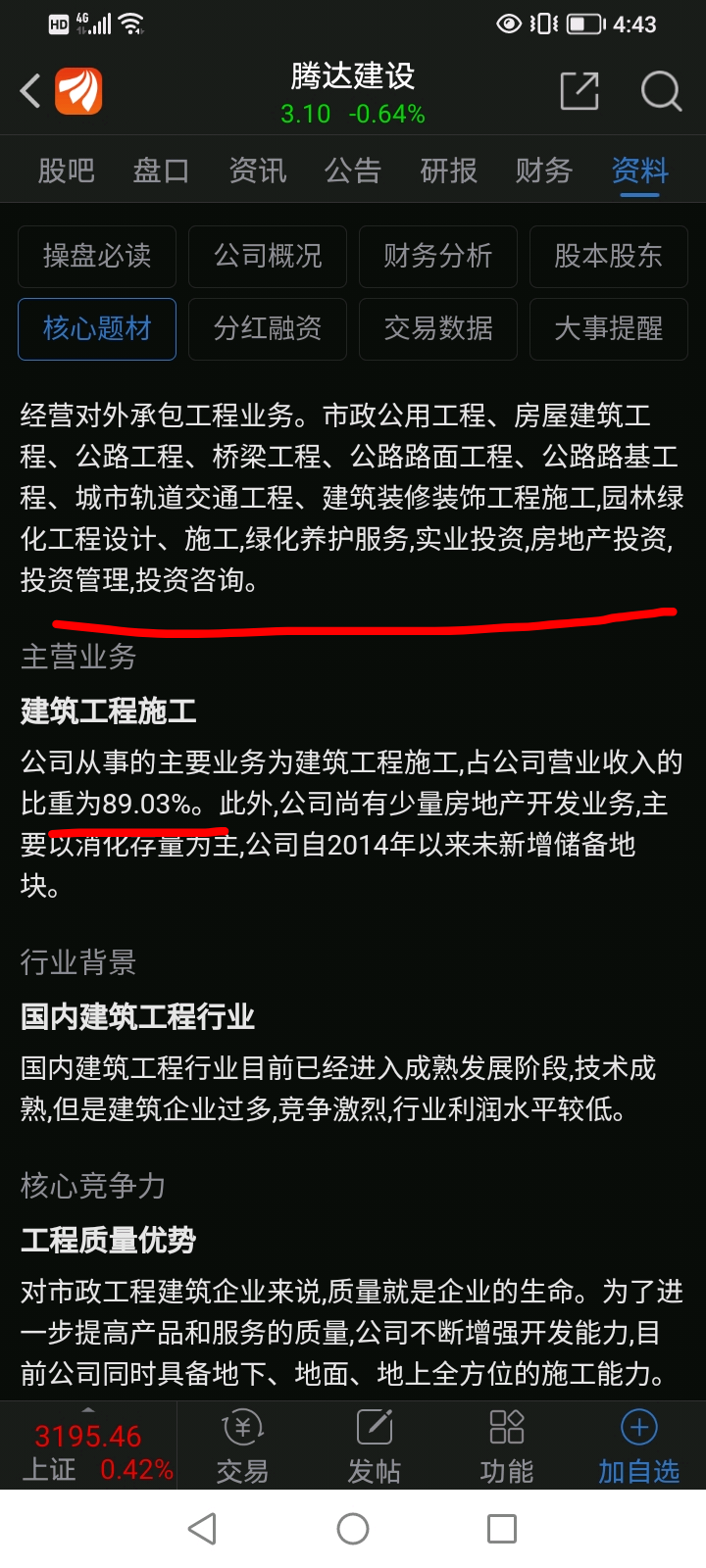

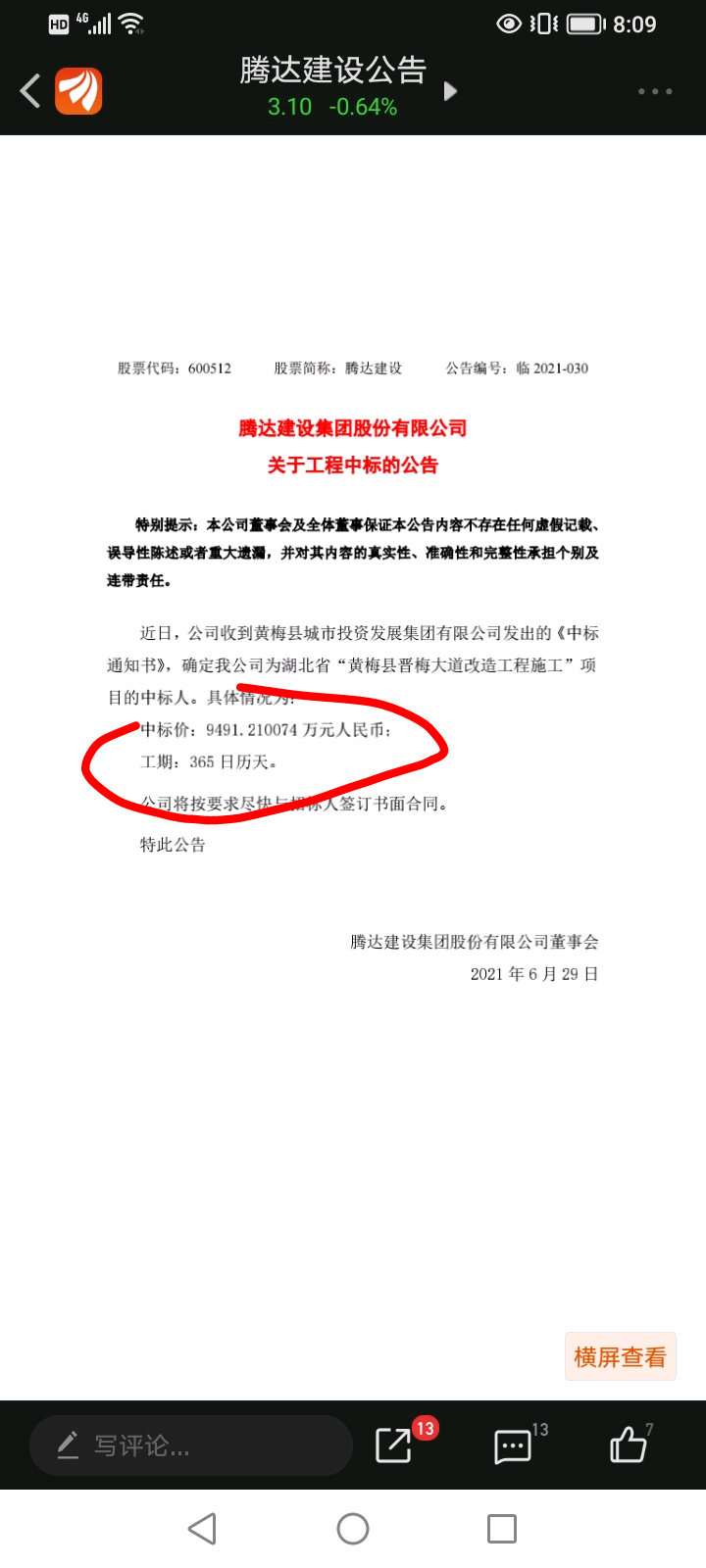

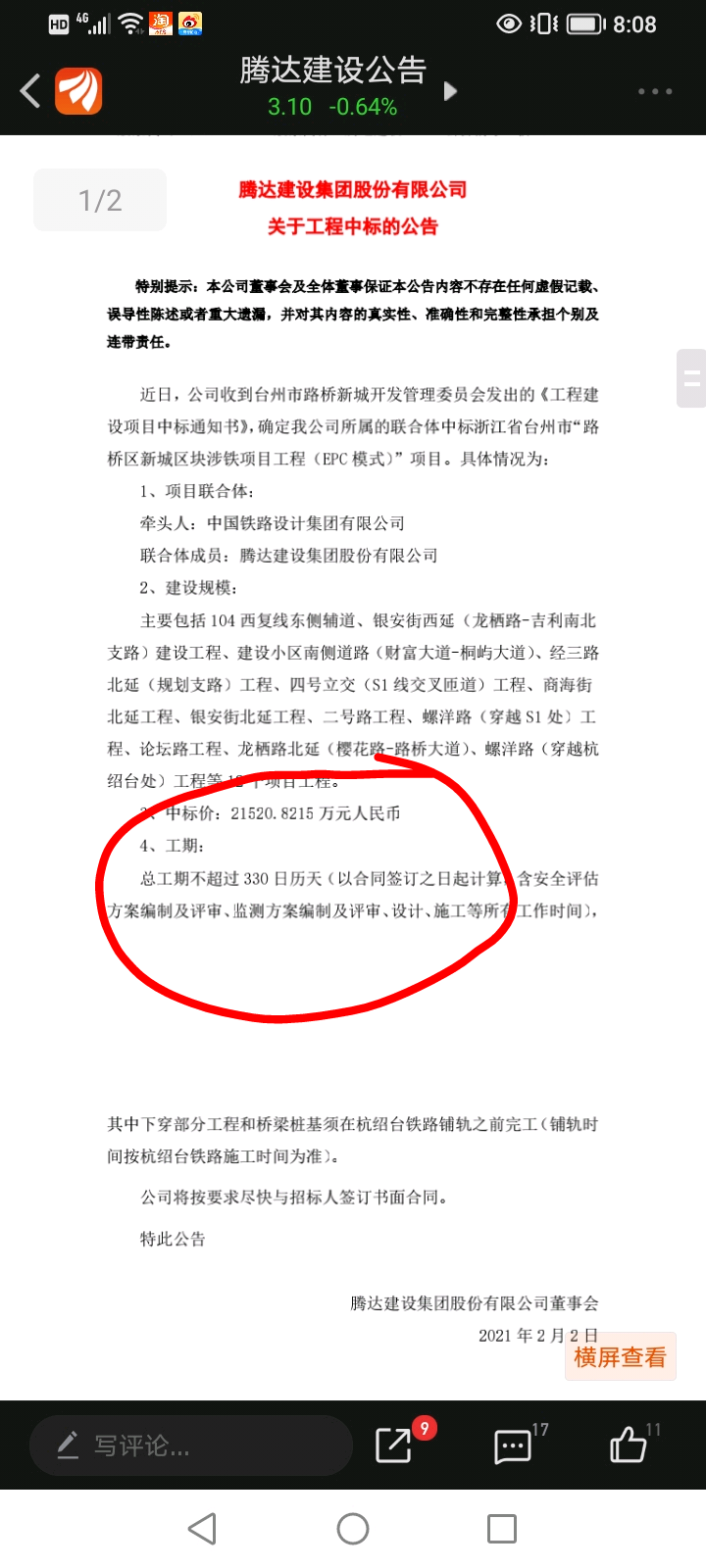

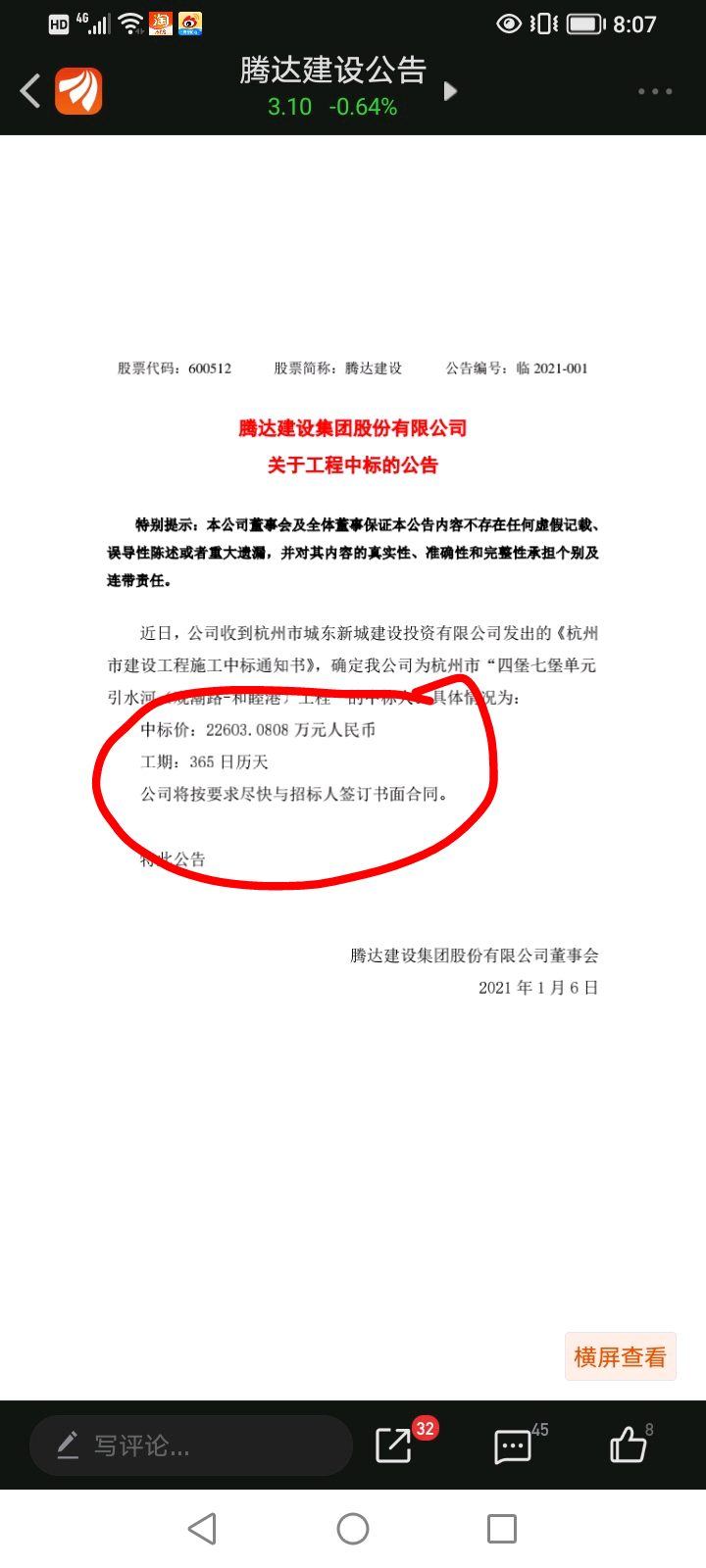

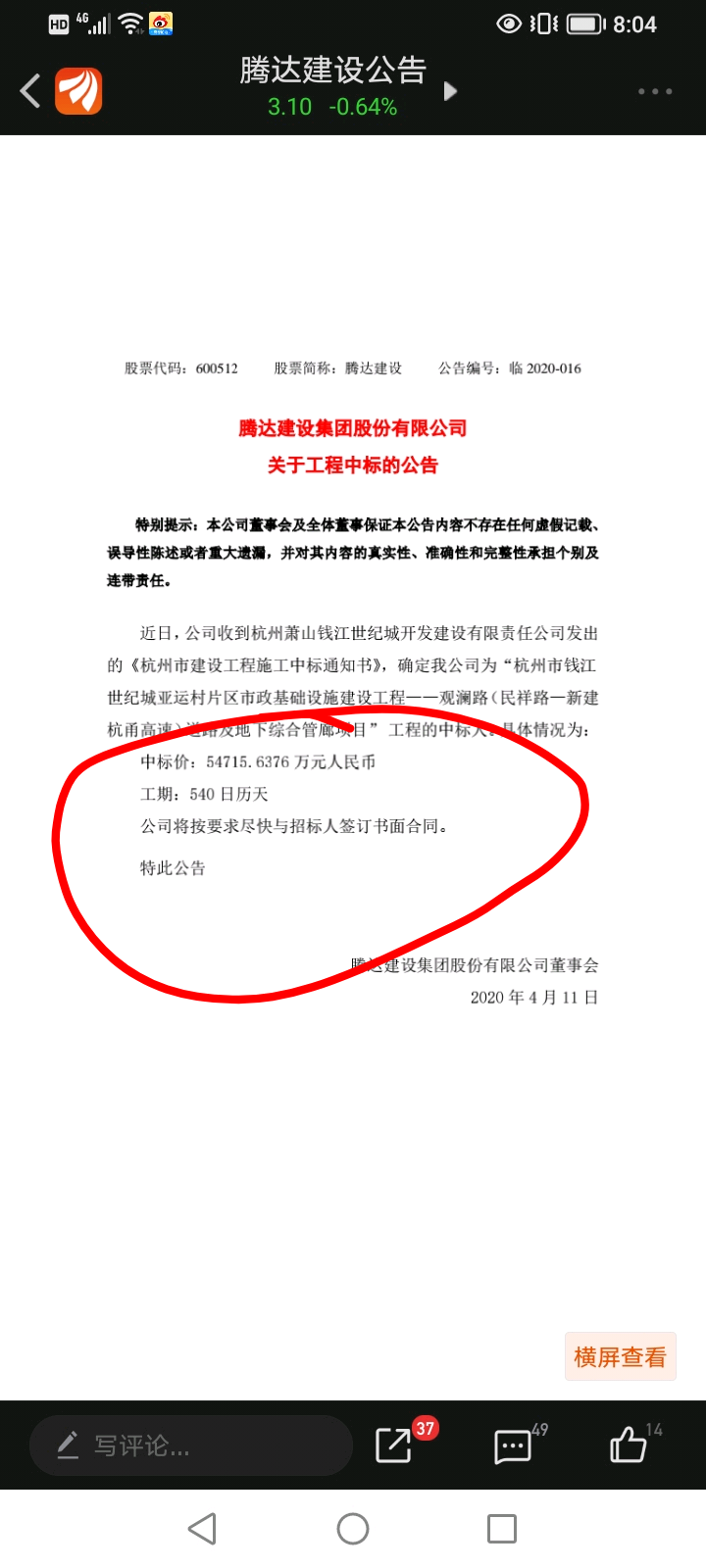

2.经营结构,公司89.03%营业收入来源于公路桥梁市政园林工程等施工工程收入,房产占少部分。作为基建年的2022年且不说手中256亿订单,估计还要增加,公司会大概率出现业绩井喷。

3.分红不在多少,给二级市场的分红虽然不多,但侧面说算家良心公司

4.高管增持,高管拿出真金白银大幅增持,不是几十万,几百万,是千万,增持价2.99元也就是3块了

5.现金流重组,工程行业最怕的就是现金流不足,有肉吃不着不说,还惹一身騒,腾达现金流不是高于同行一点半点,是很多

6.股价破净,一季报净资产3.67元,21年报3.77元,现在二级市场几乎打了8折,接近一级半市场价,在一个以十年计周期的政策超大利好的背景下,如此价格,是明珠蒙尘啊

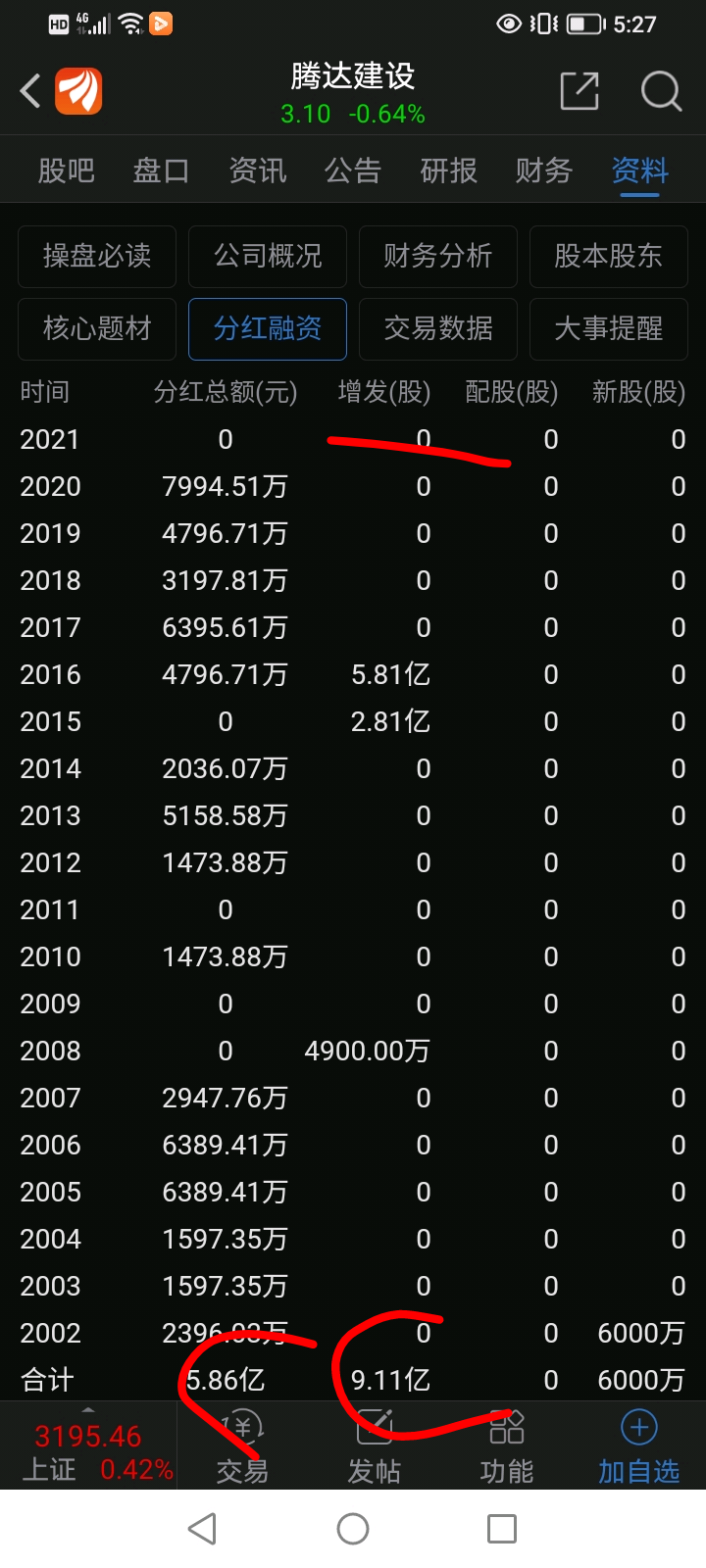

7.股本扩张速度慢,20年扩股9.11亿,分红5.86亿,是真融资,良心企业!

8.股权结构!

9.盈利和成长

一季报,一表盖所有,21年市盈率6.08,每股收益0.513,较19年0.2976快翻倍

行业占比低,市场拓展空间很大,盈利非常高,净利润从增长和收益率上,又高又增,这样的公司,就是传说中的1单做出2单利的公司!

菩提本无树,明镜亦非台,本来无一物,何处惹尘埃!

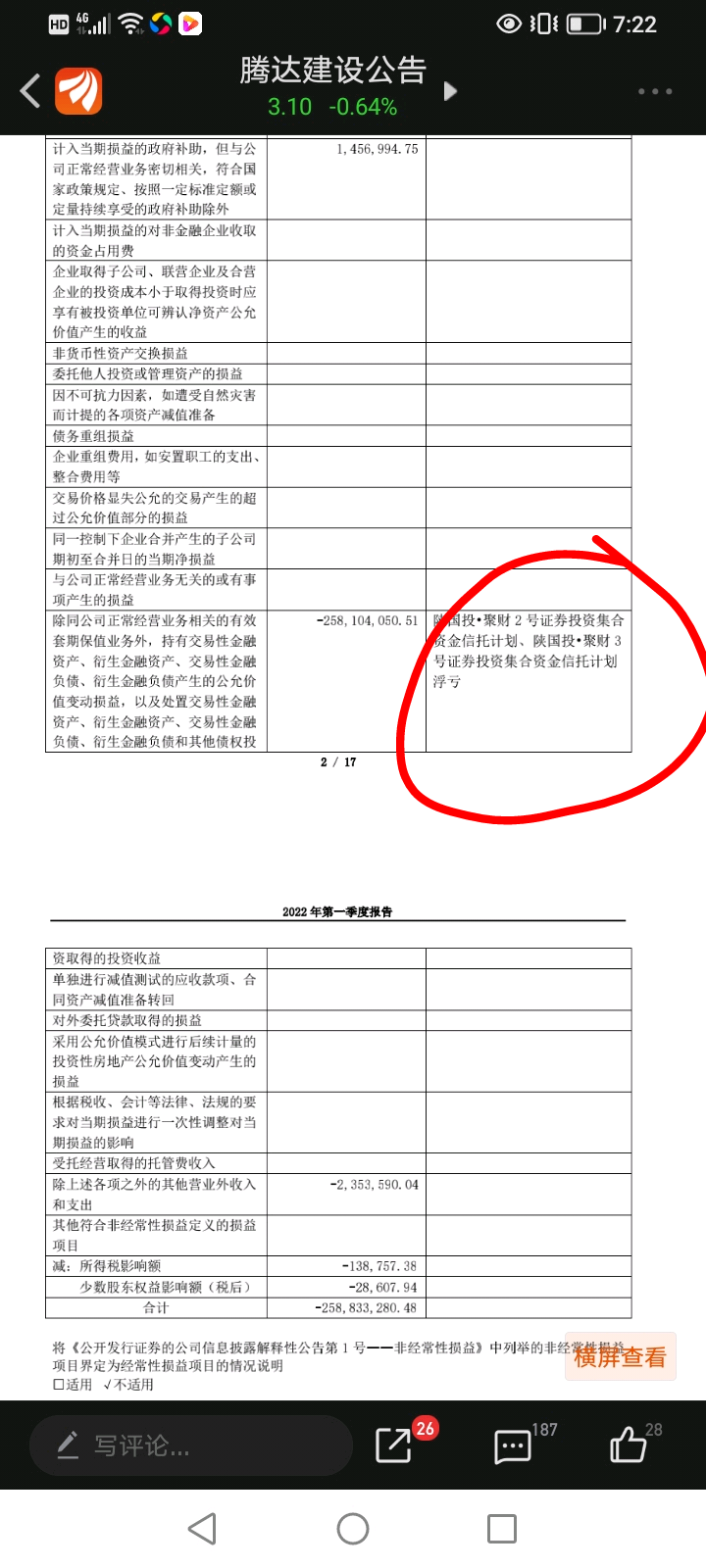

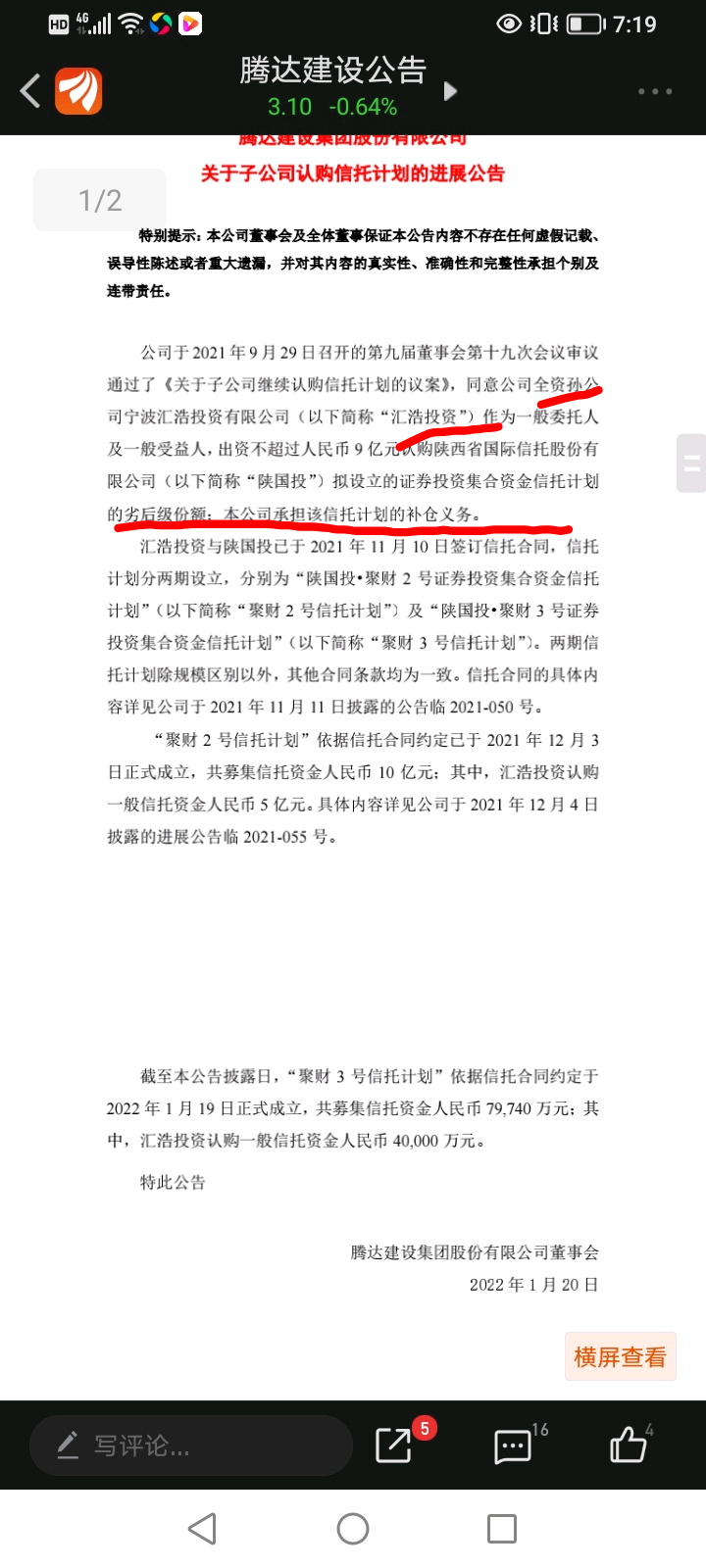

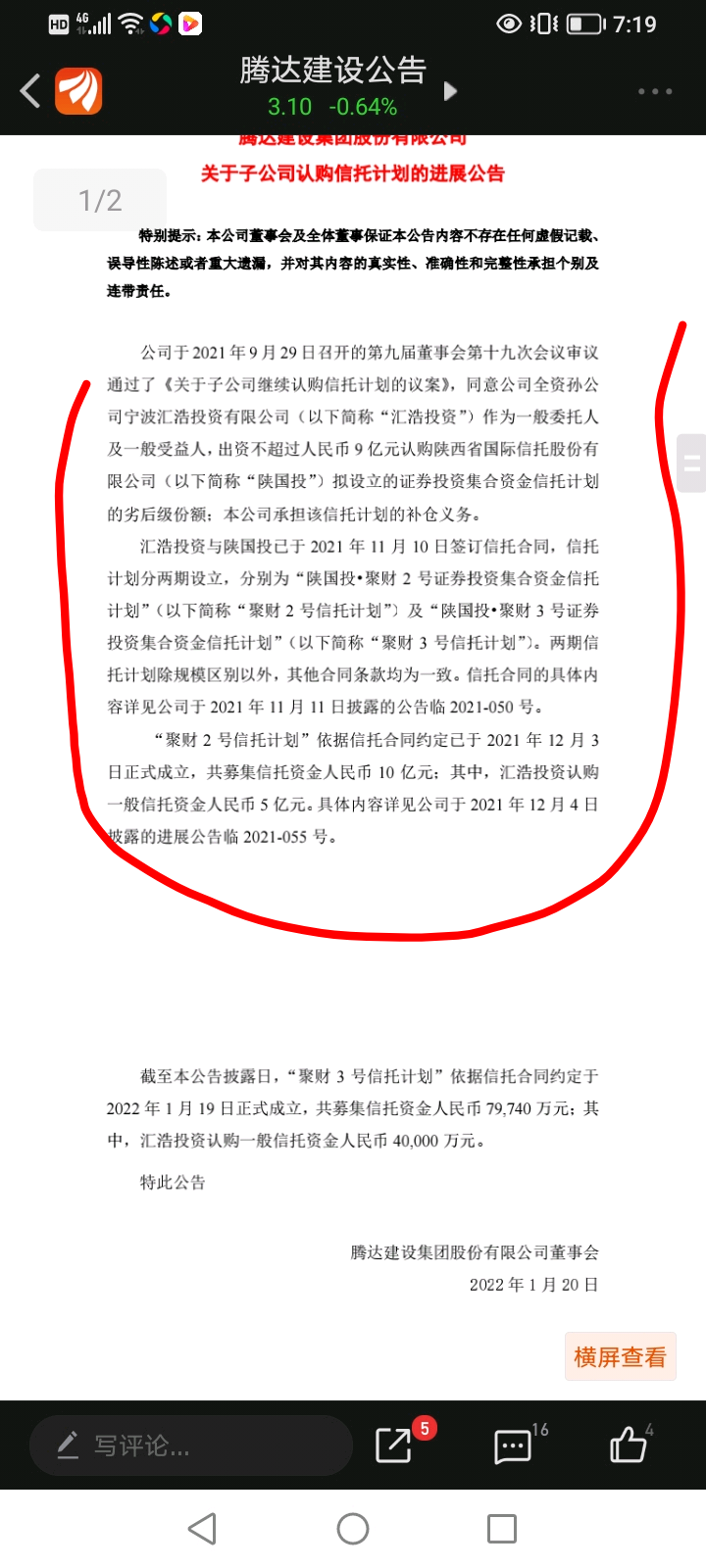

10.一季报前严重跑偏,一季报利润被理财理的公允价值减值2.26亿,利润负1.72亿,归咎于孙公司“巨浩投资”的功劳,拿9个亿做陕国投聚财2,3号的劣后资金导致,这孙子为啥要这样投迷之不解?投保本或定增不香吗?这是可能就是为啥不涨的原因,陕国投,抱大腿啊!

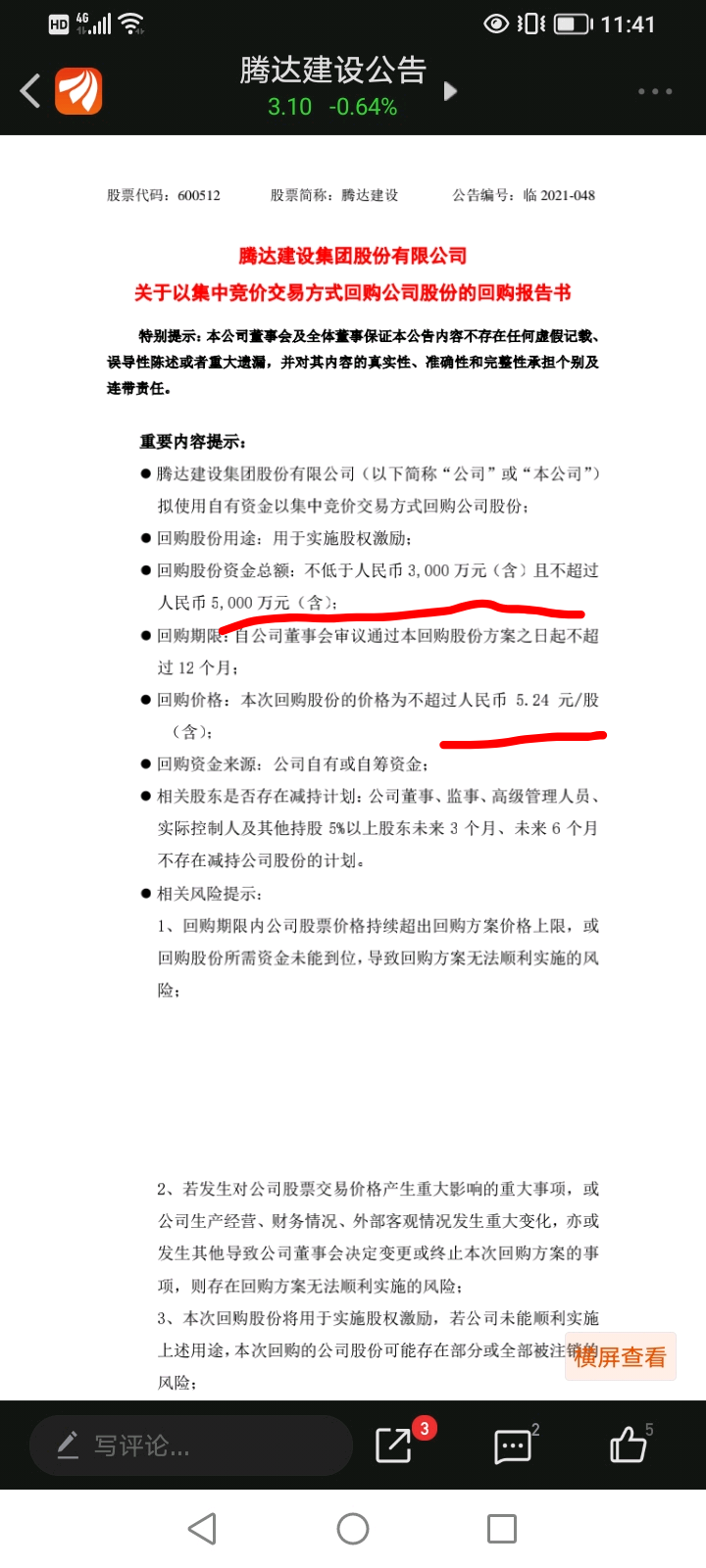

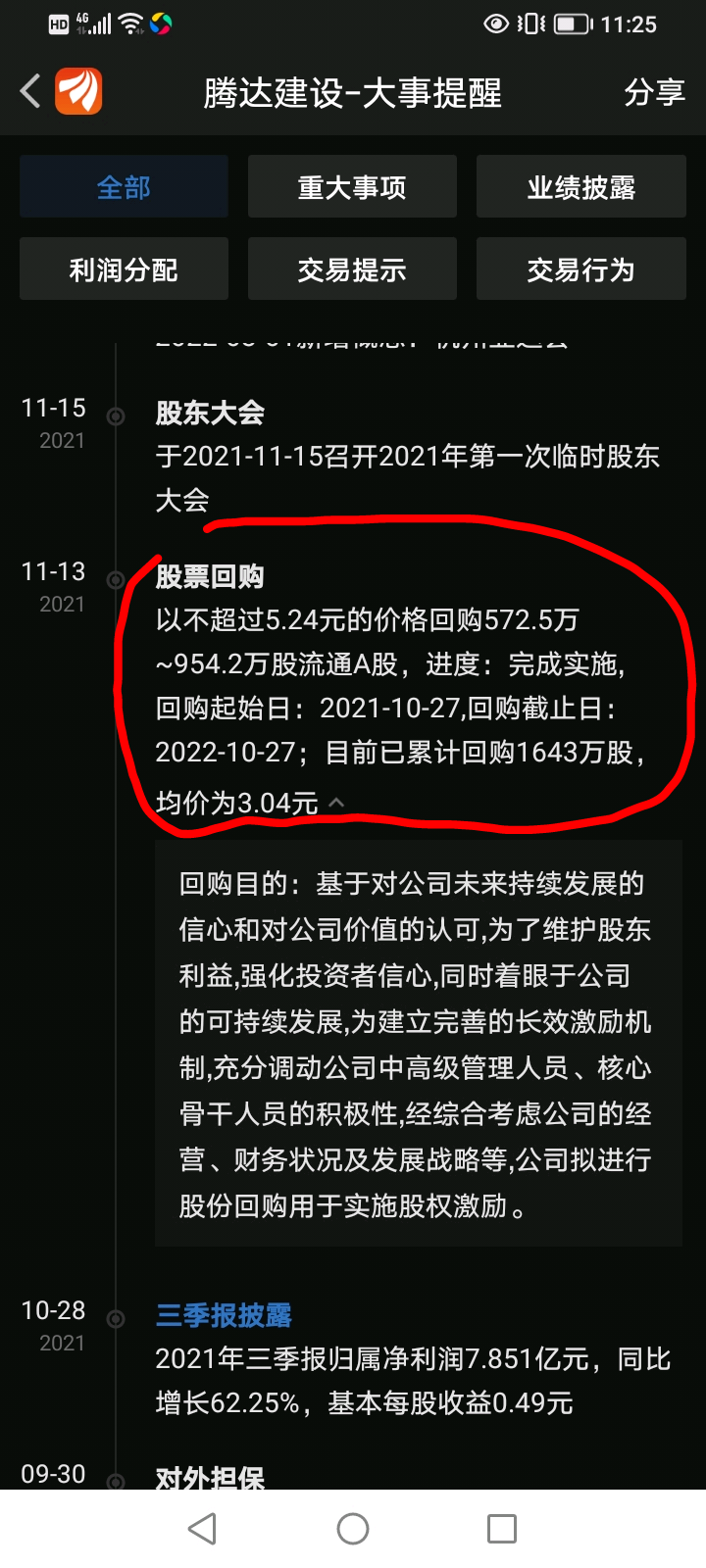

10.关于回购,捡了大便宜,21年10月28号发的回购案,5000万,5.24元上限测的回购上限954.2万股,实际11月13号就完成了,最高价3.04回购了1643万股。公司5000万超预期回购,比预期多缩减流通盘688.8万股

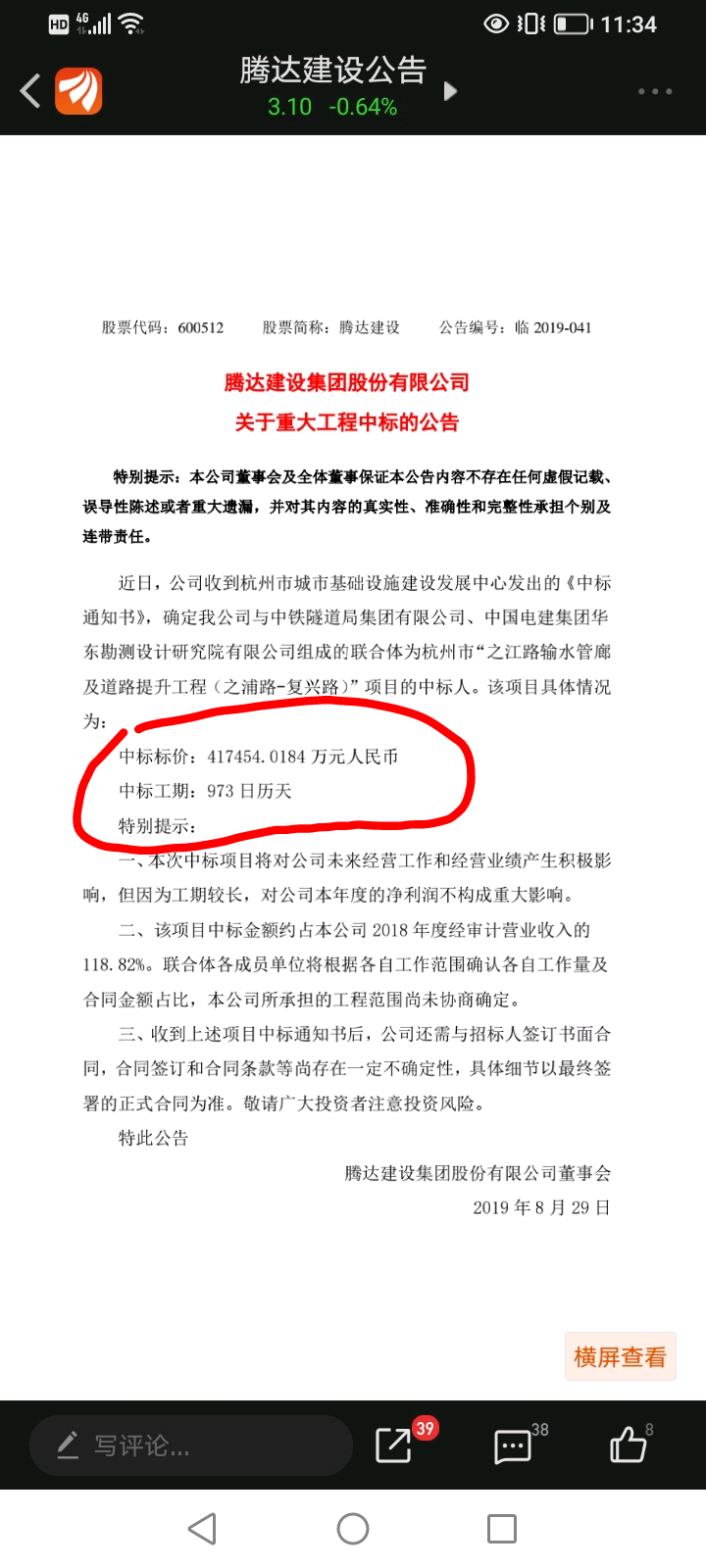

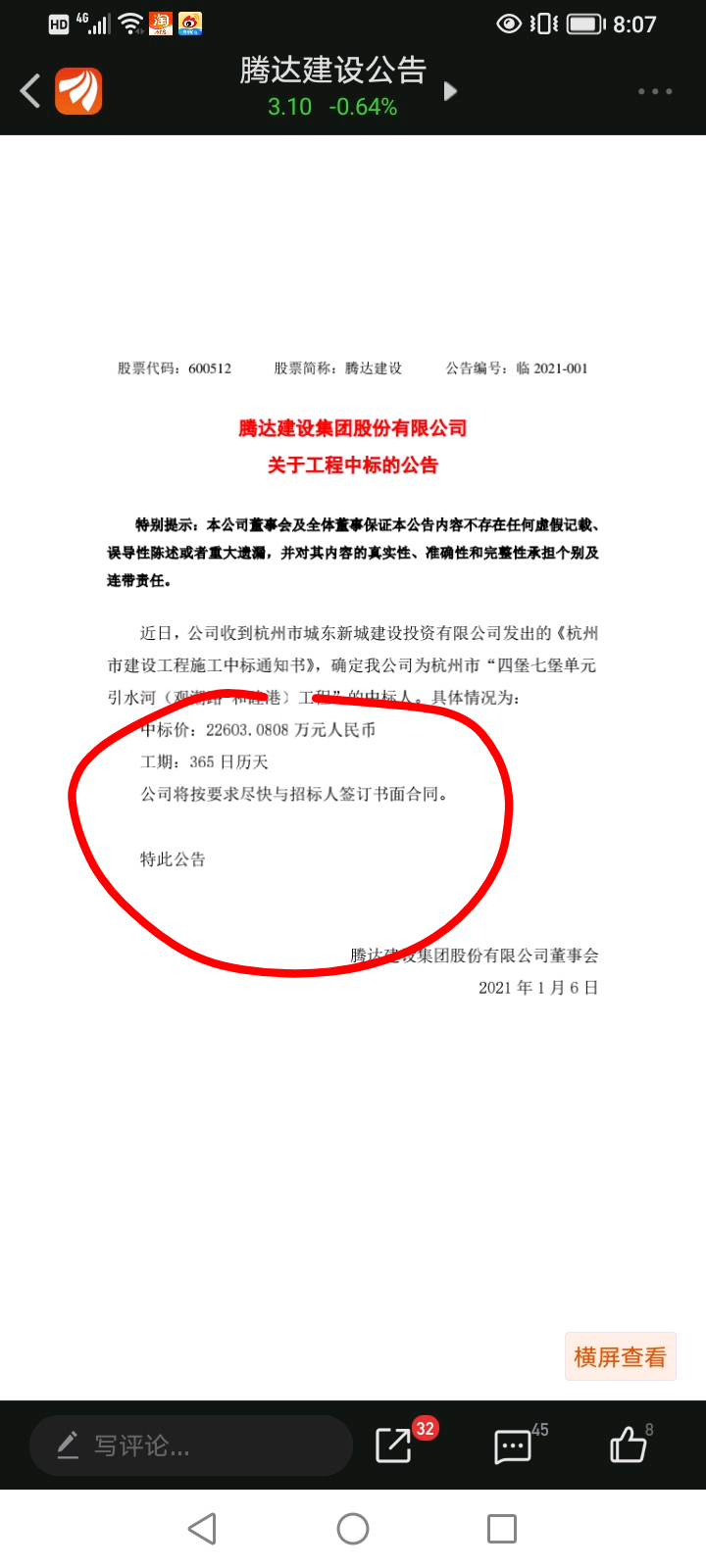

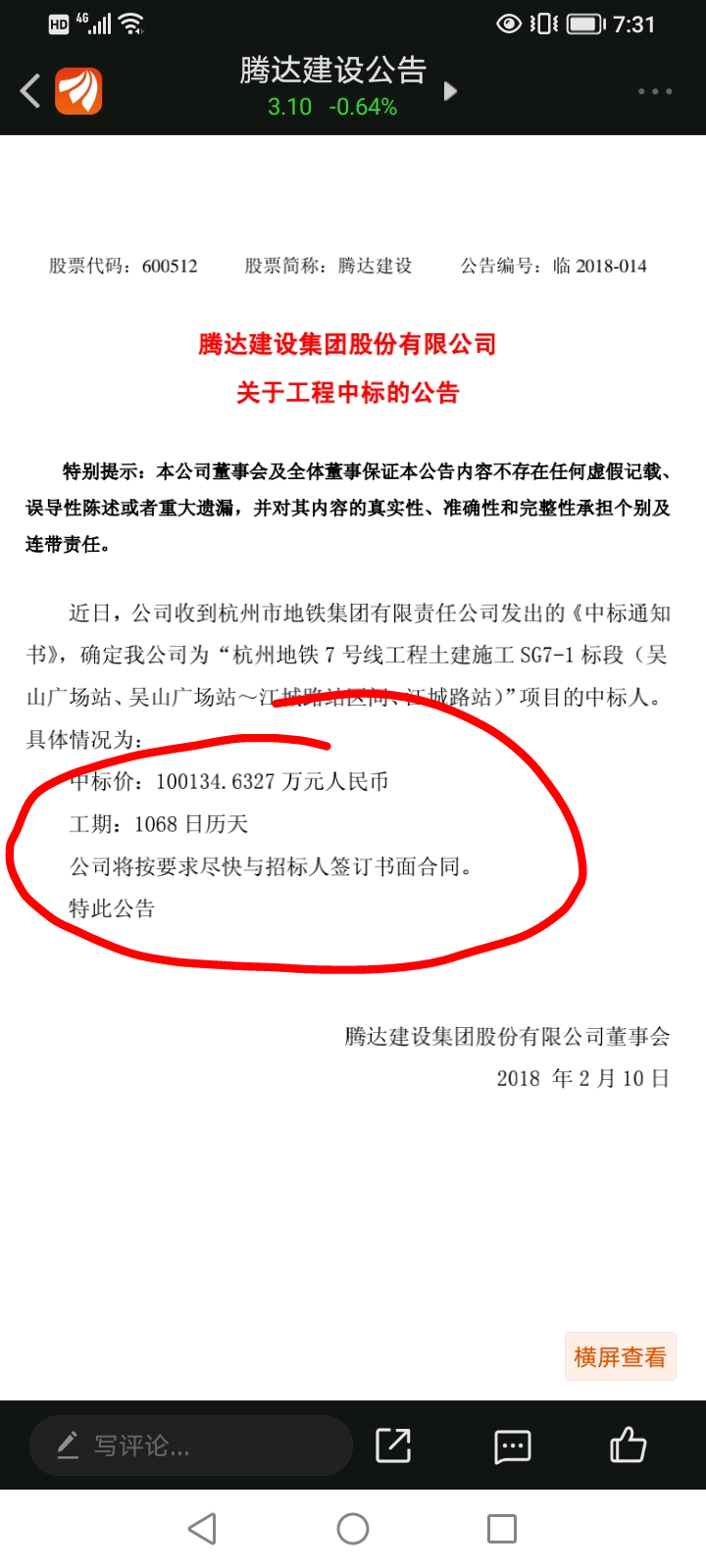

11.业务大标,18年41亿的大标怎么看,年报如何?

可以讨论讨论,今年年报如何?今年完成的标有多少?

是19年

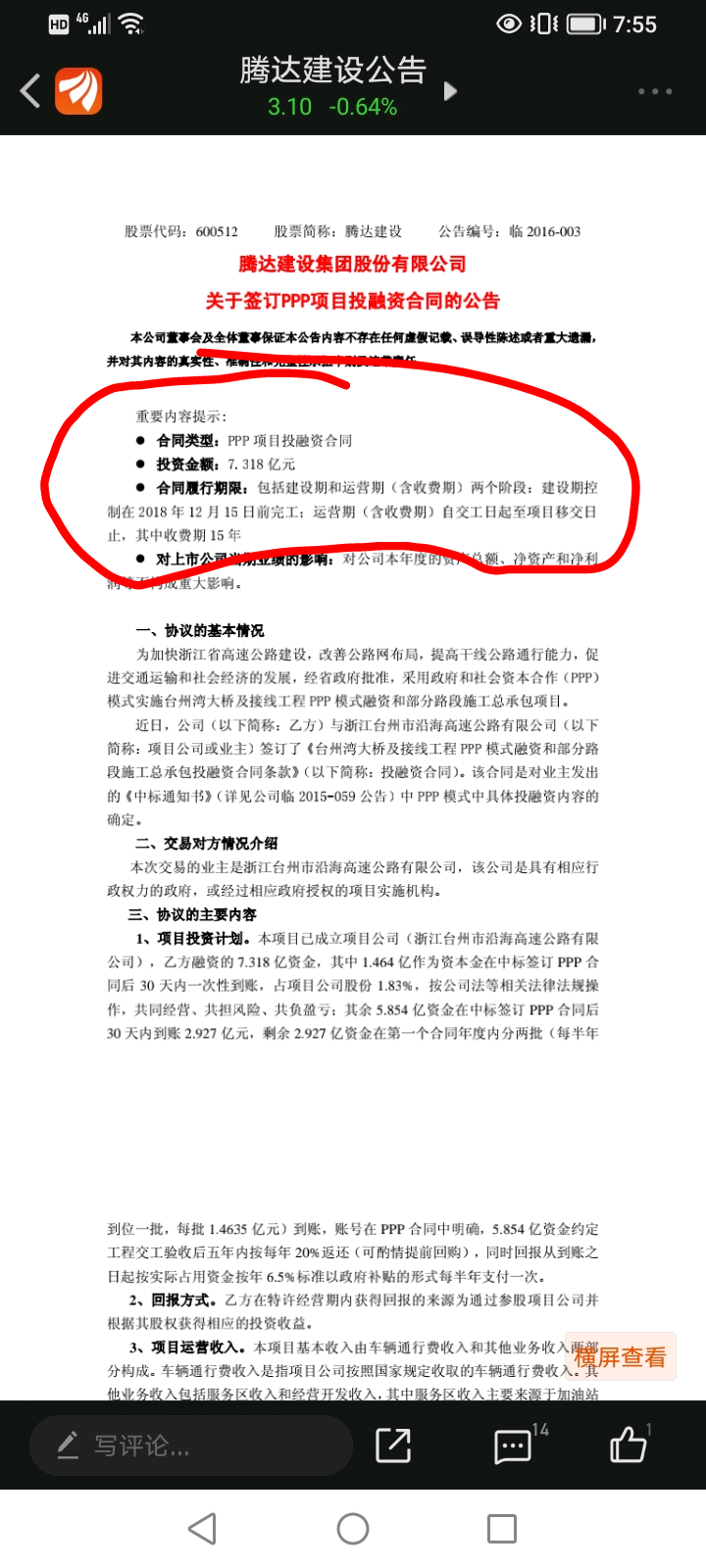

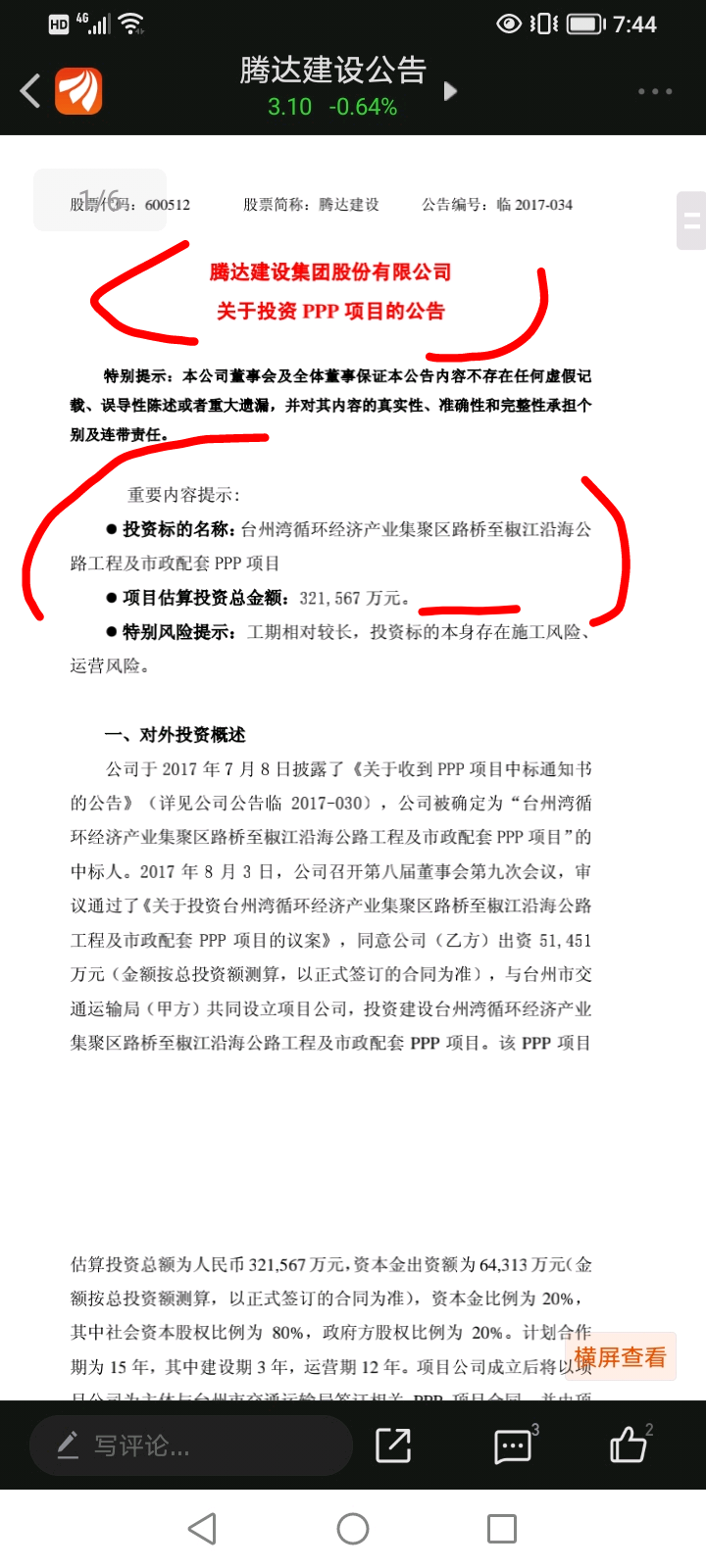

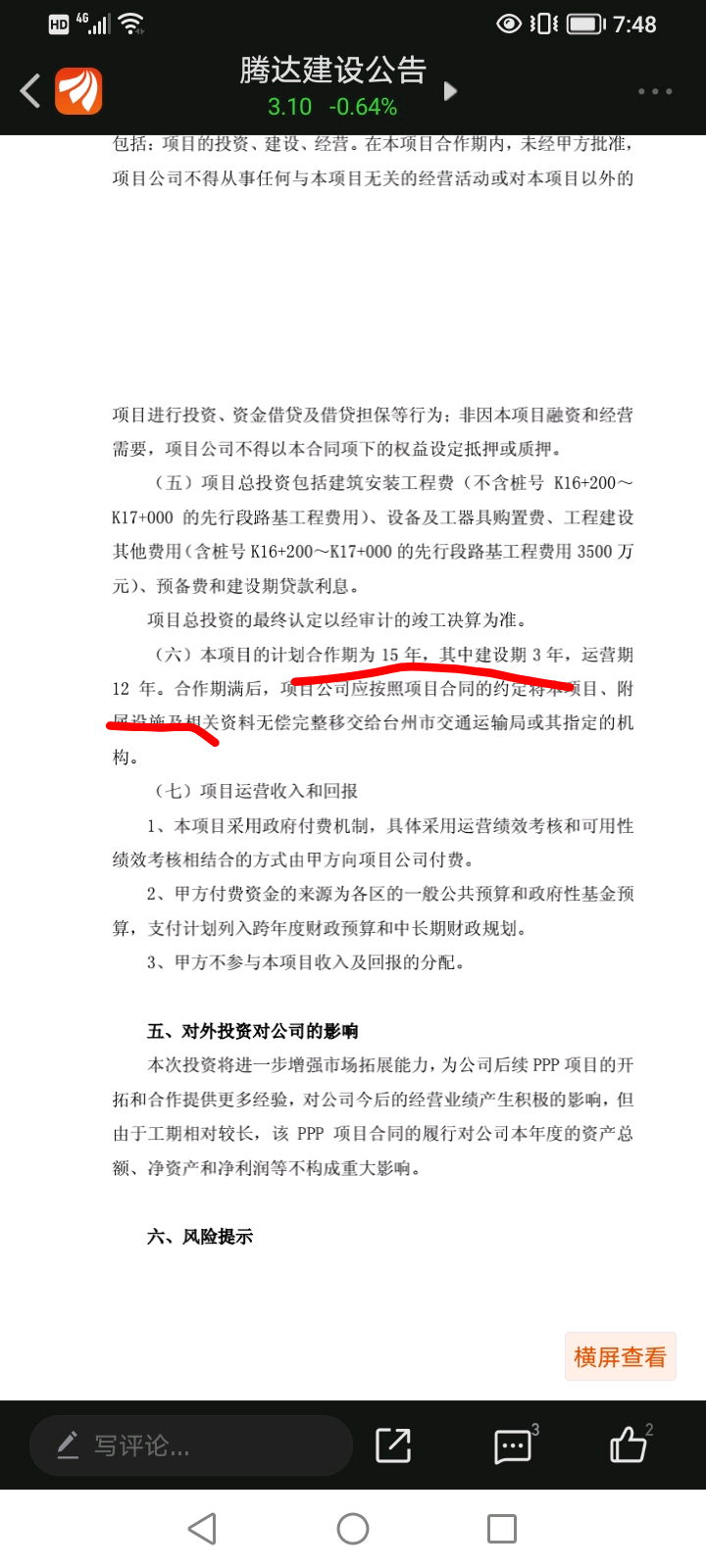

今年完工项目多,还有32亿的大型PPP项目BOT模式进入运行期,下半年业绩爆表!为什么有9亿的激进投资跟这个应该有关系。

本文作者可以追加内容哦 !