转型慢了些,但根基依然深厚。

转型慢了些,但根基依然深厚。

作者 | 娃娃

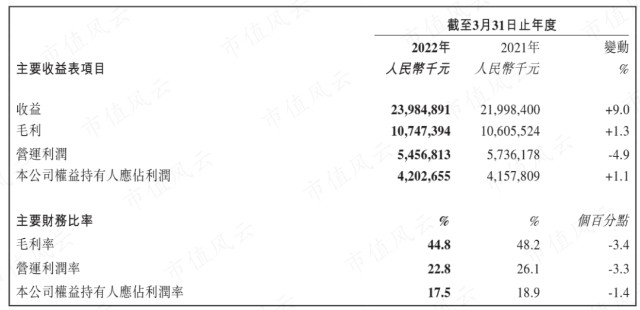

编辑 | 小白 6月28日,中国旺旺(00151.HK)发布了2021财年业绩报告(截至2022年3月31日),总体而言表现喜忧参半。 本财年总营收为240亿人民币,同比上涨9%,但受到原材料大涨的影响,毛利率为44.8%,同比下降了3.4个百分点。

(来源:公司财报) 营业利润率为22.8%,同比也有所下降,但其中有2020财年出售工厂进而获得非经常性收益这一基数异常的影响,剔除该因素后营业利润率变化不大。 净利率17.5%则较去年同期有所下降。

旺仔牛奶独挑营收增速大梁,存货周转也还是偏慢

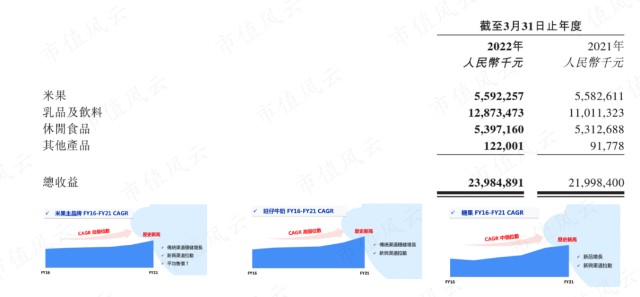

本财年旺旺的四个主要产品类别营收均有增长,其中的米果、旺仔牛奶和糖果(休闲食品类)在2016-2021财年间的CAGR均创下历史新高。  (来源:公司财报)

(来源:公司财报)

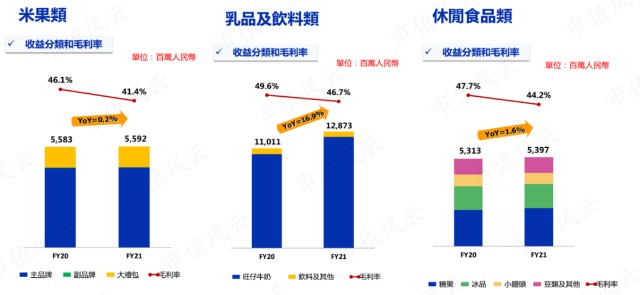

但细分到年度增速来看,则仅有乳品饮料依靠旺仔牛奶获得双位数增速(16.9%),米果和休闲食品则都比较低,分别仅有0.2%及1.6%,差不多可以忽略不计。

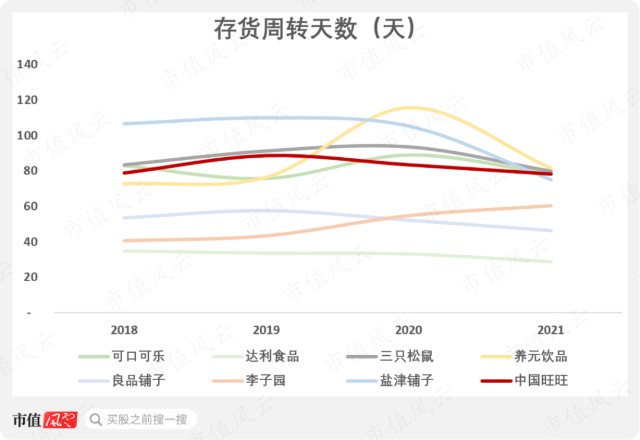

(来源:公司财报) 本财年旺旺在存货周转天数上有所进步,从上年的85天下降到本年的79天,周转速度提升6天。

(来源:公司财报) 不过放到行业中比较,则依然属于偏高水平。

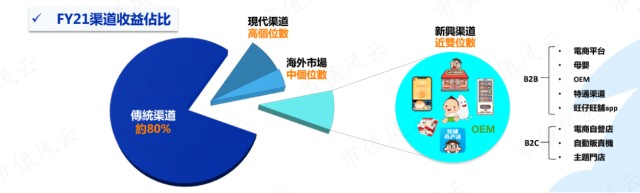

而在营运方面,对不同渠道的营收占比描述,旺旺也有点玩花,没有直接给出具体比例,而是用了“高个位数”、“近双位数”这种不太直接的修辞,实际上除了传统渠道,其他三个新渠道的占比都是个位数。

(来源:公司财报) 就连大幅宣传的新兴渠道,高达40%的双位数增长也是基于2016-2021财年的CAGR计算才能得出。

(来源:公司财报) 虽说根据佛斯特沙利文的数据,截至2020年线下销售仍是休闲零食市场的主渠道,占比超过80%,但在中国,线上渠道的重要性对零售业而言毋庸赘述,包括旺旺。 因此,只能说作为传统零食企业,旺旺并没有很好的抓住

互联网浪潮带来的机会,所以才被新生力量,例如线上销售占比44%的

三只松鼠(300783.SZ)甩出了一大截。 写到这里风云君忍不住插句题外话:虽然旺旺的缺点一大堆,但财报做得是真好,关键数据都给出了相关图例,基本不用风云君费力在拉数据画图,省事不少。

根基还在,股东回报也够大方

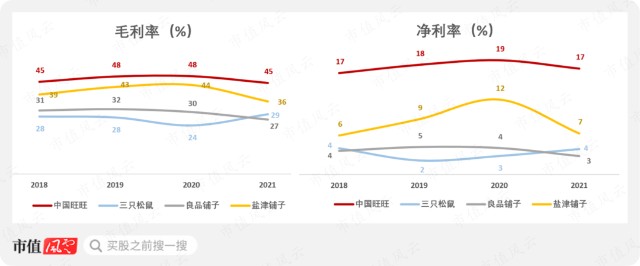

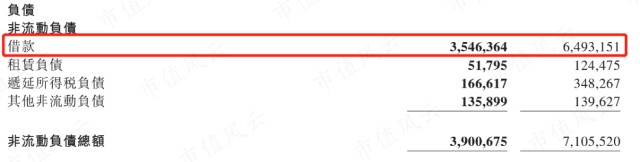

虽然销售渠道单一,但得益于多年打下的根基,旺旺的毛利率和净利率对比起三只松鼠这些后起之秀而言还是高出一截的。  并且因为在本财年偿还了近一半的长期借款,公司整体的有息负债率也下降了不少,23%,较去年同期减少7个百分点。

并且因为在本财年偿还了近一半的长期借款,公司整体的有息负债率也下降了不少,23%,较去年同期减少7个百分点。

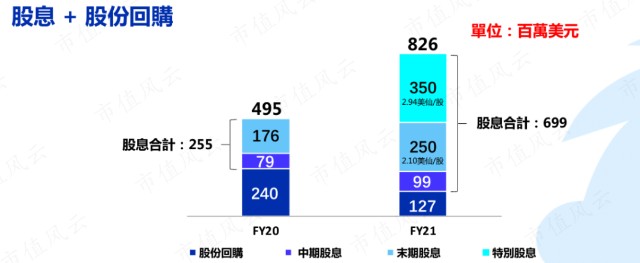

(来源:公司财报) 另外,旺旺在分红的同时也在大额股份回购,从2008年上市至今,股息分红及股份回购金额累计已达60.2亿美元。

(来源:公司财报) 其中本财年1.27亿美元的股份回购虽然在金额上比去年减少了近一半,但却额外派发了3.5亿美元的特别股息,因此股东回报总计高达8.26亿美元,较去年相比几乎翻倍。

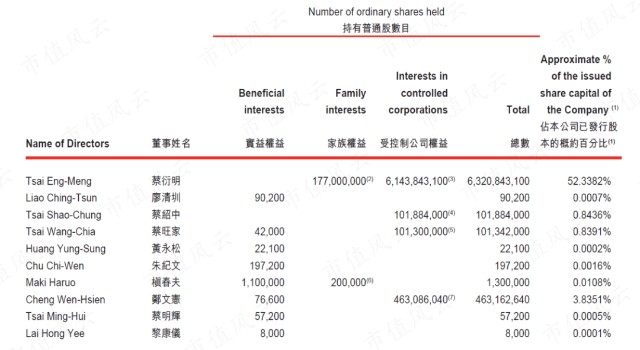

(来源:公司财报) 这里风云君简单解释一下特别股息(Special Dividend)。 特别股息也叫特别现金红利,一般而言会在公司业绩特别好的某个年度宣布派发,将多挣的利润回报给股东。特别股息虽然不具备持续性,但往往派发金额巨大。 而在港股市场,特别股息的出现除了业绩超预期这个原因外,也有可能是因为有资产出售等情况导致获得非经常性收益,或者该年份是公司的特别周年庆典,例如20周年等等。 旺旺的情况应该属于资产出售,而8.26亿的股东回报相当于本年净利润20%的水平。 虽然旺旺是家族企业,股东回报的大部分还是流向了大股东蔡衍明及其家人(合计持股比例超过50%),但其他小股东能跟着喝到汤也是很不错的。

(来源:公司财报)

虽然在线上销售的布局上反应慢了好几拍,显得有点垂垂老矣,但与网红零食品牌以及新兴力量相比,旺旺作为头部老牌上市公司,还是积累了相当深厚的实力的。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为原创 未获授权 转载必究