我曾在2021年12月30日对2022年的行情进行过展望,具体参考:2022年投资展望。

我在那篇帖子中曾说过基钦周期将在2022年年中开启上行期,在此之前经济将走弱,所以那篇帖子中提到“明年上半年可能经济发展情况不会太好,但下半年不错。”照现在来看前半句是得到了验证的。

宏观措施方面指出,我指出了“由于经济下行的压力存在,所以货币政策偏向宽松”。上半年LPR利率多次下调也佐证了这一说法。

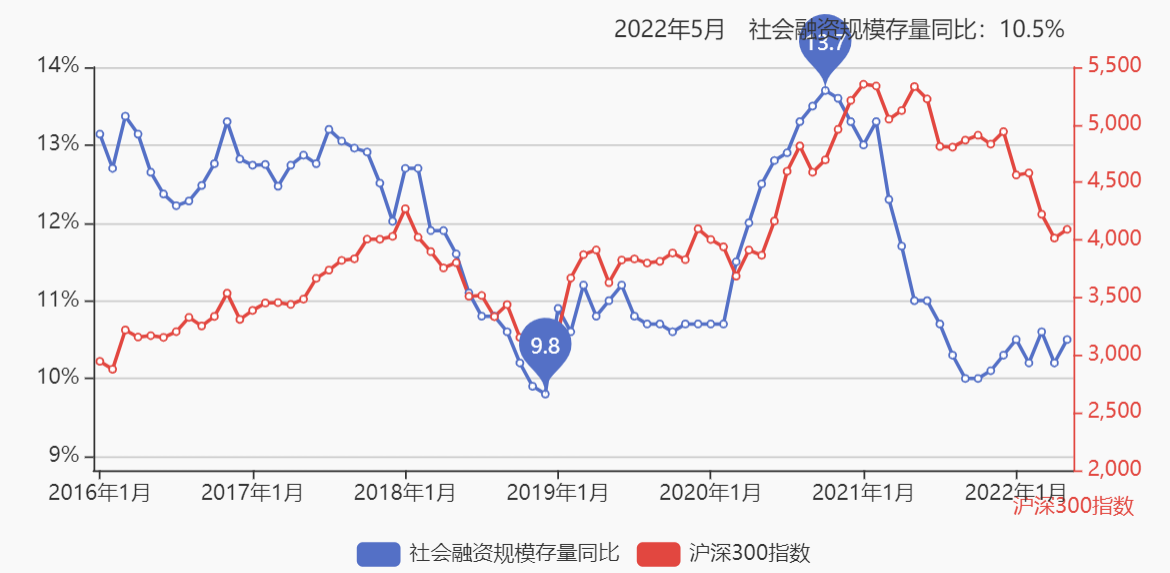

不过信用宽松的节点判断出错了,当时公布的11月份社融存量规模同比增速已经开始反弹,而且处于低位,所以我当时认为信用宽松是比较确定的事情(信用宽松的表现就是资金从金融体系流入实体经济很顺畅,社融存量规模同比增速持续上升)。没有预料到中间疫情发生导致实体企业融资意愿下降, 所以受益于信用宽松的银行板块至今没有起色。具体见下图:

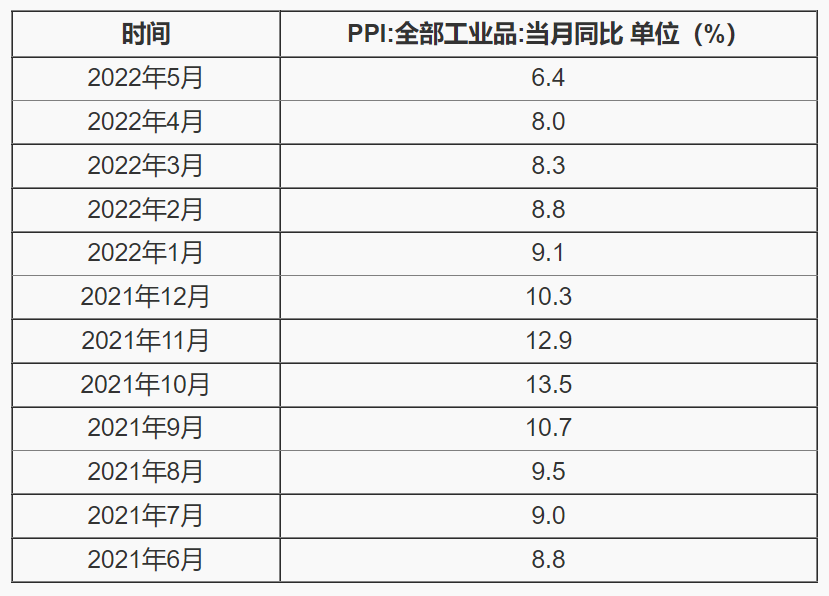

关于PPI(生产者物价指数,衡量企业上游原材料价格的指标)的判断是没有问题的,当时认为PPI处于高位,因此明年PPI大概率会进一步回落。 以下是今年以来PPI的数据情况:

当然其中涉及到大宗商品的观点照目前来看并不对,原因是地缘冲突导致部分大宗商品的价格进一步被推升了,比如原油、天然气等等。

关于市场风格方面,当时认为“自2019年以来成长股比价值股表现更为强势,个人认为成长股强势的风格已经进入尾声,未来几年价值股的表现可能会相对更好。”这个观点在今年上半年4月底之前得到了验证,成长股在这期间大幅杀跌,而价值股比成长股更抗跌,但是目前又出现了成长股强于价值股的现象。当然整个上半年整体来看,价值股还是优于成长股的,300价值指数今年上半年下跌了6.52%,同期300成长下跌了13.14%。

对于市场整体表现的判断同样出现了偏差,当时我提到了利润下滑会使得高估值板块出现戴维斯双杀现象(即业绩不及预期,估值下跌的同时股价跌幅更大),所以读者如果看到了这条信息并选择相信的话应该可以避免基金收益由于赛道股大幅回撤而下滑。判断出错的地方在于认为市场整体维持震荡行情,让人没想到的是地缘冲突、疫情复发等一系列黑天鹅事件使得市场出现了不理性杀跌现象。

关于下半年的看法,我个人以为相对于去年年底的展望可能要做一些修正。

股市整体的大方向判断是不变的,在今后两年左右的时间大概率走牛,因为基钦周期开启了上行期,这决定了我们在今后的市场中遇到了大幅波动以后买入的频率远高于卖出的频率。不过对于赛道股个人觉得没有那么乐观,原因还是估值过高会透支预期,一旦出现不及预期的现象就可能会造成持续性杀跌现象。但是关于市场风格问题可能做一些修正,之前我认为未来几年价值股的表现可能相对会更好,但照目前的情形来看我觉得今后持仓可能要偏向均衡风格,比如沪深300、中证500个人以为问题都不是太大。

板块方面,个人以为消费确定性较高,中概互联(恒生科技)确定性次之,当然银行、基建、保险等低估值价值板块个人以为还有上涨空间。消费我说过,国内生产企业的上游成本将因为大宗商品价格回落而降低,下游消费需求将会因为经济复苏而增加。中概互联(恒生科技)的不确定性在于港股和美股关系密切,且联系汇率的存在会使得港币的流动性和美元流动性一样可能会持续被收紧。

关于债市的方向,依然维持中性判断,下半年相比于上半年可能会更弱一点。上半年国内的货币政策是非常宽松的,但是下半年的宽松力度可能会有所减弱,毕竟境外市场流动性持续收缩,在这样的行情下长债表现相对于短债表现将会更弱。

关于大宗商品(包括黄金、白银),个人依然不看好。原因是全球经济由滞涨期进入衰退期,衰退期会导致大宗商品需求下滑。而且在美国通胀居高不下的情况下,持续加息会促使美元走强,历史上大宗商品的价格和美元指数呈负相关关系。

需要说明的是以上观点只是基于目前的行情作出的判断,要知道后续很多变化可能会改变预期,比如疫情问题反复、地缘冲突加剧等等。

- 银河创新成长混合A(519674)

- 华夏国证半导体芯片ETF联接C(008888)

- 汇添富中证中药指数(LOF)C(501012)

- 沪深300(000300)

- 中证500(399905)

本文作者可以追加内容哦 !