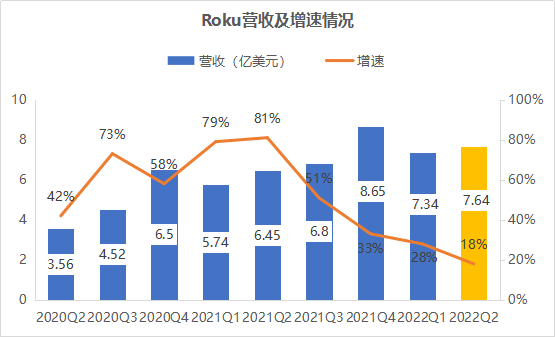

7月28日,美国流媒体公司Roku公布了2022年第二季度业绩报告。数据显示,Roku在2022年第二季度实现营业收入达到7.64亿美元,同比增长18%;毛利3.55亿美元,同比增长5%;按业务划分,平台业务营收6.73亿美元,同比增长26%;播放器业务营收9120万元,同比下降19%。

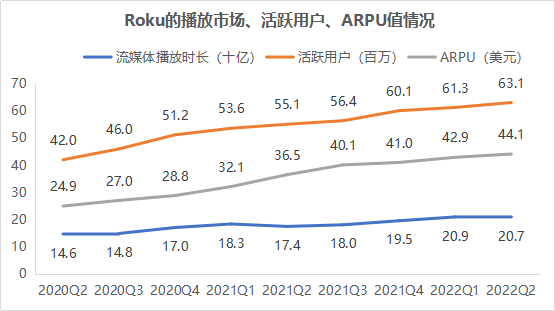

用户方面,Roku在本季度的活跃用户总数为6310万,同比增长 14%,比一季度新增了180万活跃用户。随着活跃用户的增加,Roku平台上的流媒体播放时长也随之增加,Roku在本季度的流媒体播放时长达到207亿小时,同比增增长19%。此外,Roku在本季度的每个用户平均营收(ARPU)44.1美元,同比增长21%。

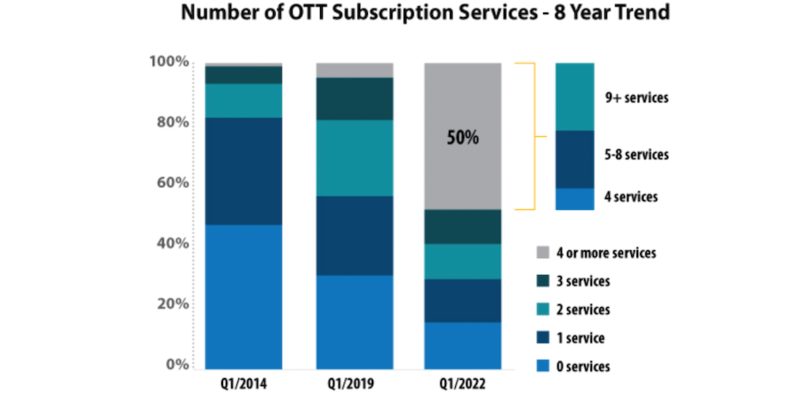

当前,Roku仍然维持较高的增长,主要是得益于美国电视流媒体化趋势的大环境,越来越多的传统付费电视订阅用户转向拥有海量互联网内容且可以点播的流媒体电视。根据Parks Associates最新数据显示,美国OTT流媒体服务的使用率已达到前所未有的水平。在2022年第一季度,有一半的美国家庭订阅了四个或更多的服务,近四分之一的家庭拥有九个或更多。在过去三年中,没有使用OTT服务的比例急剧下降,仅略超过十分之一,略高于只使用一项服务的家庭。预计到2027年,大约86%的美国电视家庭将订阅至少一个SVOD平台,平均订阅4.37个OTT流媒体服务。

在美国电视流媒体化的趋势下,流媒体电视平台Roku获益最大。目前,Roku播放器占美国流媒体终端市场的49%左右,且在美国售出的智能电视中,包括TCL、夏普、飞利浦在内的有38%使用的是Roku的操作系统,这使得Roku成为美国流媒体电视平台的最大领头者。Roku通过与Netflix、Disney+、HBO Max合作转播其内容而获利,用户在流媒体内容上所花费的时间增长,而这也直接带动了Roku订阅用户数和收入的增长。

伴随着美国电视流媒体化的快速发展,以Roku为代表的美国流媒体终端未来发展潜力仍然非常巨大。而在国内,互联网大屏厂商的当贝与Roku业务模式最为相似,但在生态上比Roku更为完善,实现了在电视软件、电视硬件、电视系统领域的完全打通,覆盖互联网电视产业全生态。

在软件领域,当贝旗下软件服务了超过2亿家庭用户,拥有国内最大电视应用分发平台——当贝市场,拥有3000多款大屏应用,除了提供当贝酷狗音乐、当贝教育、当贝健身等诸多优质的大屏应用外,还与“爱腾优芒”、B站、西瓜等国内主流视频平台建立内容合作。除此之外,当贝还为数亿的大屏App产品提供了当贝支付和当贝点金SDK服务,为电视广告主实现精准营销。

在硬件领域,当贝在大屏终端领域处于绝对领先地位。自2019年陆续发布了当贝投影、当贝盒子等大屏智能硬件产品,当贝在短短2年多时间内建立了覆盖中高端多级用户的系列产品体系,硬件业务在业内增长率持续第一。截至目前,当贝投影已成长为家用投影仪市场前二品牌,仅次于极米;当贝盒子在OTT盒子市场与小米盒子二分天下,尤其是在高端盒子市场,当贝盒子市场份额占比超七成。

在操作系统领域,当贝自研的当贝OS大屏操作系统,可兼容全行业各类硬件品牌机型,涵盖了智能电视、智能投影、电视盒子、智能车载、智能家电等大屏终端设备。当贝OS除了应用在旗下的当贝投影、当贝盒子产品外,SONY、LG等全球知名电视厂商在中国智能电视市场也采用了当贝OS操作系统。

随着网络视听技术的发展,全球有线电视付费用户将加快向流媒体迁移,流媒体将会成为人们观看内容的最重要的平台。目前,全球电视流媒体化还在进程中,部分国家/地区(除欧美、亚太等地区)的有线电视用户向流媒体电视迁移率还比较低,这对于已在全球流媒体电视平台市场占据领先地位的Roku和当贝来说,将在全球电视流媒体化的趋势中持续受益,未来增长空间仍然非常大。

本文作者可以追加内容哦 !