兴业研报留存

药械比:全球 vs 中国

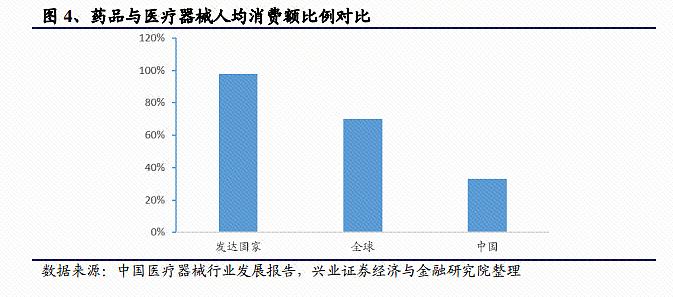

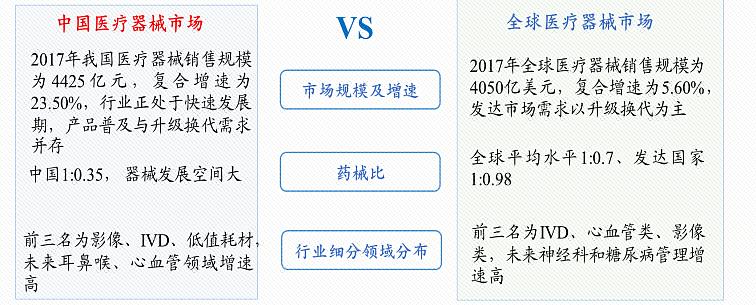

根据《中国医疗器械行业发展报告(2017)》,截至 2016 年底,我国药品和医疗器 械人均消费额的比例仅为 1:0.35,远低于 1:0.7 的全球平均水平,更低于发达国家 1:0.98 的水平。与发达国家相比,目前我国医疗器械行业存在的问题主要是研发能力不足,创新能力薄弱,研究设备和基础条件差,科技成果转化能力薄弱。但由于庞大的消费群体和政府的积极支持,我国医疗器械市场发展空间极为广阔。

器械行业细分领域分布:全球 vs 中国

医疗器械行业细分领域众多,具体来看,2017 年全球前 15 大医疗器械种类销售额达 3420 亿美元,合计市场规模占比为 84.40%,预计 2024 年可达 5017 亿美元。

其中,前三类医疗器械类别是 IVD(体外诊断)、心血管类和影像类,2017 年全 球市场规模分别为 526 亿美元、469 亿美元和 395 亿美元,到 2024 年市场规模 预计将分别达到 796 亿美元、726 亿美元和 510 亿美元。

近年来,随着我国医疗器械企业技术进步及配套产业链的成熟,以及医改、分级 诊疗、扶持国产设备等国家政策的推动,我国医疗器械行业有望迎来高速发展的黄金十年。

进口替代是未来十年器械发展的主旋律,回溯已经实现进口替代的细 分领域的成功经验,我国未来五到十年有更多的领域将实现进口替代。

自主创新、平台化布局、向下游产业链延伸等是我国器械企业进口替代之外的发展逻辑。器械“两票制”与“集采降价”形成一定政策风险,企业变革大势所趋。

追加内容

本文作者可以追加内容哦 !