17年13倍,医药黄金赛道能否再创辉煌?

这两年医药指数总体比较惨,中证医药指数自2021年2月高点至今已经回调了42.05%。

史上的医药是长牛行业,尽管回撤了这么多,自2004年12月31日基期以来,中证医药还是从最初的1000点涨到了10141.23,年化收益约13.98%,同期沪深300年化仅为8.37%。

医药指数中有一个细分行业,表现好于中证医药指数,自2004年12月31日基点的1000点涨到了13490.7,年化收益达15.84%。它就是中证医疗器械行业。

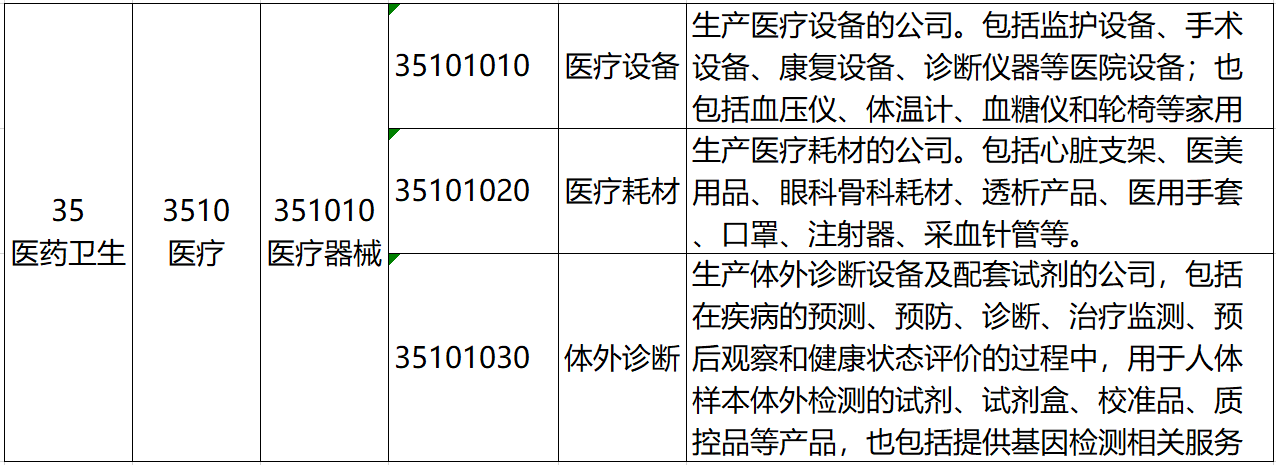

中证全指医疗器械指数 (H30217)是中证指数公司从中证四级行业分类中的三级行业“医疗器械”选取样本编制而成。

成分股按流通市值加权,为了避免单只个股占比太高,规定了权重最高上限为15%。

具体包括的板块见下图:

(来源:中证指数官网)

总体属于中证医药卫生大类,具体包含医疗设备、医疗耗材、体外诊断设备等三块内容。

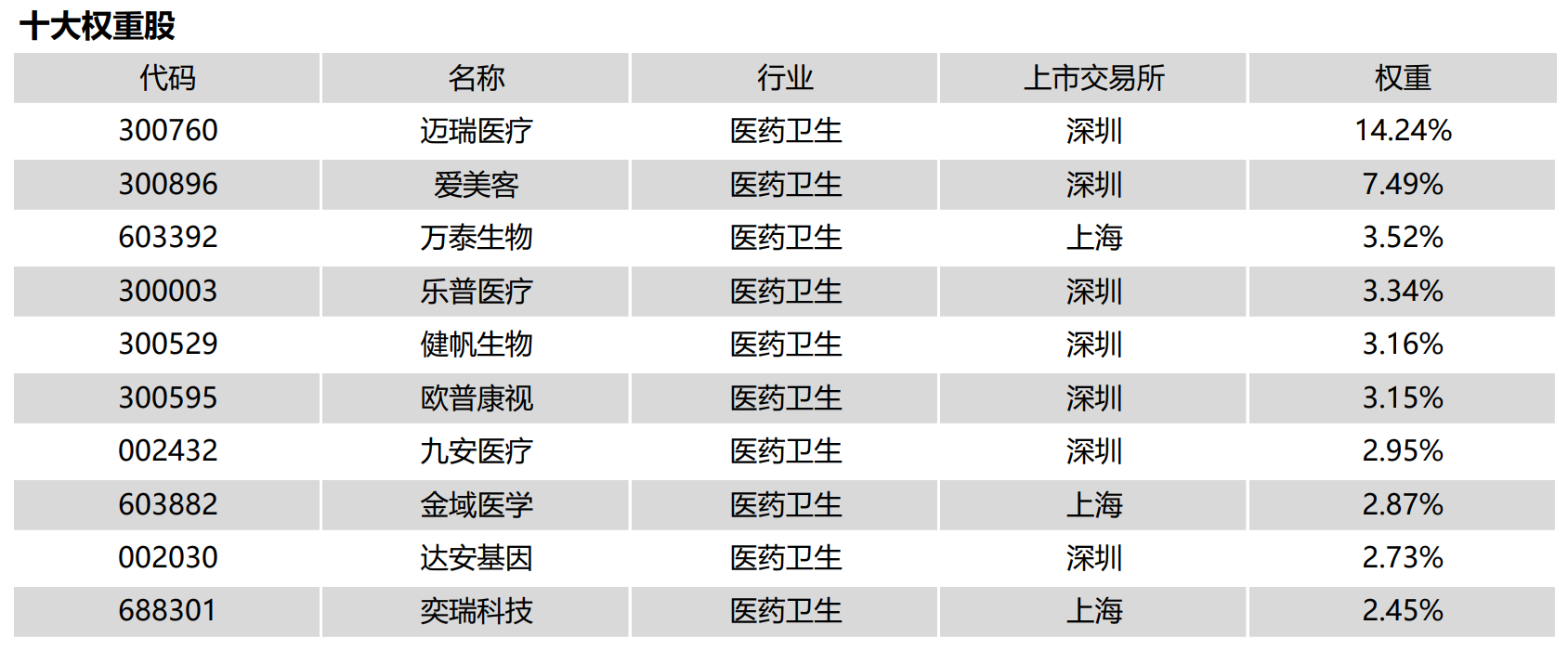

根据中证官网,截止2022年7月29日,前十大权重股为下图所示:

从前十大来看,都是细分行业的龙头公司,有医疗设备龙头迈瑞医疗、受益于颜值经济的医美龙头爱美客,生产OK镜的欧普康视,心血管耗材的乐普医疗,还有致力于基因诊断与治疗的达安基因。

根据wind数据显示,医疗器械行业从去年二月份这一波下跌下来,回调了36.88%,回撤好于中证医药指数(又称800医药卫生指数)。

而自2019年1月4日这一波反弹以来,医疗器械全收益指数上涨了75.75%,大幅跑赢了中证医药指数,同样跑赢了沪深300指数。

面对震荡了一年多,各项指标频创新低的医药行业,很多小伙伴忍不住想问:究竟到底了没有?能不能买?我们从三个方面来看:

首先当然是估值水平。我们看看医疗器械估值水平在历史上的位置情况,下图源自wind数据:

从上面两图,不难看出,无论是市盈率还是市净率,医疗器械指数都来到了近十年来的极低位置。

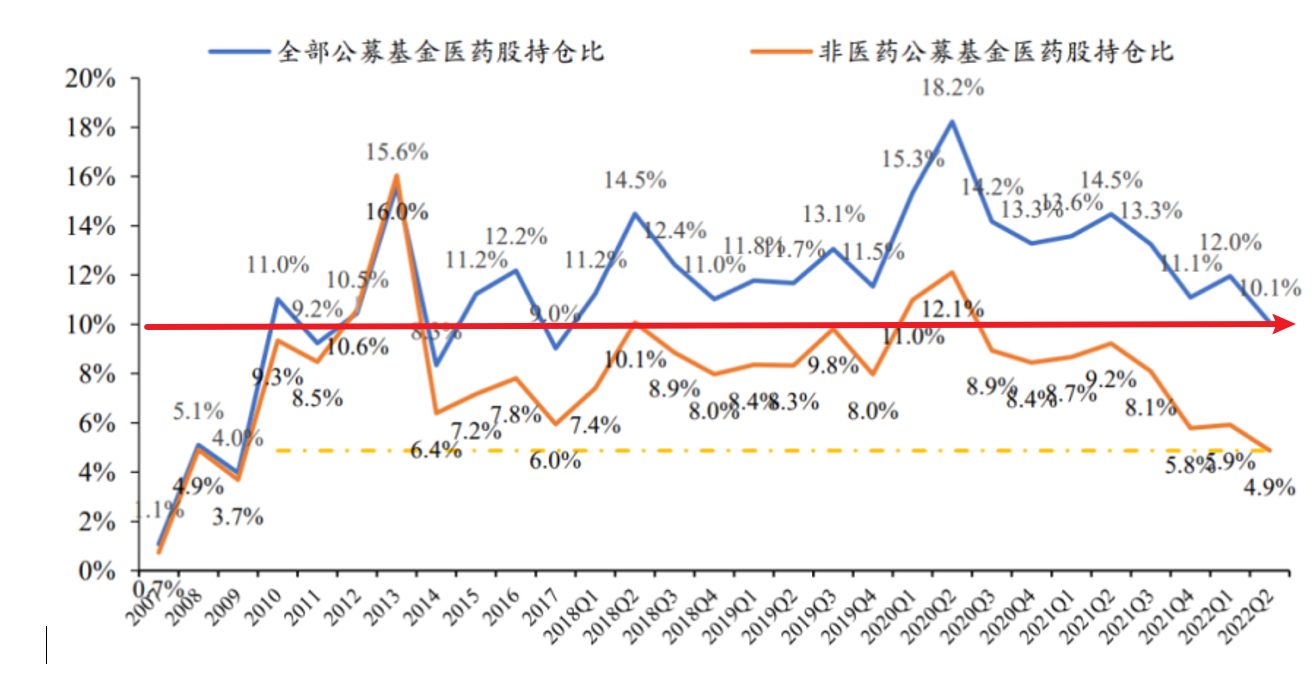

再来谈谈最近大家比较关注的医药行业公募持仓占比问题。

之前的文章我们也提到过,公募基金对于医药卫生行业的持仓到了近几年最低的位置。

(数据来源:华安证券,2007年Q1至2022年Q2)

由上图,根据公募二季度公布的持仓,当下的医药持仓为10.1%,比2019年初以及2020年Q1大底时的持仓还要低。

指数基金属于被动配置,这里抛开不谈。我们知道,主动型偏股基金大多是采用景气度投资,当一个行业的成长性存在不确定,便会遭到主动基金的大幅减持。

这里值得关注的是,根据历史数据,公募基金持仓的低点通常对应着指数的低点。

而随着业绩的改善,指数走势的回升,公募基金又会反手做多,把仓位加上去。

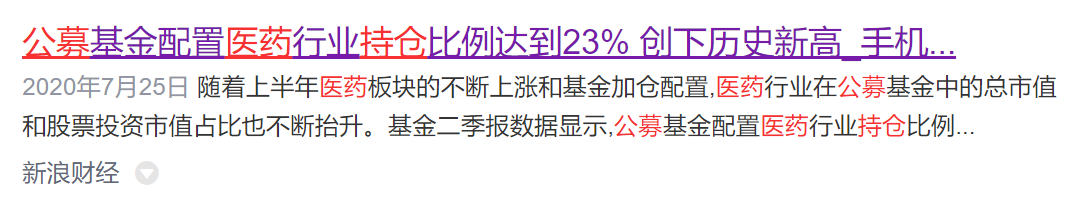

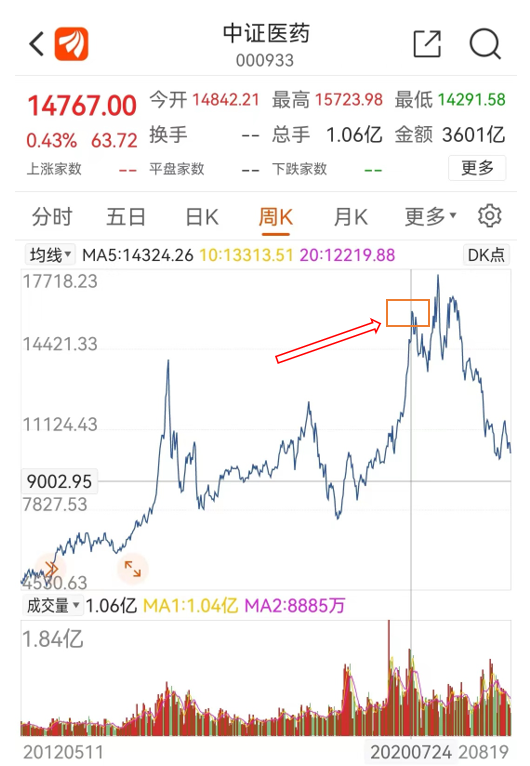

让我们再来看一条2020年7月25日“新浪财经”的媒体报道标题。如下截图:

而2020年7月,也刚好对应着中证医药指数的阶段性高点,见下图箭头所指的方框位置。

如果彼时你是看着公募持仓高就买入的话,那么,那就刚好买在了高岗上。

我们说投资是逆人性的,逆向思维是投资中重要的思维方式。当一个行业持仓占比非常高的时候,也必然是拥挤度非常高的时候,该买的仓位大部分都已经买入了,后续资金可能难以维系。

而一个行业走势的下滑也必然伴随着持仓的下降,这是互相作用的结果。卖出持仓(持仓占比下降)——股价下跌——走势下行。

反观2019年初的大底和2020年Q1的疫情底,伴随公募基金持仓达到阶段底部,之后都迎来了医药行业的大反弹。再来谈谈大家最近热议的带量采购。

带量采购并非今年才有, 2018年11月15日,备受业界关注的《4+7城市药品集中采购文件》于上海阳光医药采购网正式发布,标志着全国性的药品集中采购试点正式拉开序幕。

对应时间为图中红色框框位置。之后,随着12月集采结果落地后,板块调整亦临近尾声,医药板块在2019年1月3日达到阶段低点,之后便开启了大反弹。

悲观情绪并不可怕,回望2016年,2018年底,2020年,哪一次市场大底不是伴随着市场情绪悲观、成交量萎缩、公募持仓下降、估值低位。

关键是这样的悲观情绪有没有体现在股价中,如果股价已经充分反映了市场的悲观预期,那么假以时日,随着业绩的回升,板块走势也会重新向上。

回到医疗器械板块。我国医疗器械板块起步较晚,但发展态势迅猛,根据《中国医疗器械蓝皮书(2021)》数据,2020 年我国医疗器械市场规模约为 7,721 亿元,成为仅次于美国的第二大医疗器械市场。

对比来看,全球市场药品市场规模与医疗器械市场规模比例约为 1.4:1,发达国家基本上达到 1:1,而我国约为 3:1,医疗器械市场规模远远低于药品市场规模。

伴随医疗器械应用水平不断进步,我国将遵循发达国家“重器械、轻药品”的发展路径,未来国内医疗器械市场大有可为。

我做了一张表,通过市值数据,可以明显看出,对标世界大厂,我们仍有很长一段路要走,差距的同时,也预示着我国医疗器械行业蕴藏着巨大的发展潜力。

首先,我国庞大的人口基数和老龄化趋势使得医疗器械潜在治疗性需求和预防性需求增加。

健康意识的提升使得预防性需要,如体检、血糖血压测试常态化,治疗性需求如心脏支架、关节替换等需求量有所增加。

颜值经济也让整形、皮肤美容等越来越为大众所接受。根据兴业医药统计,2020年我国医美用户人均消费约为1.5万元,预计在2025年规模将超4000亿规模,复合增速超22.6%。

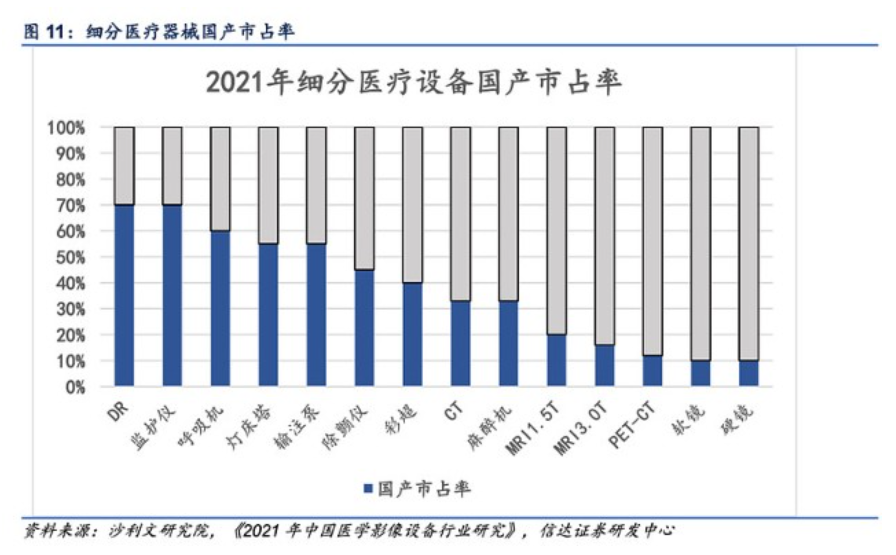

其次,医疗器械属于高端制造,创新升级和国产替代将成为行业主旋律。下图是来自沙利文研究员的数据。

目前,监护仪、呼吸机和灯床塔等中低端医疗设备技术壁垒低,已基本完成国产替代。

CT、MRI、PET-CT、基因测序仪、手术机器人等中高端产品技术壁垒高,核心元器件仍以进口为主,市占率普遍在20%以下,但国内细分领域龙头技术正在加速发展,叠加国家政策支持,正快速抢占市场。

银发经济、颜值经济、国产替代以及政策支持,结合之前的估值、公募基金持仓占比分析,我们认为医疗器械指数已经到了性价比非常高的时刻。

后市无法预测,但是,根据历史数据,指数的下探空间已非常有限。

目前跟踪医疗器械指数规模最大的ETF是永赢医疗器械ETF(159883),规模9.1亿元,今年以来份额增长了54%,看好医疗器械板块投资机会的小伙伴可以关注。

如果没有证券账户,场外也有联接基金A(013415),C(013416)。

最后,还是要提醒一下,相较于宽基,行业有其自身风险,通常波动较大,因此,单个行业占比建议最高不超过20%。

That’s all.

风险提示:基金研究、分析不构成投资咨询或顾问服务,文章发布的言论不作为买卖依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[OKOK]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot58.png "OKOK")