1、英国女王伊丽莎白二世去世,终年96岁。她在位70年,是目前英国在位时间最长的君主。

女王的长子——查尔斯王子即位,英国迎来新一任国王。克拉伦斯王府确认,查尔斯将被称为查理三世。

查尔斯也已经74岁了.....当了70年的太子....

2、然后说说A股吧,今天最大的看点是,《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》正式公布。《通知》明确,口腔种植体将进行集采,牙冠进行竞价挂网,种植牙医疗服务进行价格调控,例如,三级公立医院医疗服务价格全流程调控目标为一颗牙4500元。

这个价格超预期了,实际价格没降,投资这块的人讨论,这个价格比实际的价格大概还要高一点。

通策医疗直接顶涨停。

附一个券商相关的评论,德邦医药简评:

口腔种植医疗服务将主要采取“服务项目+专用耗材”分开计价的收费方式,其中三级公立医院单颗常规种植的医疗服务价格上限达到4500,经济发达、人力成本高、口腔种植技术领先的地区可加价20%,国家临床重点专科的医疗机构和口腔种植成功率高医疗机构可分别再加价10%,最高上限可达6300元,显著好于市场预期;

对于此次种植牙政策,我们认为,价格调整显著好于市场前期的悲观预期,同时对于市场担心的后续其他医疗服务调整政策也很大程度上做了预期向好的修正。

近期医保局明确创新医疗器械不集采,给创新器械留了很大的发展空间,医药整体政策基本面有望迎来边际改善,情绪面有望迎来拐点。

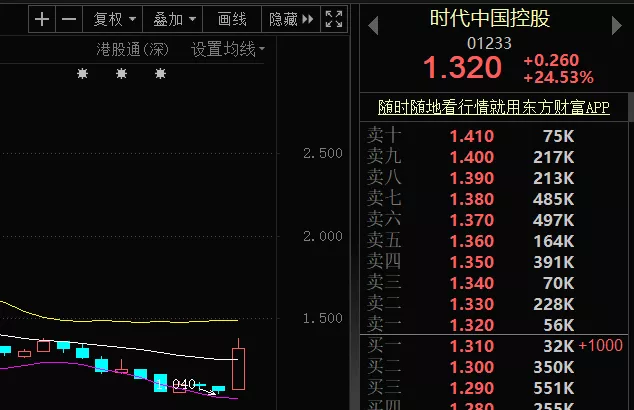

3、另外今天港股很强,超跌反弹了吧。

港股地产也有有一个很大幅度的反弹,最近解决烂尾楼的一些消息,刺激了一点信心吧,加上前期也跌的有点多了,目前也是超跌反弹。

旅业今天吃面了,市场期待的事情短期内兑现不了,看年底吧。

今天上证指数、创业板都在反弹,不过上涨家数其实也没比下跌家数多,下跌家数还要略多一点,说明小市值股票最近还是在吃面状态。

今天大概是北向买了不少,促进了指数层面的一个反弹。

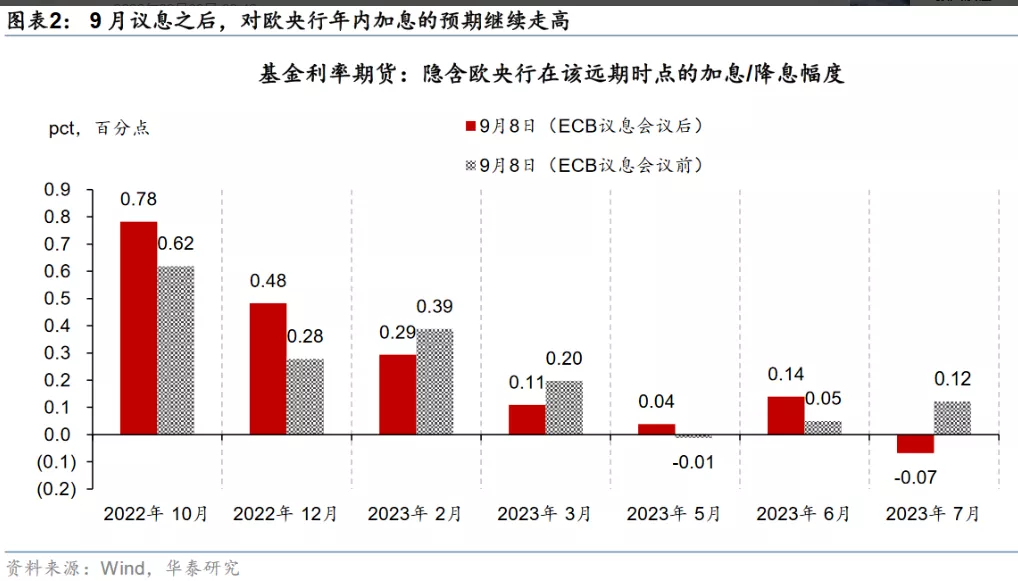

4、欧洲中央银行召开货币政策会议,决定将欧元区三大关键利率均上调75个基点,并表示可能继续加息,以进一步遏制通胀水平。

欧央行本次加息75bp、较 7 月加息幅度(+50bp)进一步加大,主要原因是通胀“高烧不退”。尽管欧洲已经面临“技术性衰退”压力,今年剩余两次议息会议仍可能“快加息”

议息会议后,期货定价显示欧央行10 月加息75bp、12 月加息50bp的概率较大。

5、9月8日晚间,哔哩哔哩发布二季度财报。

数据显示,第二季度营收49亿元,同比增加9%,市场预期49.05亿元;归属于公司股东的净亏损扩大至20亿元,上年同期亏损11.2亿元;调整后每ADS亏损4.98元,预期亏损4.37元。

公司披露22Q2月均活跃用户数(MAU)同比增长29%至3.06亿;日均活跃用户(DAU)同比增长33%至8350万,DAU/MAU 比27.3%,同比提升0.9个百分点,用户数与粘性进一步提升。

怎么说呢,B站继续这么亏,不是个办法啊。我觉得B站目前可能得放弃用户增长目标,也学以前万科那种“活下去”,贴片广告也得搞起来,不然这样再亏几个季度,还真不一定能活得下去。

6、腾讯大股东Naspers(南非报业集团)公告称,旗下Prosus于9月8日减持出售111.5万股腾讯股份,持股比例降至27.99%。

值得关注的是,Prosus在公告中表示,作为回购计划继续实施的一部分,公司已采取行政措施,将其持有的额外1.92亿股腾讯股票以凭证形式存入香港中央结算及交收系统,这部分股票的最新市值接近600亿港元。

嗯.....卖的速度越来越快了,我是觉得后面应该还要卖的。

现在这个减持速度,让我觉得,这个大股东,南非报业集团看上去不是很想当了,更想要钱,市场压力还是很大的。

7、CPI数据出来了,很稳定,货币数据还没出,估计中秋假期期间应该会出来吧。

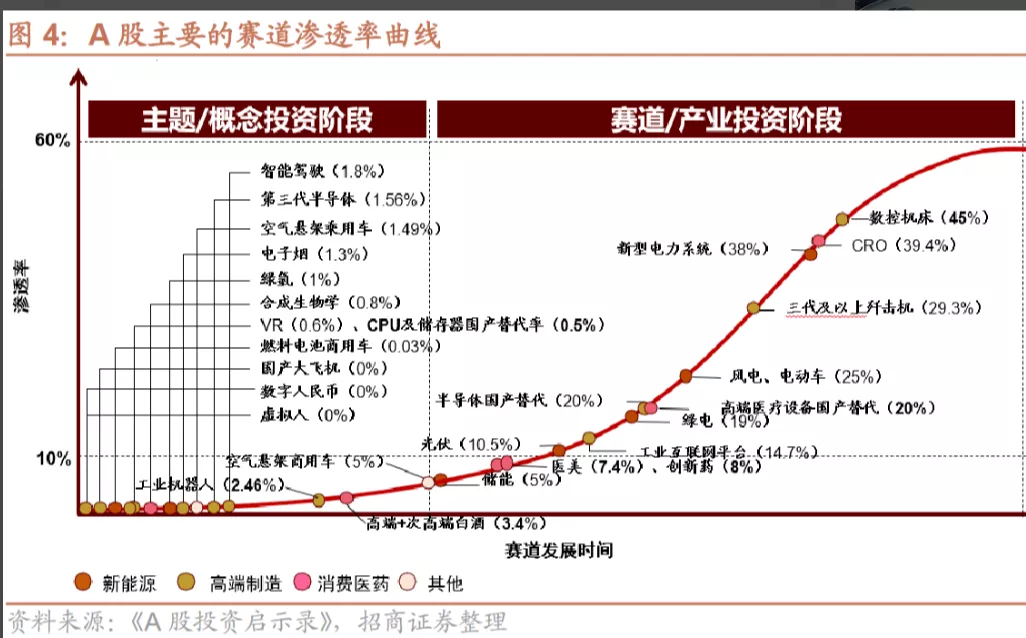

8、A股主要赛道渗透率曲线

9、摩根大通(JPM)发研报指,蔚来汽车第二季度业绩喜忧参半。虽然电池成本上升,但汽车毛利率按季收缩1.4个百分点至16.7%,幅度小于市场预期的逾2%。

第三季度交付指引为3.1-3.3万辆,低过该行早前预期的4.4万。

摩根大通指出,最近观察发现蔚来的新车型需求强劲,包括ET5、ES7以及ET7都需要等待三个月以上。该行维持对其正面看法,评级增持,目标价降至25美元;

预计总销量将从今年14万辆上升到明年25万辆,而汽车毛利率将从第二季度低位改善,预期第三、四季度扩张至17.3%和19%,主要由于更好的组合和成本控制。

10、信达策略:关于风格转变的路演反馈

我们近期不断提示“提前开始风格转换”,也和大量的投资者进行了深入的交流。投资者对新能源的业绩信心还在,但比去年Q4弱很多。投资者对风格转变的最大质疑是,如果经济持续有下台阶的压力,价值股的吸引力并不高,转变风格也应该在成长内部转,而不应该转向金融地产消费类的价值。

我们的观点是:既然投资者对新能源业绩持续性的信心比去年Q4弱了很多,那么可能风格转变的条件也会宽松很多, 如果成长性行业存在新的景气度机会,肯定是最好的选择,但目前来看,新的成长赛道成熟度和资金容量依然有限,所以风格转变只局限在成长细分行业间概率不高。

而且,历史上经济下台阶的阶段,价值股也是可以有超额收益的,比如2011年Q4-2013年Q1、2014年Q3-Q4。当下的风格转变至少是季度的,甚至不排除年度的可能。

$中材国际(SH600970)$ $江山欧派(SH603208)$ $通策医疗(SH600763)$

本文作者可以追加内容哦 !