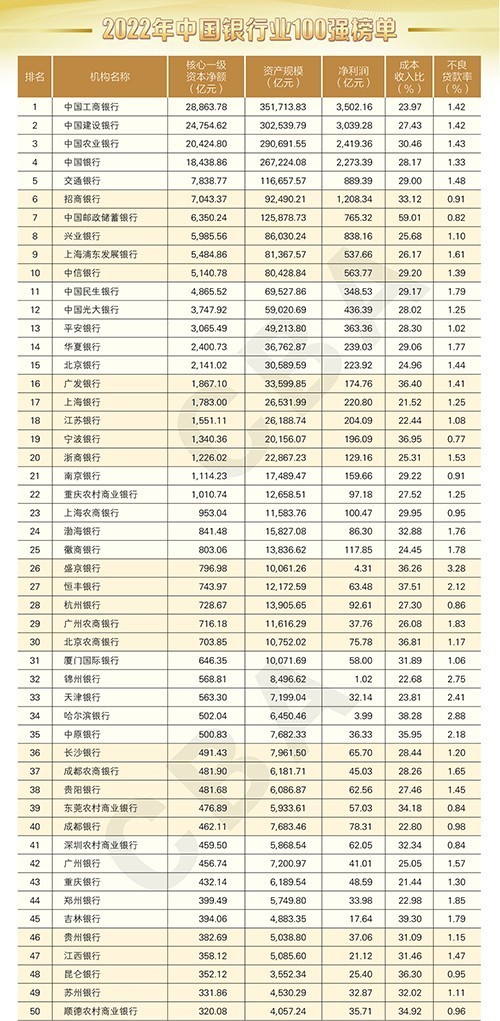

2022年中国银行业百强榜第14名的华夏银行被评为全球银行品牌价值榜单第64名,品牌价值47.47亿美元,折算每股0.3085美元*7.1=2.19元.每股净资产16.02元,加每股坏帐准备金(拔备)余额每股4.05元,再加最近4年半净核销贷款1057.55亿元产生的每股追偿权6.87元.会在以后年度陆续收回一大部份.9月29日股价被《咕咚来了》恶意打压到5.01元.让5.01元买入后的市价收益可达27.5%至35.9%

29日跌至5.01元的每股净资产3个月前的6月30日15.66元,加3个月的盈利约0.36元约16.02元,市净率0.312.若再加每股坏帐准备金(拔备)余额4.05=20.07元.市净率0.2495.按最新4个季度公布的每股盈利1.38元算市价收益率27.54%.按2018年每股收益1.56元算年化市价收益率31.14%,是1年期存款基准利率1.5%的20.76倍,是5年期债券利率2.82%的11.04倍.是全国11608家上市公司净资产收益平均5.02%的6.2倍.

按42家上市银行2021年净资产收益率平均11.26%算每股盈利可达1.8元,以此计算的市价收益率飙升至35.93%.去年净资产收益率9%的华夏银行上升空间很大.华夏银行前5年每股收益累计6.96元,前4年每股收益累计5.48元.高于目前股价5.01元.现在的华夏银行如同1993年的92国债,如同20年前的房产和1966年的香港房地产,也如同中东战争时的油井.现在的华夏银行是一棵摇钱树.

2015年6月9日18.13元,每股净资产12.15元,市净率1.492;2022年9月29日5.01元,每股净资产16.02元,市净率0.313..前后87.5个月跌幅79.02%.超跌严重.从3月16日至9月29日连续6个半月的底部特征明显.同一个股票在同一个时期有三种价格,计算出来的涨跌幅也各不相同,所以在有人不看好的时点却有人极度看好!不同的人对同一公司的财务信息的了解各不相同,这就造成了对估值的研判结果会有严重的不同.3月16日前复权价4.76元,后复权价23.34元,5月10日前复权价4.87元,后复权价23.66元,的双底岛形反转巳形成.从除权价看07月15日的5.02元及8月3日5.01元,9月29日5.01元,创出了下跌87个半月以来的新底.除权价的三重底正在形成.

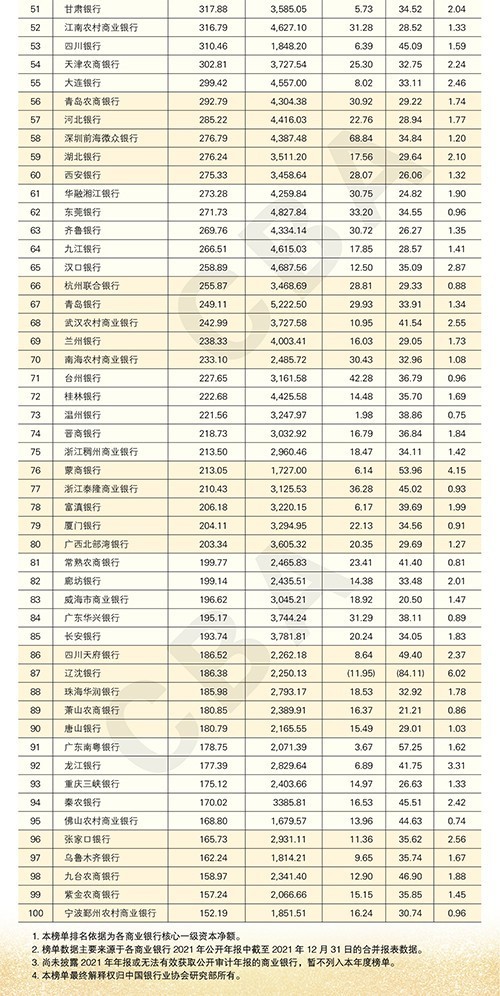

从2022年3月16日后的走势是十年10倍的牛市启动期,走势会有反反复复,但一定会走向光明的康壮大道.以每股净资产约16.02元为基数,若不分红不送股,以年复利9%算,十年每股净资产可达37.92元.以年复利10%算,十年每股净资产可达41.56元.以年复利11%算,十年每股净资产可达45.48元.以年复利12%算,十年每股净资产可达49.76元.以年复利13%算,十年每股净资产可达54.39元.(2021年42家上市银行的净资产收益率中间10.985%,平均11.26%,最高17.60%,今年42家中报中间年化11.94%,平均年化12.13%,最高年化18.58%).华夏银行在未来十年的净资产收益率在9%至12%之间是可以期待的,前几年作为全国性的大银行,因在各地布设营业网点需要费用投入,寻致净资产收益率不高,随着各地布设营业网点的完成,未来的华夏银行净资产收益率将回归行业平均值.

8月8日晚,华夏银行董事会发布公告,第一大股东首钢集团和第四大股东京投公司拟认购华夏银行非公开发行的A股股票金额分别为50亿元和30亿元。按此次定增价格15.16元/股计算,对应认购的股份分别约为3.3亿股和1.98亿股。这也意味着按当前的市场价5.01元计算,两大股东一经认购,即面临着大约33亿与20亿元的亏损。这的确是令人匪夷所思啊.因为学雷锋运动造成了我国国民的雷锋精神学得太好了,小散们坚决要将20.07元(含拔备)的股权5.01元抛出,国家大股东们高风亮节不与小散们争利,坚决放弃5.01元的买入机会,要用15.16元买入定增股.国家大股东们顶着石臼做戏~吃力不讨好的行为的确令人匪夷所思,这种违背市场经济规律的做法的确令人满腹狐疑。并遭到15.16元高价申购定增股是为了低息贷款的毫无根据的荒唐质疑.其实大股东们看的是华夏银行的价值,不看股价,而很多小散们只看股价不看价值.所以会出现20.07元价值只买5.01元的荒唐现象.

如果你是国有大股东的掌门人,你就先买5元多一点点的流通股(笑纳市场送的钱),然后高息向华夏银行贷歀(用市场送的钱送利润给华夏银行),让华夏银行的业绩股价双腾飞后再定增.敬请华夏大股东的掌门人做件利国利民的大好事,为国家赚大钱,也让小散们赚点小钱.也请华夏大股东们和小散们一起认真了解了解世界银行业和中国银行业的盈利情况,同时也再认真了解了解华夏银行的真实情况.华夏银行3个月前的2季末每股净资产15.66元+拨备4.05元=19.71元,加3个月的盈利约0.36元约=20.07元,比定增价15.16元高4.91元.前5年每股收益累计6.96元,前4年每股收益累计5.48元.高于目前股价5.01元.

2008年10月20日向3大股东非公开7.9亿股,发行价14.6元,115.34亿元.28日最低6.43元.发行价是当时市场价的2.3倍. 2015年12月28日德意志银行向人保协议转让21.36亿股转让价11.44元是当日收盘价.2015年末帐面值11.01元.2018年12月28日向3大股东非公开发行25.6亿股,每股发行价11.4元,292.4亿元,2018年12月25日最低7.20元,发行价是当时市场价的1.6倍.

29号5.01元*总股本153.8722亿股=770.67亿元.用2021年净利润235.35亿可以回购回购46.976亿股华夏银行,占总股份的30.538%,可净赚505亿元.相当于2年的净利润.让利50%也有252.5亿元,相当于1年的净利润.这是一个多赢的皆大喜欢的好事,华夏银行为何不做呀?市场经济的最基本原理是牛市考虑增发可转债,熊市考虑回购股份.这是最简单最肤贱的经济学原理.国家的法律法规允许在股价低于其每股净资产时,可以为维护公司价值及股东权益进行股份回购,华夏银行股价5.01元严重低于每股净资产16.02元,到了应该启动回购股份的时候了.面对如此低迷的股价.尽快实施回购才是双赢的正道.早在2018年9月6日,证监会等有关部门提出完善上市公司股份回购制度修法建议,就《中华人民共和国公司法修正案》草案公开征求意见。2018年10月26日,第十三届全国人大常委会第六次会议审议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国公司法>的决定》(以下简称《修改决定》),对公司法第一百四十二条有关公司股份回购的规定进行了专项修改,自公布之日起施行。2018年11月9日,证监会、财政部、国资委联合发布《关于支持上市公司回购股份的意见》

本文作者可以追加内容哦 !