江苏国信三季报营收增超20%,“双轮驱动”渐获机构青睐

来源:江苏金融圈11-01 09:51字数2230阅读需4分钟

3分钟获得新账户!更有Level-2行情保驾护航

作者|金融小强

10月27日晚间,作为江苏省内唯一“能源+金融”双轮驱动的上市公司—— 江苏国信 (002608),承担着为全江苏省电力保供的重任,履行社会责任的同时通过加大成本控制,积极拓展 新能源 投资,今年前三季度营收实现20.55%的增长,经营性现金流同比大幅增长。

金融小强观察到,随着 大宗商品 原材料价格的平稳驱降,投资机构对江苏国信的关注度也持续提升,今年以来已经有100多家机构通过各种方式对公司进行调研,积极转型加码新能源“赛道”的江苏国信,投资价值正在逐渐凸显。

01

双轮驱动对冲成本压力

今年以来,煤价持续高位运行, 天然气 价格高涨,导致发电行业上市公司三季报整体业绩表现不佳。

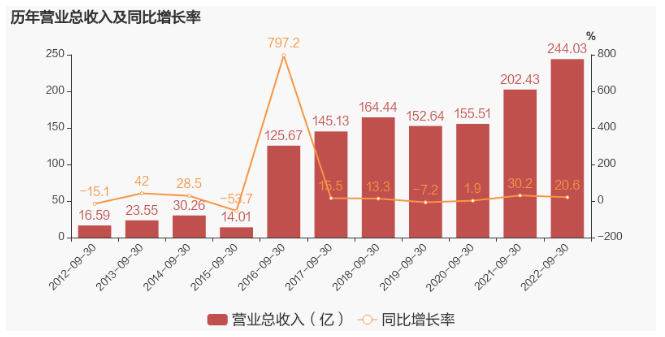

据金融小强数据统计,截至10月27日,95家A股发电行业上市公司中,有62家发布了今年三季报,净利润预计亏损和大幅下降的电企有25家,占比超过四成。江苏国信(002608)三季报显示,前三季度实现营收244.03亿元,同比大增20.55%;归属上市公司股东净利润6.1亿元,好于市场预期。

江苏国信历年三季报营收变动趋势图

值得关注的是,营收大增为江苏国信带来了充沛的现金流。三季报显示,前三季度经营性现金流净额从去年三季度的5.10亿元大幅升至47.91亿元,同比暴增838.7%。截至9月底,公司账上还有货币现金101.54亿元。

对于现金流大增的原因,除了去年同期基数较低之外,江苏国信相关人员对金融小强表示,主要是销售商品如电价涨了20%,并且提供的劳务收入也在增加。

作为江苏最大的火力发电企业之一的江苏国信,旗下燃煤机组大多为超临界和超超临界机组,目前投产的有8台超超临界和6台超临界机组,另有5台已核准尚未投产的国内最先进的1000MW超超临界二次再热机组。

相对于上游煤价的市场化,下游电价因关系国计民生受到国家严格管制。江苏国信仍按国家能源保供要求开足马力发电,保障地方能源安全、履行社会责任。三季报显示,江苏国信的营业成本达232.36亿元,同比去年同期大幅增长22.4%。

9月22日,江苏国信在接受机构调研时表示,虽然因煤价持续高位运行、天然气价格高涨等因素导致同比下降较多,但相较于对标火电企业的亏损情况,公司“能源+金融”双轮驱动,金融板块稳定的盈利,对冲了火电板块的业绩下滑。

三季报显示,江苏国信“双轮驱动”的另一只“轮子”——金融板块主要平台江苏信托,手续费及佣金收入从去年三季度的5亿元升至7.02亿元,同比大增40.41%。主要原因是江苏信托推动信托业务转型和结构优化,提升受托管理能力和报酬率水平,手续费收入有所提升。

来源:江苏国信三季报

02

积极转型加码

新能源“赛道”

为了摆脱发电业务的业绩波动,随着国家双碳目标的推进,江苏国信正进一步加大绿色能源投资比重。

江苏国信拟斥资2.5-5亿元增持 江苏新能 (603693)的大动作仍在进行中。江苏新能(603693.SH)公告,截至10月21日下午收盘,公司控股股东江苏省国信集团有限公司(“国信集团”)的一致行动人江苏国信斥资1.89亿元,累计增持1452.17万股,占公司总股本的1.63%,成为江苏新能第五大股东。

值得关注的是,江苏新能今年三季报实现营收15.17亿元,同比增长11.29%;净利润3.81亿元,今后有望为江苏国信带来较为可观的投资收益。

三季报披露,董事会已同意公司与江苏新能、润德有限合资成立江苏新能信悦光伏发电公司,开发盱眙整县屋顶分布式光伏项目。合资公司注册资本8450万元,其中江苏国信占比19%。

不仅如此,江苏国信在 清洁能源 领域也耕耘颇深。

江苏国信在接受机构调研时表示,目前来看,传统能源压舱石作用和地位不可动摇,但应对国家“3060”政策,公司积极转型,在新能源领域寻找投资机会,目前公司在山西平鲁、扬州、淮安地区参股的光伏项目正在积极建设和推进中。 储能 方面,除了现有的熔融盐等项目,也会在 抽水蓄能 、电化学储能等方面积极探索。

据中报披露,公司所属清洁能源机组比例较高,燃气机组装机占比高于全省的平均水平。其中,淮阴发电所属两个燃气发电公司装机容量共128万千瓦,其清洁能源发电在淮安市占比将达到40%,位居江苏省前列、苏北第一。

03

投资价值吸引机构关注

受经济下行及疫情影响,截至10月28日, 上证指数 和电力行业指数今年以来分别下跌19.89%和11.39%,江苏国信的表现也不尽人意,最新市值214.2亿元。

对于市值管理是否有规划?江苏国信在接受机构调研时表示,公司关注市值,但市值不是管理出来的,公司希望通过自身规范的经营、持续的发展、稳定的收益来体现公司的价值,后续公司也会加大自身的宣传,取得市场的认可,吸引更多的价值投资者。

实际上,“双轮驱动”发展模式下的江苏国信,正逐渐得到机构的认可和支持。

今年以来,江苏国信一共接待了10批次100多家机构的调研,其中包括景林资产、人保资产、太平养老 保险 、平安资管等头部私募和险资。

值得一提的是,从三季报披露的股东户数金融小强观察到,江苏国信的股东持股正趋于集中。

截至9月30日,江苏国信股东户数为2.09万户,不仅大幅低于同期行业平均水平7.94万户。而且股东户数较上期(6月30日)减少2837户,减幅为11.97%。公司户均持有流通股18.12万股;户均流通市值105.43万元。

一般而言,当股东户数连续下降,说明筹码不断从散户向机构投资者集中,主力控盘加强,后市上涨预期较强。

免责声明:本文所示内容出于传递更多信息,不构成投资建议。本公司力求但不保证数据的完全准确,投资者据此操作风险自担。

本文作者可以追加内容哦 !