日前,灏域科技发布公告,基于战略规划,北京灏域科技股份有限公司(以下简称“公司”),拟收购四川省诗圣醉酒业有限公司100%股权。本次交易完成后,公司持有四川省诗圣醉酒业有限公司100%的股权。

近年来,外来资本“闯入”白酒赛道的事件多不胜数,但成功者却是寥寥无几。此次灏域科技收购四川省诗圣醉酒业,又是否能在一片红海的市场中成功突围,进而引发市场关注呢?

A

亏损的新三板上市企业

与酒业新兵牵手

据公开资料显示,灏域科技成立于2009年4月13日,主要从事高端装备产品的整机工程技术设计及技术成果产业化业务,专注于整机系统集成开发设计,技术范围包含工业设计、结构设计、热设计、电磁屏蔽设计、降噪设计、可靠性设计等多个专业设计领域。

2018上半年,灏域科技营业收入为316.04万元,较上年同期减少25.42%;归属于挂牌公司股东的净利润为-121.19万元,较上年同期的-82.97万元,亏损增大。

接下来的几年,灏域科技的业绩也没有好转的迹象!

2021年1月1日-2021年12月31日,灏域科技实现营业收入381.64万元,同比下降64.03%;净亏损80.09万元,亏损同比扩大7844.62%,基本每股收益为-0.1335元。

按照灏域科技的说法,公司受疫情影响,生产成本各类费用增加,并且调整业务类型占比,减少设计开发类业务的同时,增加了整机工程类业务,但由于整机工程类业务的前期生产成本较大,因此营业成本增加幅度大于营业收入同比增加比例。

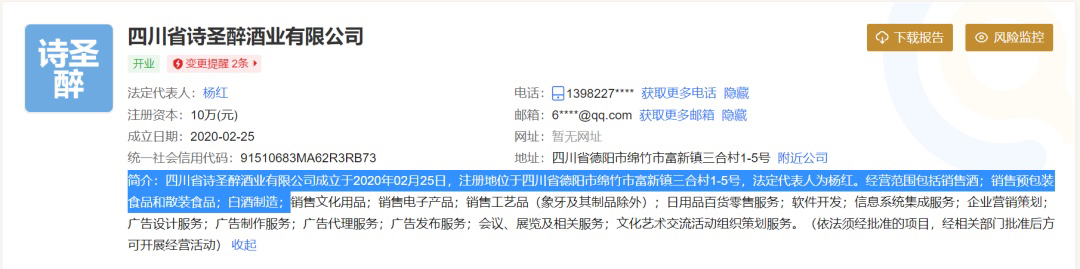

“再看”灏域科技的收购对象,四川省诗圣醉酒业有限公司,也只是中国白酒行业里的“新兵”。

据爱企查显示,四川省诗圣醉酒业有限公司成立于2020年2月25日,注册地位于四川省德阳市绵竹市富新镇三合村1-5号,经营范围包括销售酒、白酒制造等。

B

规划白酒业务,灏域科技有点难

另值得一提的是,灏域科技给出的收购理由是:本次对外投资基于公司业务发展的规划,实现公司战略布局。本次收购股权有利于提高公司综合竞争力,促进公司长期可持续发展。

一个以“科技”为名,将整机工程类业务作为主营业务的新三板上市公司,可以说与白酒完全没有任何交集。突然宣布收购一家2020才成立的酒业公司,这就能提升公司的综合竞争力,促进公司长期可持续发展?

对此,有业内人士认为,灏域科技可能并不太了解白酒市场竞争的残酷性,特别是没有深入了解中小型区域酒企所面临的压力。

众所周知,未来中国酒类消费会在次高端与高端持续扩容,并在名酒的加持下持续发展。以今年上半年为例,整个酒行业从过去的高增长进入到现在的稳增长阶段后,出现了重大分化。但头部名酒在诸多不确定因素下,依然保持了较好的增长态势。

“反观”中小型区域酒企,经营风险正日益加剧。未来,随着整个白酒行业集中度加剧,白酒行业的竞争更多是挤压式的存量竞争,中小型酒企的发展将举步维艰。

此时,一个没有涉足过白酒行业的外来企业,选择收购一个酒业“新兵”,不是没有胜出的机会,只是失败的概率会更大。当然,不能排除灏域科技已经有了全盘的计划,有能力在收购后,通过对白酒业务的布局,实现预期目标。

本文作者可以追加内容哦 !