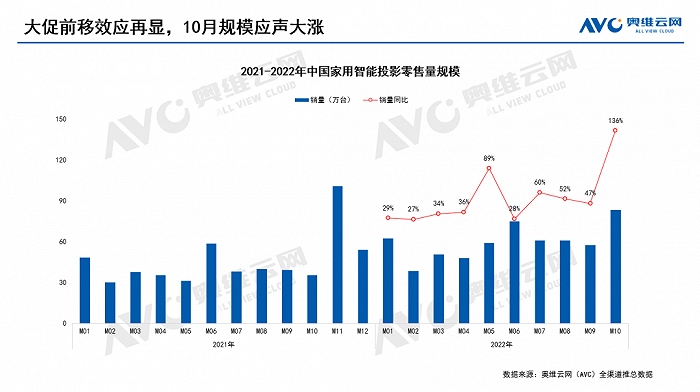

由于今年双11大促前移至10月31日晚8点,叠加世界杯的临近,家用智能投影在10月的销量同比实现大幅增长。10月24日,据奥维云网(AVC)全渠道推总数据显示,2022年10月,中国家用智能投影市场(含激光投影)销量为83.1万台,同比大涨136%;销额为18.1亿元,同比增长192%。

随着消费升级,家庭场景下娱乐影音需求呈现多元化,智能投影等新兴设备脱颖而出,近几年迎来了爆发式增长。即便是在疫情反复的这三年,中国家用智能投影行业仍然实现了逆势大增长。一方面新中产人群及租房人群规模的不断壮大,Z世代新生代消费崛起,家用智能投影潜在用户(年轻的尝鲜族和租房人群)基数庞大;另一方面,品牌持续加码,海信Vidda、三星、夏普等巨头品牌跨界涌入,激活了家用智能投影市场活力,三季度新品密集上市,抬升行业热度。这些多方面因素合力推动了家用智能投影市场的高速增长。

随着消费升级,家庭场景下娱乐影音需求呈现多元化,智能投影等新兴设备脱颖而出,近几年迎来了爆发式增长。即便是在疫情反复的这三年,中国家用智能投影行业仍然实现了逆势大增长。一方面新中产人群及租房人群规模的不断壮大,Z世代新生代消费崛起,家用智能投影潜在用户(年轻的尝鲜族和租房人群)基数庞大;另一方面,品牌持续加码,海信Vidda、三星、夏普等巨头品牌跨界涌入,激活了家用智能投影市场活力,三季度新品密集上市,抬升行业热度。这些多方面因素合力推动了家用智能投影市场的高速增长。

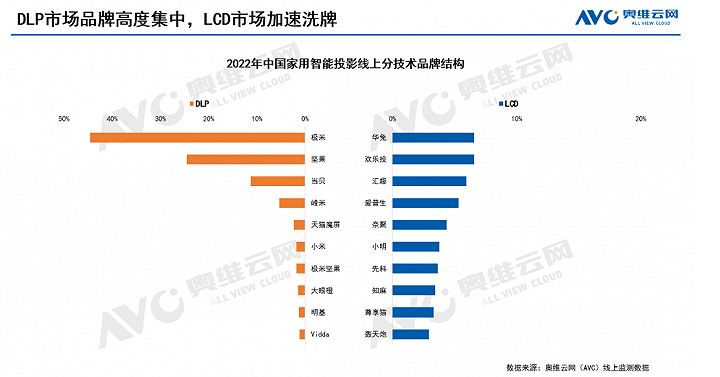

奥维云网(AVC)线上监测数据显示,2022年10月,平台在售的家用智能投影品牌数量超200家,新进与退出较为频繁;市场TOP3品牌销量份额28.2%,较去年同期下降6个百分点,新入局者激发市场活力的同时,也进一步瓜分头部品牌份额,加速品牌竞争。分技术来看,DLP市场份额回升至34.5%,Top3品牌为极米、坚果、当贝,合计份额达81%,环比上涨9个百分点,市场集中度维持在高位水平;LCD市场TOP10合计份额65.5%,Top3品牌为华兔、欢乐投、汇趣,赛道竞争激烈,品牌格集中度较低,份额差异不明显。

DLP技术作为当前性价比较高的技术方案,其流明效率较高,拥有较低的系统功耗,同时具有较高的分辨率以及更好的图像质量,在消费市场具有明显优势而成为主流。对消费者而言,投影的亮度、清晰度、色彩饱和度等视觉体验是优先考虑所在,性能更好、价格也更高的DLP产品则有望成为新增长点。

DLP技术作为当前性价比较高的技术方案,其流明效率较高,拥有较低的系统功耗,同时具有较高的分辨率以及更好的图像质量,在消费市场具有明显优势而成为主流。对消费者而言,投影的亮度、清晰度、色彩饱和度等视觉体验是优先考虑所在,性能更好、价格也更高的DLP产品则有望成为新增长点。

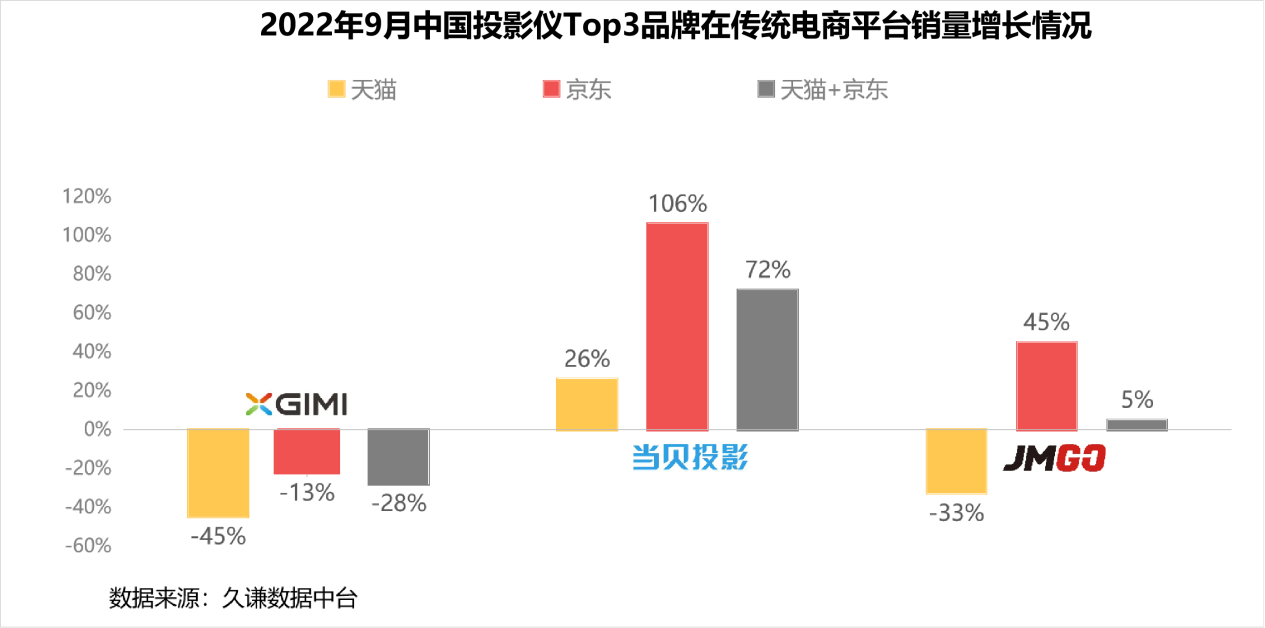

市场头部品牌的极米、坚果、当贝都是采用DLP技术方案。在DLP市场中,除了已经完成上市的极米外,以当贝发展最为突出,在各个平台的增长遥遥领先极米、坚果,为行业品牌增长“领头羊”,发展势头非常迅猛。根据久谦数据显示,2022年9月,当贝在天猫、京东、天猫+京东渠道销售额分别同比增长26%、106%和72%;而极米以上平台销售额分别同比增长-45%、-13%和-28%,坚果在以上平台销售额分别同比增长-33%、45%和+5%。

除了头部强力品牌之外,家用智能投影市场玩家众多,行业竞争日益加剧。奥维云网数据显示,家用智能投影市场的在售品牌超过200个,其中DLP品牌95个,LCD品牌高达188个,且每年仍有30多个新品牌进,新玩家、新品牌的不断出现,虽然加剧了行业竞争,却也为消费者提供了更广阔的选择范围,促使家用智能投影厂商积极创新、提升自身竞争力,此外,海信、三星、夏普等家电巨头也相继入局DLP市场,将进一步提升了DLP市场份额,也将大大激活了家用智能投影市场的活力。

凭借大屏体验、便携式、高性价比等诸多优点,智能投影不再局限于商务办公场景,而是拓展至客厅、卧室、户外等场景,应用场景日益多元,受到年轻家庭用户尤其是租房群体的青睐。随着消费者对智能投影设备接受度的提升,家用智能投影的消费级市场不断崛起。奥维云网(AVC)预测,2022年全年,家用智能投影行业销量将超过600万台,达到645万台,比2021年增长预计在30%左右。

本文作者可以追加内容哦 !