原创 第一研报院 第一研报院 2022-12-06 23:43 发表于重庆

3为投资者提供有价值的资讯 欢迎关注我们获取更多资讯

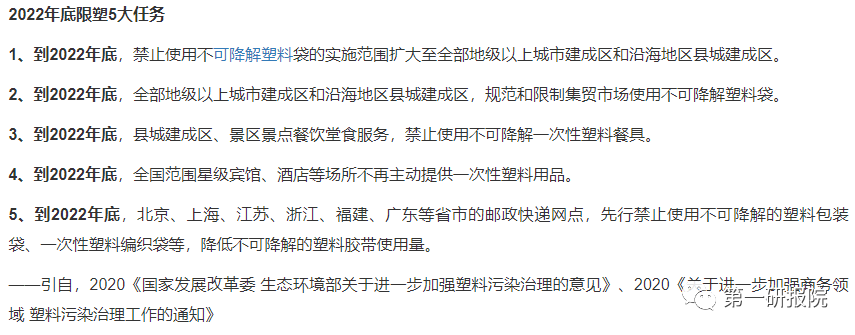

20年的时候,国家发改委及生态环境部就对限塑令提出了明确的规划,到2022年国内外限塑政策持续推进,2022年3月,175个国家代表在内罗毕联合国环境大会达成协议,签订在2024年底前结束塑料污染,该协议具有国际法律约束力。而在此之前,全球各国政府已开始持续对限塑政策加码,其中,中国和欧盟已将“限塑令”升级为“禁塑令”生物可降解塑料迎契机。

图片 限塑令推进带动航空、餐饮等大场景需求,扩产速度快的聚乳酸厂商供不应求。聚乳酸中间品丙交酯环节技术前期被国外厂商垄断,目前国内仅4家企业拥丙交酯技术和生产能力。该类厂商具有高定价权,充分享受供需错配红利。

长期:行业渡过供需错配期限,丙交酯等核心技术突破,市场回归成本加成逻辑。届时,具备一体化产能及规模化生产企业拥有将成本降到最低的能力,通过降价或收购等手段提升市场份额。另一方面,PLA创新技术延展终端使用场景,改性技术积累有望开展更多高附加值的医疗器械及纺织服装、纤维制品等领域

申万宏源证券分析认为2025年我国生物可降解塑料需求量约400万吨,PBAT和PLA是主力品种,其中聚乳酸市场需求约200万吨,CAGR(22E-25E)有望超70%,目前国内聚乳酸扩产受限于丙交酯产能紧缺,截至2022年1月,国内仅拥有15万吨/年的丙交酯产能。面对未来聚乳酸产能大规模扩张,丙交酯产能缺口较大。

申万宏源认为可以关注PLA产业链一体化的A股龙头厂商、拥有丙交酯工业化能力的厂商以及PLA制品龙头。

以上资讯主要来自于券商报告 不做投资推荐 仅供参考

#新限塑令敲定时间表# $德威退(SZ300325)$ #可降解塑料板块火热# #涨价题材依旧强势 化工题材红红火火# $新材料(BK0523)$

本文作者可以追加内容哦 !