一、10倍股:两市第一家异质结/钙钛矿叠层电池即将投产,唯一的、只此一家,如果将来杭萧钢构的多层电池转化效率达到35%以上将有可能代替火力发电,市值将上万亿:

控股极电光能的长城汽车创始人魏建军认为,“钙钛矿的度电成本有望比火电还低,跟火电拉开一毛钱到一毛五的成本差异,从而实现光伏对火电的大规模替代。”除了是碳中和必须要代替煤炭发电,还有低成本自然会代替高成本的发电优势,叠层电池的市场将上万亿。

异质结/钙钛矿叠层电池市场远远大于生产钙钛矿电池设备的公司,从生产锂矿的与生产锂矿设备的公司比较就知道了。

二、异质结/钙钛矿叠层电池的使用场景,技术壁垒,性价比超高,谁有能力做?

1、 应用场景:除可代替所有晶硅电池地面电站外还多了一个BIPV市场(建筑一体化,如建筑屋顶和幕墙发电)。因它比传统光伏晶硅电池更薄更轻、柔性可卷曲,且产品和制造成本更低。

2、技术高壁垒:异质结+钙钛矿叠层电池是颠覆性的新一代光伏电池,技术壁垒很高,没有十几年的科研是做不了的,除美国已有一家在生产外,全球即将能生产的不超过6家;光电转化效率可达到28%以上,做成三层、多层转化效率可达到50%以上,是晶硅电池的2倍。

3、性价比超高:光电转化效率每提升1%,对应度电成本可下降7%,反推生产的电能比晶硅电池多7%。

举个通俗的例子,假如晶硅电池每平方米转换率25%每天发25度电,卖25元/平方米,异质结+钙钛矿叠层电池每平方米转换率是50%每天发50度电,可以到卖500元/平方米,作为电厂肯定愿意花钱买500元/方的异质结+钙钛矿叠层电池,一年365天几十年下来会多赚多少度电?

这个帐谁都会算,山地的面积和所有成本都是固定的,建设光伏发电站用地面积和批文是有限的,每平方米能多发电谁都喜欢。

下一步公司将重点研发转化效率可达到50%异质结/钙钛矿多层叠加电池,全面占领地面电站光伏发电市场。

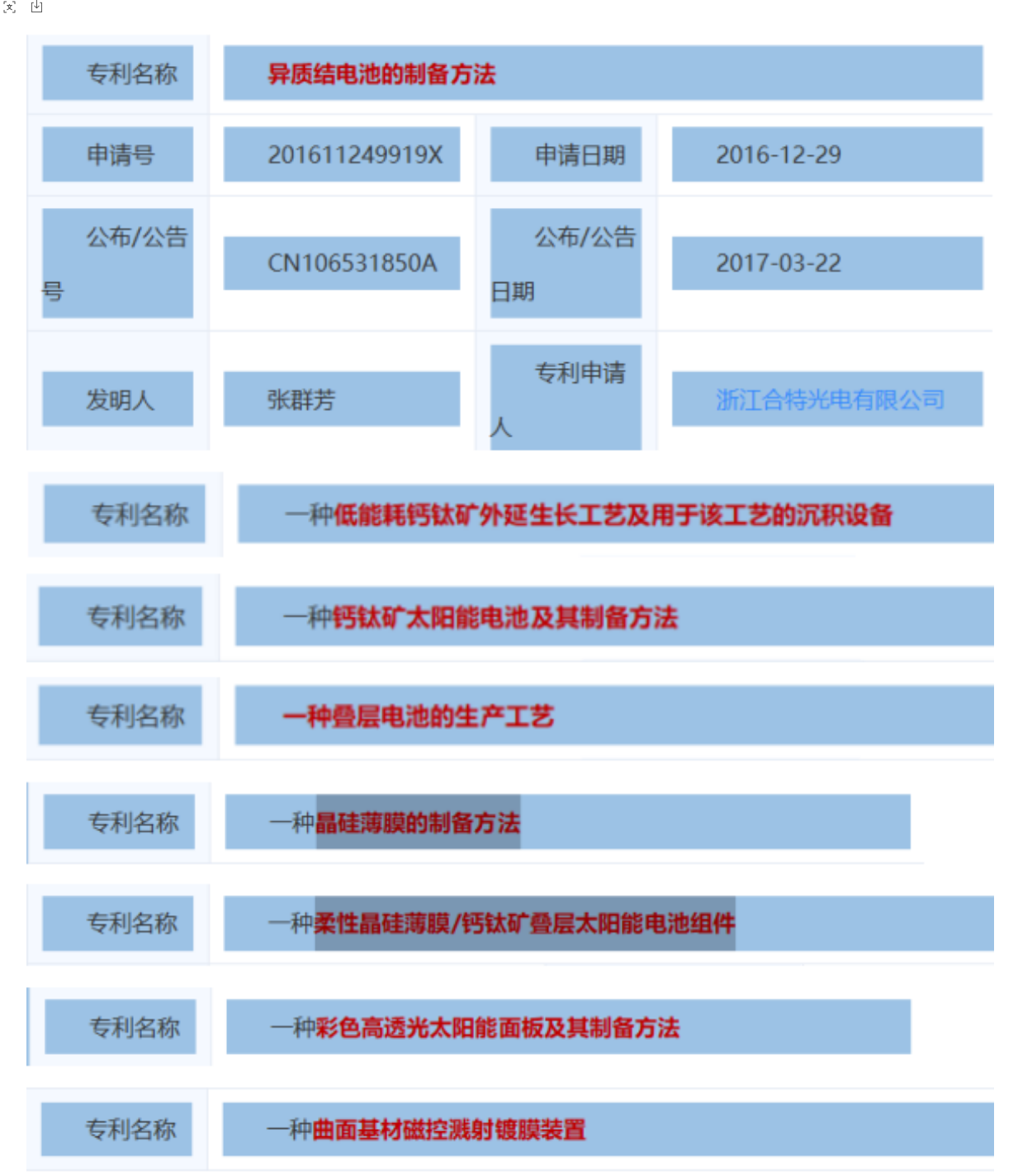

4、杭萧钢构(600477)下属公司合特光电:自2001年就开始了异质结+钙钛矿叠层电池的技术研发,并在电池工艺和生产设备方面取得了较大的突破,具有完全自主知识产权,此外还申请了钙钛矿及异质结+钙钛矿叠层电池技术的一系列相关专利。

三、仅比晶硅电池多出的一个应用场景,蓝海BIPV市场(建筑光伏一体化)规模就超过1200亿:

仅上海市发布“双碳”文件,2022年起新建政府机关、学校、工业厂房等建筑屋顶安装光伏的面积比例不低于50%,其他类型公共建筑屋顶安装光伏的面积比例不低于30%。推动既有建筑安装光伏,到2025年,公共机构、工业厂房建筑屋顶光伏覆盖率达到50%以上;到2030年,实现应装尽装。其它城市也将会跟进。

欧盟正在考虑强制所有新建筑物安装屋顶光伏系统,到2025年欧盟成员国将在商业建筑和公共建筑中必须安装用屋顶光伏系统,到2029年在住宅建筑中安装屋顶光伏系统 。

四、合特光电的异质结+钙钛矿叠层电池的单位面积发电效率将助力杭萧钢构打造光伏电池和BIPV电池新的增长极,成为企公司成长新赛道。

合特光电还针对用户离网发电应用场景设计开发了“控逆储一体机”系统集成化电气产品,主要由储能电池、逆变器和控制器等部分组成。

五、公司原有的绿色钢结构集成服务, 及工业互联网业务产生稳定的现金流,将保证公司异质结+钙钛矿叠层电池光电转化效率达到50%研发所需的资金。

注:有两个事情必须关注:

20221212投资者关系活动记录表显示, 公司预期异质结+钙钛矿叠层电池最快应该会在农历春节前完成产线的全部铺设,并尝试第一轮的出片测试;做稳定性调试,同时进行产能爬坡。

另外,全国第四钙钛矿/晶硅薄膜叠层电池大会将在1月8日至10号召开。

通过以上分析,各位是不是同意它是妥妥的10倍、100股呢?欢迎发表看法。

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

下一步公司将重点研发转化效率可达到35%以上的异质结/钙钛矿多层叠加电池,全面占领上万亿地面电站光伏发电市场,让公司的股价上涨100倍、市值也上万亿

首条钙钛矿/晶硅薄膜叠层电池中试线,目标转化效率为28%以上,在转化率贡献上,异质结可以贡献 25%-26%的转化率,而钙钛矿叠层则是增加其 3%-5%增量效益。

在电池使用寿命上,中试线产品也是按照行业标准(25 年使 用寿命)来进行设计生产的,即保证电池在 25 年后能够以高于其额定效率的80%进行工作。

首条钙钛矿/晶硅薄膜叠层电池中试线,目标转化效率为28%以上,在转化率贡献上,异质结可以贡献 25%-26%的转化率,而钙钛矿叠层则是增加其 3%-5%增量效益。

在电池使用寿命上,中试线产品也是按照行业标准(25 年使 用寿命)来进行设计生产的,即保证电池在 25 年后能够以高于其额定效率的80%进行工作。

本文作者可以追加内容哦 !