转发:

洪城环境连续很多年业绩增长,最近五六年每股收益的年均复合增长率超20%,2022年每股分红5毛,目前股价股息率7.3%,21-23年分红规划现金分红率不低于50%,今年受到干旱影响,每股收益增长稍微慢了一点,但继续增长没任何问题。每股分红年年增加,预计2023年每股分红会稍高于0.5元。

洪城环境属于区域性水务公司,业绩稳定增长周期性很弱,抗经济下滑能力很强,且类似永久续航公司。市值只有七十几亿元,估计2022年归母净利润十亿元左右,由于公司市值小且没有高科技炒作题材,很不引人注意。

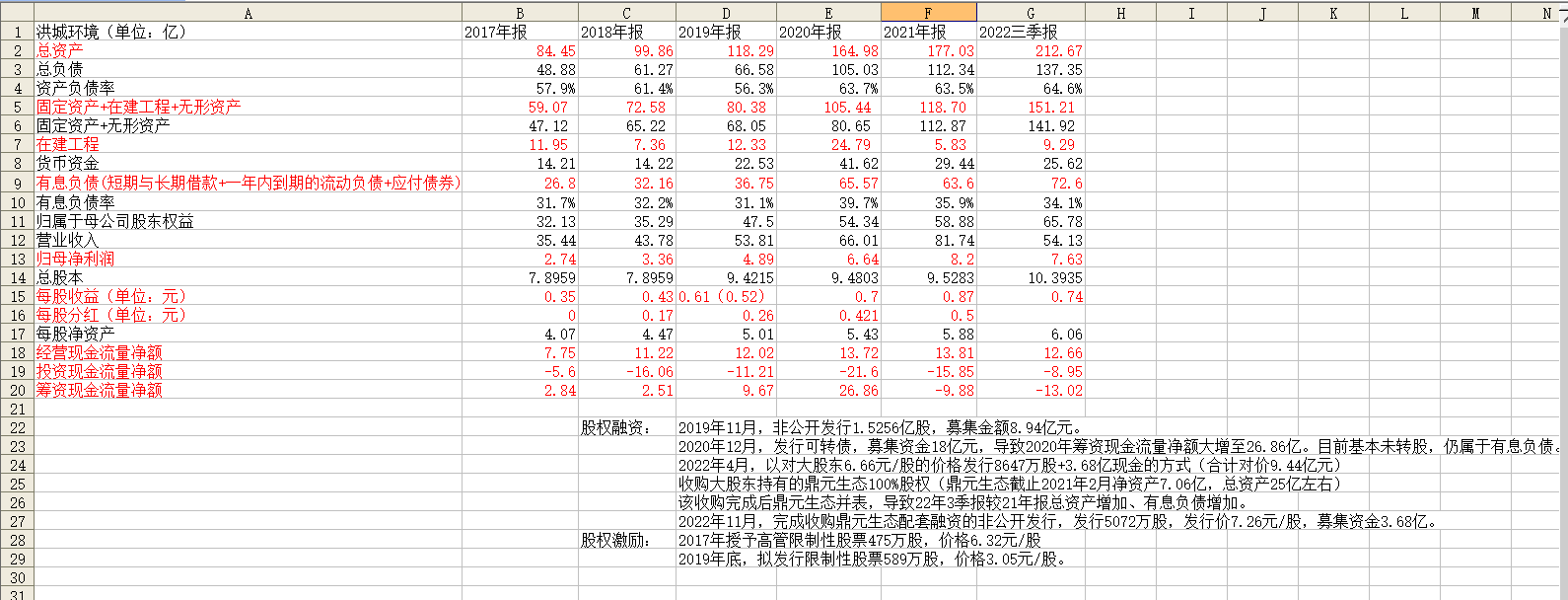

这两天整理了洪城环境最近五六年来的财务数据,结合整理出来的表格,介绍一下洪城环境这五六年的变化。

1、从总资产可以看到,从17年报的84.45亿总资产,膨胀到了2022年三季报的212.67亿总资产,增加了152%。同期资产负债率从57.9%提升到了64.6%,有息负债也从26.8亿增加到了72.6亿,有息负债率从31.7%提高了两个多百分点到34.1%,明显出现了通过负债增加资产的情况。

2、再看固定资产+在建工程+无形资产的规模变化。固定资产主要是房屋、管网、设备等,无形资产则主要是特许经营权,在建工程自然是在建的、还没有转固的房屋、管网、设备等了。固定资产+在建工程+无形资产的规模,从17年报的59.07亿增加到2022年3季报的151.21亿,增加了156%,和同期总资产152%的规模增加量差不多。

3、为什么从17年底到22年三季度,洪城环境出现了规模大扩张?

原因主要有三个。

A、主要原因,随着环保标准越来越严格,在要求不断提高污水收集处理率的同时,从18年1月1日起,国家要求污水处理厂的出水标准从一级B提高到一级A,全国大部分地区的污水处理厂在此前后都开始扩容提质改造。洪城环境作为江西境内的主要污水处理运营商,实际从16年就开始陆续扩建污水处理厂,从18年开始进入污水处理厂扩容提质的大投资期。可以看到从18年-21年,投资现金流量金额连续4年都是净流出十多二十来亿,在建工程在19、20年年底都在十多二十多亿。在21年底,洪城环境的大部分污水处理厂已经完成扩容提质改造,没完成扩容提质改造的污水处理厂已经所剩不多。

B、次要原因,收购大股东南昌水业手里的相关资产,特别是污水处理厂、自来水厂,当然22年也收购了大股东持有的鼎元生态100%股权,进入了固废处理这个新业务领域。收购也造成了规模大膨胀。特别是污水处理业务,通过扩容提质改造和收购,污水日处理能力从17年报的210万立方米/日提高到21年报的365万立方米/日,占了江西省污水处理量的80%。

C、更次要原因,是业务的自然扩张。洪城环境原来的业务板块,是自来水供水+污水处理+燃气业务+工程板块(22年以后多了一个固废处理板块)。其中的自来水板块随着服务人口的增加,资产会有自然扩张,燃气板块随着煤气改天然气的推进,服务人口也在不断增加,同样会增加资产规模。

4、再来看现金流情况。17年经营现金净流入7.75亿,到20年经营现金净流入13.72亿,而从投资现金流净流出和在建工程动辄十多二十多亿的情况看,洪城环境的经营现金流净流入不足以支撑这么大的支出(更别说洪城环境除了17年外其他年份还在努力分红)。与此对应,洪城环境开始了增加借款和使用股权融资手段。

A、2019年11月,非公开发行1.53亿股,融资8.94亿,相应的融资现金流量净额为9.67亿。

B、2020年12月,发行可转债18亿元,相应的融资现金净额为26.86亿元。当然到目前为止,这18亿可转债还有17亿多没有转股,仍然属于有息负债。20年有息负债也从上年的36.75亿大幅提升到65.57亿。

C、2021年,随着下属各个污水处理厂扩容改造工程的陆续结束,在建工程在21年底下降到只有5.83亿,并使用了20年底可转债募集的18亿资金,所以尽管21年投资现金流净流出15.85亿,但21年的融资现金流量净额转为-9.88亿,这意味着洪城环境在分红之外还有余力偿还借款,有息负债从上年的65.57亿小幅下降到63.6亿。

D、22年4月,以对大股东定向发行8647万股+支付现金3.68亿(合计对价9.44亿)的方式收购鼎元生态100股权,进入固废处理业务领域。鼎元生态2021年2月首次评估的时候,资产25亿,净资产7亿多点,年净利润1.1亿左右,这次收购有业绩承诺,22年-24年每年净利润从1.2亿逐渐上升到1.35亿。当然从22年中报看,鼎元生态22年上半年营收3.8亿,毛利率43%,应该是大大超过了业绩承诺的净利润水平,大股东南昌水业在这次收购中还是很厚道的。由于鼎元生态并表(鼎元生态的资产和有息负债都计入洪城环境)的原因,相比21年底,22年3季报显示总资产再次扩张,有息负债也从63.6亿增加到72.6亿。

E、22年前三季度,经营现金净流入12.66亿,投资现金净流出8.95亿,经营现金净流入已经超出投资现金净流出;筹资现金流量净额-13亿,洪城环境不但有能力高分红,还有较大余力偿还借款。22年3季报显示,前三季度取得借款获得现金14.6亿,偿还债务支付现金20.7亿,如果鼎元生态不并表的话,洪城环境的有息负债实际在继续减少。

F、22年11月,完成收购鼎元生态配套融资的非公开发行5072万股、募集资金3.68亿。这次非公开发行获得投资机构热捧,超额认购倍数很高,最后确定发行价7.26元/股,超过发行底价6.66元。这次增发,由于发生在11月,募集资金和业绩摊薄还没有在三季报中体现。

总结一下,随着洪城环境大规模投资扩建进入尾声,从21年开始,洪城环境的现金流大幅好转,已经有余力在高分红情况下偿还借款。

5、最后看一下营收和净利润的变化情况。

17年,营收35.4亿,归母净利润2.74亿,其营收结构是供水板块6.1亿(毛利率38.4%)、污水处理板块5.9亿(毛利率29.2%)、燃气板块17.6亿(毛利率16.8%)、工程板块和其他5.8亿(毛利率18.5%)。

22年前三季度,营收54.13亿,归母净利润7.63亿,但三季报没有给出各业务板块的营收和毛利率情况。那只好拿22年半年报数据对比。

22年上半年,营收37.38亿,归母净利润5.14亿,其营收结构是供水板块4亿(毛利率41.9%)、污水处理板块10.6亿(毛利率40.2%)、燃气板块15.6亿(毛利率15%)、固废处理板块3.8亿(毛利率43%)、工程板块7.1亿(毛利率13%)。和17年营收对比,可以看出22年上半年有供水、污水处理、固废处理三个业务板块的毛利率超过40%,这三个板块合计营收18.4亿,占了22年上半年37.38亿总营收的49%,而17年毛利率接近40%的只有供水板块,其营收6.1亿只占总营收的17.2%。

总结其中的变化,自来水有每隔几年的提价机制,随着水价提升,供水业务毛利率还有一点提升空间;污水处理业务随着这些年环保标准逐渐严格,在扩容提质的同时,污水处理费也在不断提高,而这几年洪城环境资产扩张的大头就在污水处理板块,污水处理费的提高,不但提高了污水处理板块的营收(17年污水处理营收5.9亿,22年上半年污水处理营收就达到10.6亿,5年污水处理营收规模提升了接近4倍),也提高了污水处理的毛利率(17年污水处理毛利率29.2%,20年上半年污水处理毛利率40.2%);洪城环境还通过收购进入了固废处理业务,毛利率也高达43%。

高毛利率业务规模的扩张速度大大高出资产规模扩张速度,导致的结果就是17年与22年相比,大约总资产从17年的84.45亿扩大到22年底的218亿(预估),增加158%,归母净利润从17年的2.74亿增加到22年底的10亿(预估),增加265%。

6、后续展望。正常情况下23年会有一次自来水调价,污水处理量还会继续爬坡会有一定营收增量,固废处理业务有业绩承诺、完成承诺应该没多少问题,燃气板块在22年6月南昌对非居民用气提价,燃气板块22年上半年的低毛利率(因为22年上半年天然气采购价上升而供气价没有调整,毛利率只有15%,而21年毛利率25%)会在23年有一定回升。至于工程板块,18-21年因为给排水和污水环境工程量大,21年工程板块营收甚至高达33.3亿,不过毛利率很低不到10%,实际贡献净利润非常有限 ,这部分业务营收在22年大幅下滑,对利润影响很小。

后续可能成为新增长点的业务,是管道直饮水业务,正在南昌小区域试点,等着看有没有惊喜。

7、关于可转债转股问题。现在还有17亿多金额的可转债并未转股,属于有息负债72亿中的一部分。如果要转股,得先冲上强赎价,并在30个交易日内有15个交易日收盘价在强赎价之上,现在强赎价在8.07元的位置,距离现在有15%的空间。如果转股了,会增加2.8亿的股本,变成13.7亿的总股本,至于23年业绩,我个人认为,至少11亿归母净利润会有的。当然我觉得,最好不转股,洪城环境在大规模投资接近尾声的情况下,完全有能力用经营现金流净流入逐渐还掉这17亿多可转债。但实事求是的说,就洪城环境这基本面,23年估计就会冲上强赎价,导致转股。

本文作者可以追加内容哦 !