债/市/观/察

LPR利率维持不变,债市清淡收益率小幅上行。1月20日,央行公开市场十四天OMO投放3190亿,央行公开市场七天OMO投放620亿,到期550亿,净投放共3260亿。资金方面,年前最后一天央行投放不减,整体依然宽松,平稳跨节态势延续。

股市方面,三大股指继续走强,上证指数上涨0.79%,深证成指上涨0.57%,创业板指上涨0.56%。盘面上,电信、贵金属、教育等板块涨幅靠前,美容护理、食品饮料、非银金融等板块跌幅靠前。

年前最后一个工作日市场整体清淡,成交不多,尾盘期货走弱,带动收益率小幅上行。LPR利率公布,一年和五年均维持不变,符合市场预期。

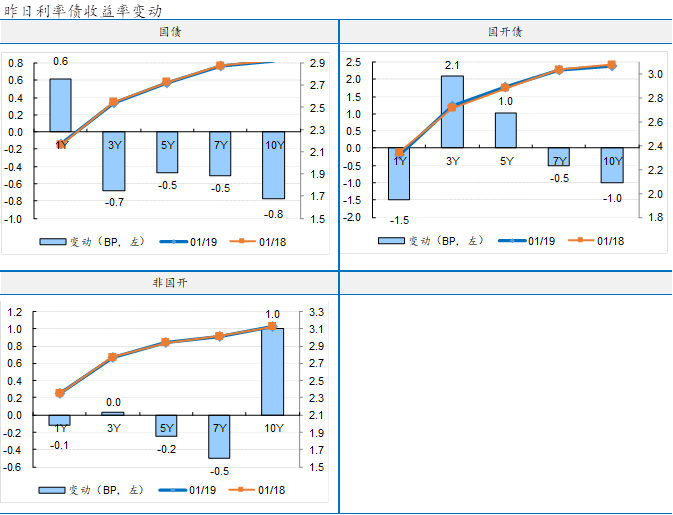

T2303收跌0.10%报99.690元,TF2303收跌0.06%报100.640元,TS2303收涨0.01%报100.775元。10年期国债活跃券220025收益率上行1.75BP至2.9275%,10年期国开活跃券220220收益率上行5BP至3.0825%。

国/内/经/济/观/察

整体来看,春运期间高频数据环比回升明显,但距2019年仍有一定差距。

返乡情况:春运前12日(1.7-1.18)加总累计,全国发送旅客恢复至2019年53%的水平,环比春运前11日恢复程度提升1个百分点,同比22年增长48%。

市内出行:(1.12-1.18周度)25城地铁客流恢复至19年同期76%水平,环比上周恢复程度下降14个百分点。

免税:三亚凤凰机场进港航班机恢复率与2022年相当,海口美兰机场旅客量同比增长超20%,恢复至2019年同期9成左右;万宁首家离岛免税店18日开业。

评/级/调/整

昨日公告评级调低:

l 无

昨日公告评级调高:

l 无

二/级/市/场

1、昨日利率债收益率变动

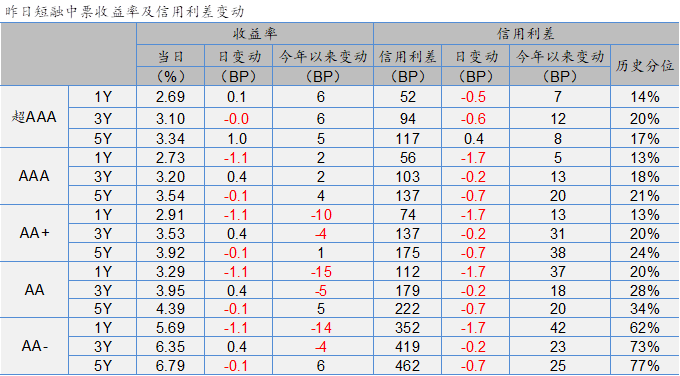

2、昨日短融中票收益率及信用利差变动

3、昨日短融中票期限利差变动

经/济/数/据/日/历

近期发布及即将发布的重要宏观经济数据

债/市/要/闻

一、美国上周初请失业金人数为19万人,预期21.4万人

美国上周初请失业金人数为19万人,预期21.4万人,前值20.5万人;四周均值20.6万人,前值21.25万人;至1月7日当周续请失业金人数164.7万人,预期166万人,前值自163.4万人修正至163万人。(Wind)

二、国务院联防联控机制:各省已度过发热门诊高峰、急诊高峰和重症患者高峰,我国尚未监测到德尔塔克戎

国家卫生健康委医疗应急司司长郭燕红表示,总的来看,新冠病毒感染者的医疗救治平稳有序,日常的诊疗服务在逐步恢复。首先,各省已经度过了三个高峰,就是发热门诊高峰、急诊高峰和重症患者高峰都已经度过。

全国发热门诊就诊人数在2022年12月23日达到峰值,之后持续下降,到1月17日较峰值下降了94%,已经回落到12月7日前的水平。全国急诊就诊人数在2023年1月2日达到峰值,之后持续下降,1月17日较峰值下降了44%。

全国在院的阳性重症患者人数是在1月5日达到峰值,之后持续下降,1月17日较峰值数量下降了44.3%。在正常医疗方面,也有正常恢复的迹象。第一,全国普通门诊在逐步恢复。第二,住院的正常诊疗也在恢复。(中国网)

三、美联储二把手:降通胀坚持到底,要一段时间内保持高利率,可能有望软着陆

美联储副主席布雷纳德承认通胀有放缓迹象,认为有显著进展,又称通胀仍处高位,需要时间、需要决心让它回到目标2%,“我们决心坚持到底”。

她认为,遏制通胀可能不会导致大量失业;俄乌冲突和疫情还可能造成通胀冲击;通胀不会出现1970年代式的工资-价格螺旋上升;今年紧缩会更加拖累经济,因有滞后性,紧缩的时间和幅度并不确定。(华尔街见闻)

公/开/市/场/概/览

资金利率

近/期/违/约/债/券/统/计

近/期/评/级/调/整/统/计

1、近期主体评级下调

2、近期主体评级上调

-END-

作为全国银行间债券市场的现券做市商、国债承销商、三大政金债承销商、32个省市地区的地方政府债承销商,第一创业证券始终坚持“以客户为中心”的经营理念,致力于成为中国一流的债券交易服务提供商。我们将继续以交易驱动为引擎,投资和销售为两翼,加强债券一二级市场联动,通过打造涵盖客户交易全生命周期的服务组织,推动包含债券承销、债券销售、债券做市交易、宏观与信用研究在内的固定收益全业务链协同发展。

本文作者可以追加内容哦 !