开年以来,A股市场明显回暖,各个板块均有表现,尤其是医药、消费、科技表现突出。早在去年12月12日,天弘基金就发文明确看好A股:“在政策重心重回经济增长、疫情扰动持续降低、房地产融资环境明显改善等多方积极因素共振下,中国经济发展的内生动力将不断增强,中国经济增速将持续回升。股票市场的估值吸引力很高,A股仍处在历史性的投资机遇期。”

天弘医药创新近1年业绩位列同类第7

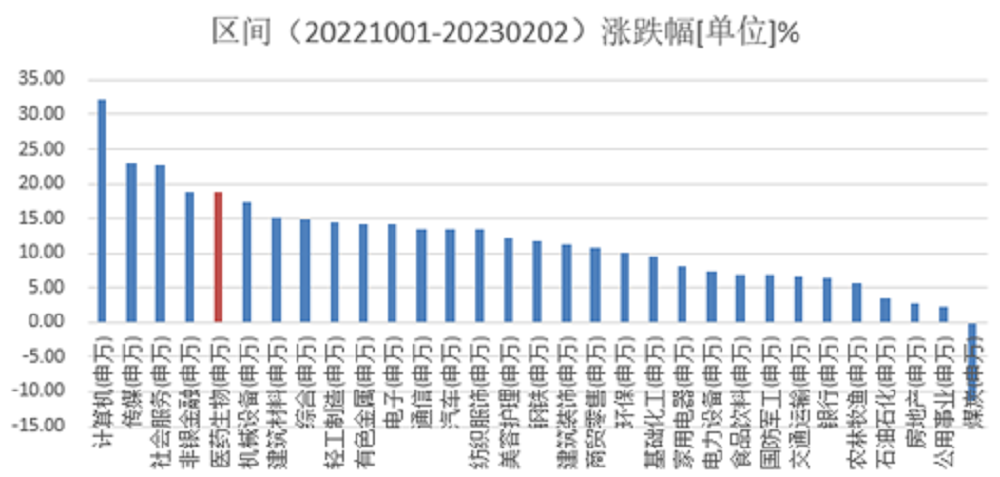

以医药板块为例,自去年四季度以来,医药板块逐渐回暖。截至2023年2月2日,期间医药生物涨幅超18%,在31个申万一级行业中排名第5。

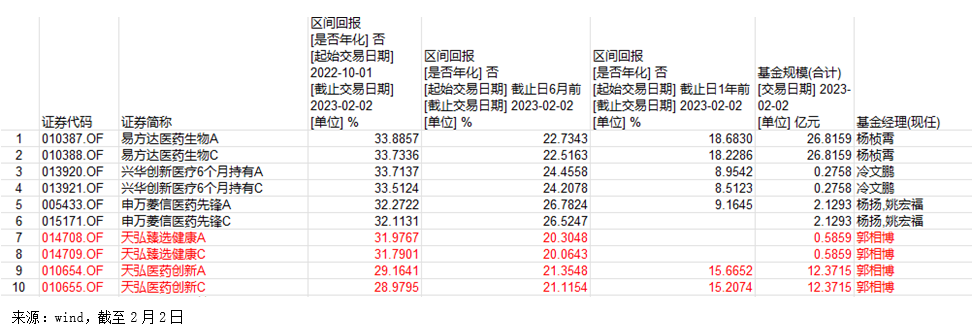

与此同时,多只医药基金净值再创近期新高。Wind数据显示,同期350多只医疗保健行业主题基金中,共有8只基金净值涨幅超30%(各份额分开计算),天弘臻选健康A/C以31.98%和31.79%的涨幅位列其中,同时天弘医疗创新A/C紧跟其后,排名前十。不仅如此,银河证券数据显示,天弘医药创新A类近1年业绩排名7/61(截至2023年1月20日)。如果剔除规模不足2亿元的基金,天弘医药创新A/C的排名则更进一步。

值得一提的是,天弘医药创新与天弘臻选健康的基金经理均为郭相博,他是天弘基金股票投资研究部大健康投资总监,纽约大学硕士学位,拥有8年证券从业经历,4年基金管理经验,同时因为具备医药实业经历,曾参与新药研发,因此被称为“医药内行人”。

从内行人的角度出发,令郭相博对于市场走势往往有着更为敏锐的洞察。回顾去年四季度医药板块先抑后扬,他表示这波医药反弹的脉络清晰,从逻辑角度走了两个阶段:第一阶段是政策的过分悲观预期修复,代板块是医疗器械,尤其是骨科在政策落地后的修复。

第二阶段是疫情防控演绎下的抗疫线拉动,随着防疫政策的巨大变化,出现了明显的热点轮动和子板块切换,抗疫场景切换和抗疫工具包轮动,其中相关的抗原检测板块、中药抗疫板块、治疗小分子用药以及医院场景用药板块都有比较大的涨幅。复苏类资产也在四季度末开始有所表现,反的是后疫情时代的恢复逻辑。同时他强调,要看到这波后疫情复苏仍会有后续的不确定性,短期市场的走势阶段性仍然会是抗疫资产与恢复资产的螺旋上升轮番表现。

在投资风格上,郭相博坚持独立研究选股,不拘泥于赛道、风格、大小盘等,善于挖掘形成“独门”重仓股。一方面自上而下,前瞻看准产业方向和景气度,超配处于发展初期或高速发展阶段的子行业;另一方面自下而上以实业眼光深入洞察企业,力争在最好的子行业中选出最优秀的龙头公司。同时紧跟政策、企业成长阶段、产品生命周期等变化,提前预判应对。

在天弘医药创新2022年三季报中,郭相博曾提出创新药的投资机会可能会迟到,但不会缺席。他表示从中长维度来看创新药,是医药板块里确定性较高的方向。海外出口和新产品的研发推进仍然是追求创新药板块alpha的重要方向。事实上,在天弘医药创新2022年四季报中,可以看到某行业龙头公司成位于十大重仓股前三,期间上涨25.81%。

站在当下,郭相博表示随着政策再认知带动估值修复,估值切换、创新方向、严肃医疗是值得关注的投资方向。同时从中长期视角来看,2023年很可能有望是医药投资新的大周期起点,看好整个创新领域,但需更注重利润的实地落地。

天弘创新成长、天弘甄选食品饮料表现突出

因此除了医药行业外,在科技与消费等赛道,天弘基金旗下也有不少产品及时跟上节奏。据Wind统计,截至2月2日,天弘创新成长A过去六个月净值上涨10.09%,同期业绩比较基准收益率2.65%。

基金经理周楷宁表示,2023年随着企业招聘人数的放缓,收入净利润增速剪刀差增大,2023年计算机行业的利润增速会高于收入增速,而收入的恢复程度仍取决于宏观经济的恢复节奏。手机等部分主流电子新产品迭代速度放缓,但MR等仍是2023年值得期待的新产品;从库存周期的角度而言,2022年三季度许多公司存货见顶,一定程度上表明电子行业逐步筑底。

此外在消费领域,据Wind同源数据显示,天弘甄选食品饮料A过去六个月净值上涨7.64%,最近1年总回报6.47%,同期业绩比较基准收益分别为5.31%和0.76%。

展望2023年,基金经理于洋表示,1-2季度最大的变化是消费场景恢复后,消费和经济的复苏,这个阶段大部分行业和公司的基本面都是向好的,变化方向相同。场景复苏的修复完成后,下一个阶段是行业和个股的分化,基本面表现好的,是站在未来发展方向上的行业和公司。在2023年2季度之后,能否找出并投资面向未来2-3年的好公司,这一点对于主动管理基金来说,很可能是未来2-3年的胜负手所在。

风险提示:以上观点仅供参考,不构成任何投资建议、承诺和保证。持仓信息仅为投资研究举例,非个股推荐。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !