早前在gz号提过一嘴三五,挖了个坑,今天来填坑了。

本文主要分为五部分,分别是转型公告的开始、探索背后的大佬、我的估值、项目后续进展、重新估值、基本面总结

本次填坑文有点长,想直接看结论的小伙伴可以直接拉到文末,当然还是建议大家耐心看完全文

一、转型公告的开始

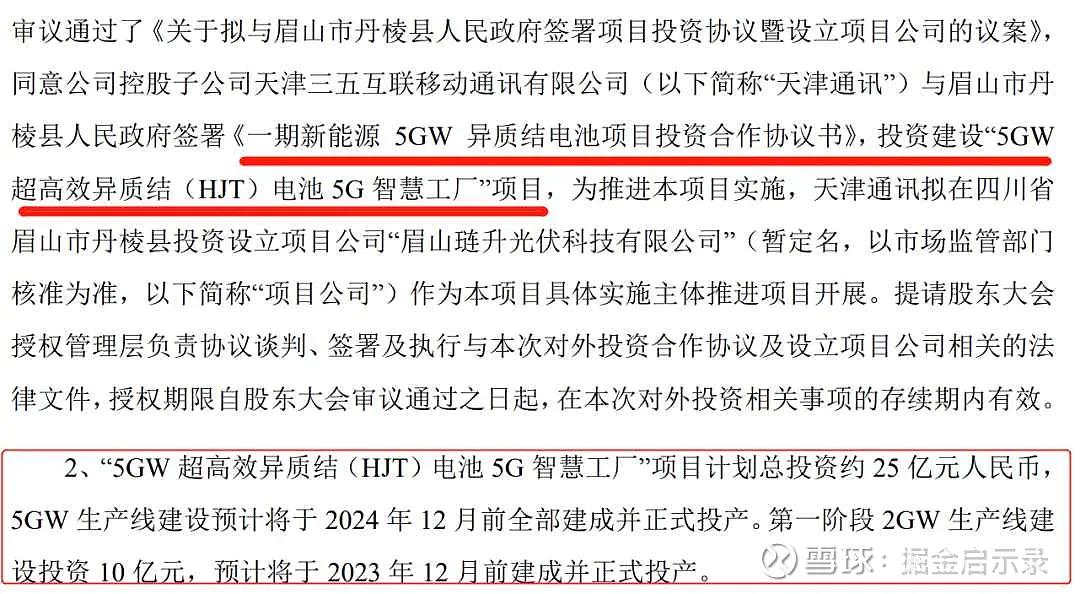

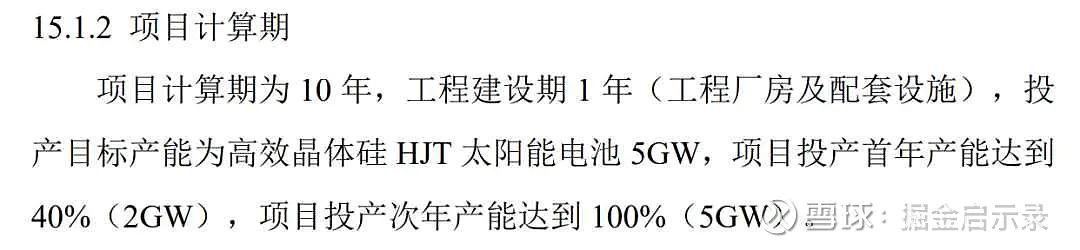

12月25日晚间,三五互联公告,公司控股子公司天津通讯拟与眉山市丹棱县人民政府签署项目投资合作协议书,投资建设“5GW超高效异质结(HJT)电池5G智慧工厂”项目,项目计划总投资约25亿元。

之前跟大家科普过,HJT是比现在主流perc更有前景的光伏电池技术。大白话讲明白光伏产业链

来看公告原文:

随着公告一并发布的还有可行性研究报告,可行性报告中包含了项目选址、技术路线和设备选择、工厂建设工程方案、环保消防、组织结构及营运设想、还有项目的经济性分析等。几乎包含了一个厂房落地所需要的所有信息,可以说这是一份可执行性极高的报告。

而且从项目进度安排中可以看到,工程建设12月份开始实施,公告发布时候已经12月底了,说明公司在公告之前已经在干活了,至少前期工作已经完成,比那些空有ppt去骗投资人的公司靠谱多了

二、探索背后大佬

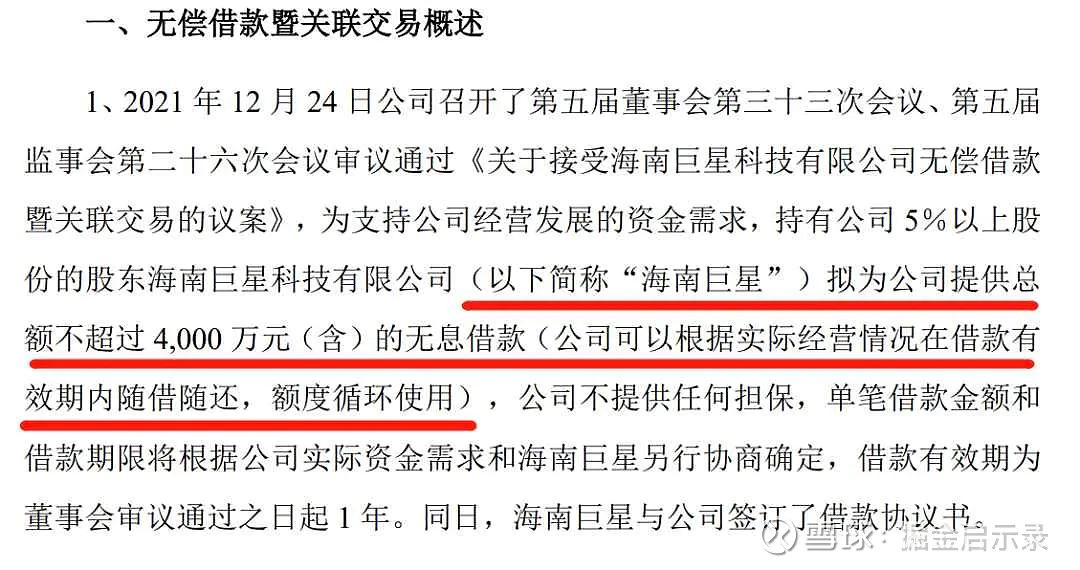

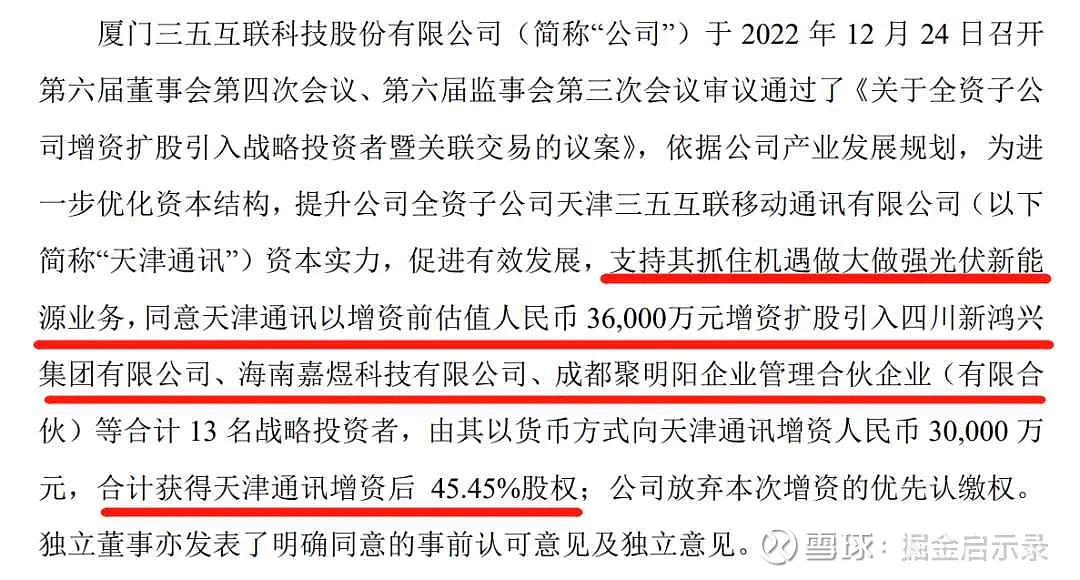

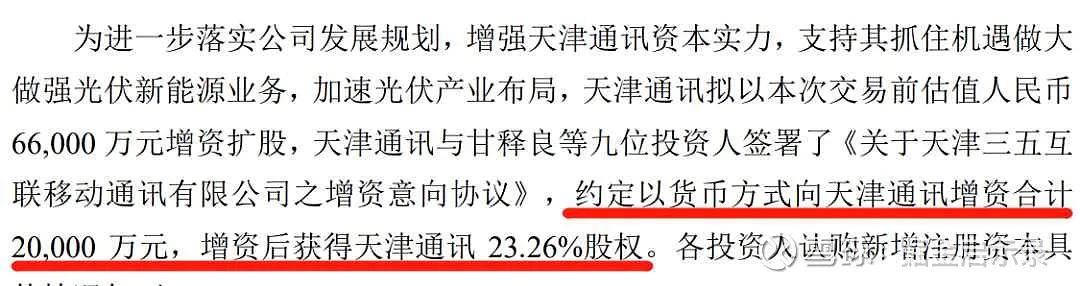

同时发布的还有引入战略投资者和无偿借款关联交易的公告,我们一一来解读

(1)海南巨星科技

首先是无偿借款:

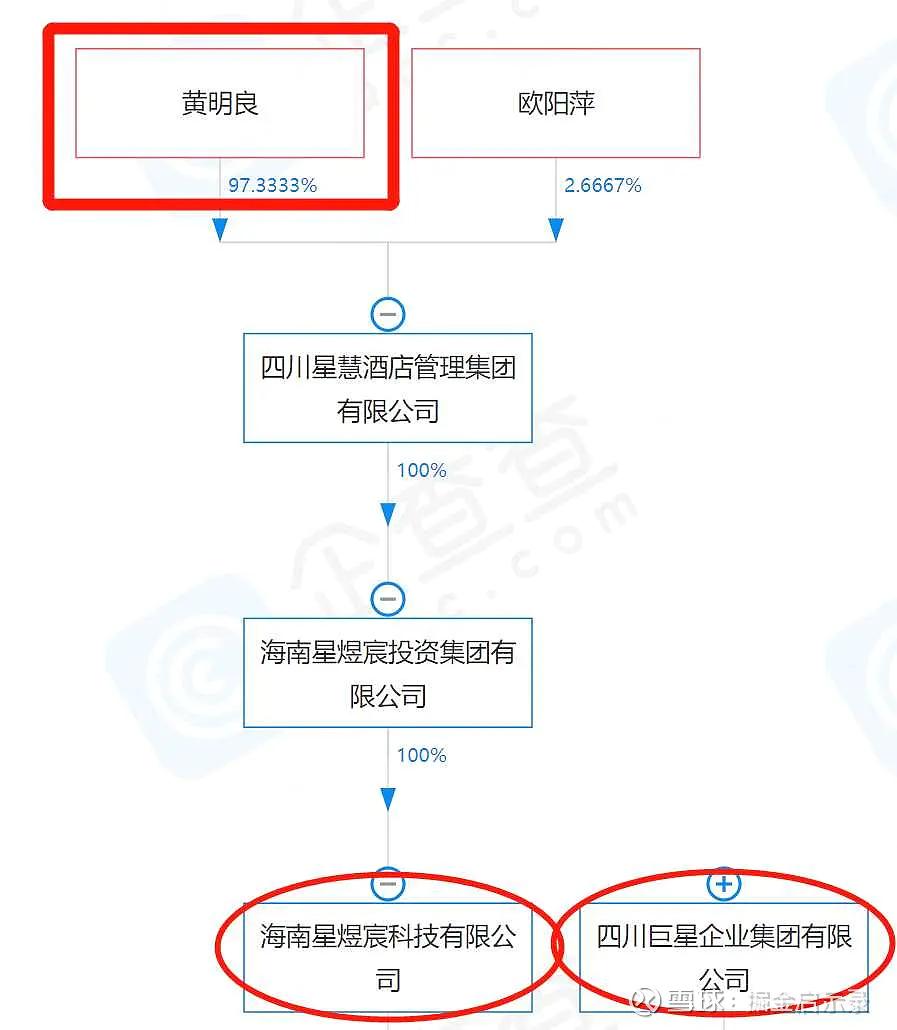

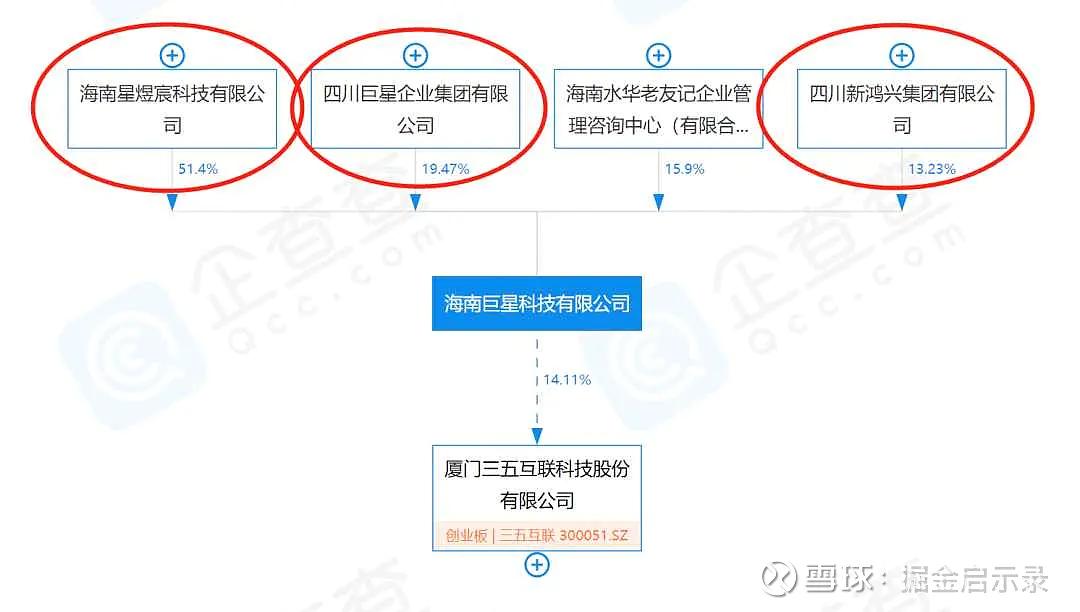

股权穿透图显示,黄明良通过实控海南星煜宸科技,间接实控了海南巨星科技。而海南巨星科技是三五互联的最大股东,法定代表人黄明良同时也是三五互联的实控人,也就说这4千万实际上是自己人给自己人借钱,那再正常不过,股权穿透如下:

而第二张股权穿透图中,出现了四川巨星和四川新鸿兴,那再来看另外一份引入战略投资者的公告就简单了。

咱们来分别看看这几个战略投资者是何方神圣:

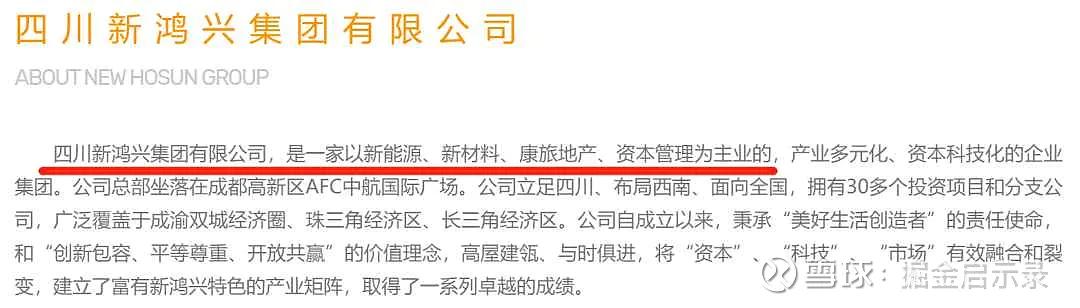

(2)四川新鸿兴

海南星煜宸科技上面说了是自家人,而这个四川新鸿兴集团倒是挖出了千丝万缕的关系

首先,通过网络百度公开信息可知,四川新鸿兴是一家有实力的、产业多元化的集团。

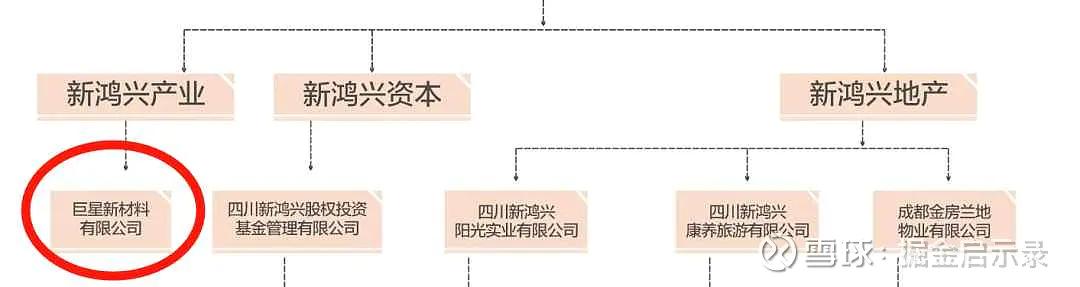

以下是在四川新鸿兴官网上面组织架构图,里面惊现巨星系

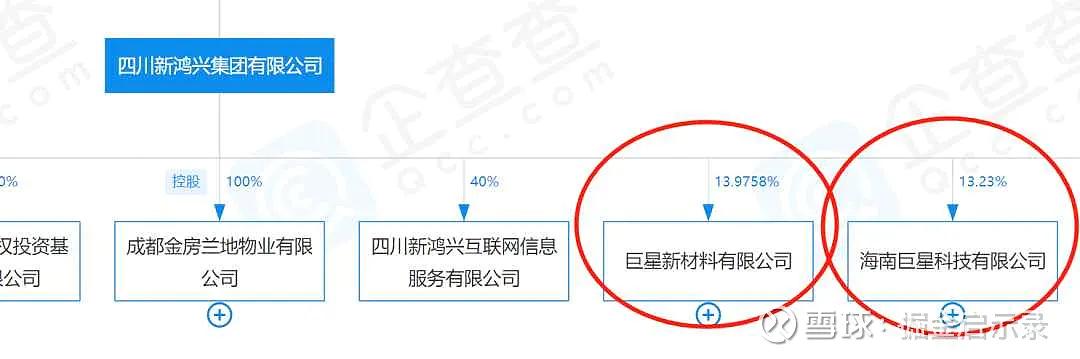

四川新鸿兴的股权穿透图显示,四川新鸿兴确实参股两家巨星系公司,分别是巨星新材料和海南巨星科技,海南巨星科技是黄明良和三五互联的自家人。

那咱们来看看巨星新材料,巨星新材料的法人和实控人都是唐光跃,而上面海南巨星科技的第二大股东——四川巨星的实控人也是唐光跃。除此之外,四川巨星还是巨星农牧(603477)的第二大股东,说到巨星农牧就会说到和邦生物,他们的实控人都是贺正刚。

(3)成都聚明阳

还有一个战略投资者成都聚明阳,股东多达38个,疑似员工持股

(4)之间的关联

至此出现了4个人——四川新鸿兴的王新、四川巨星的唐光跃、海南巨星的黄明良、和邦生物和巨星农牧的贺正刚,他们4人及所控制的公司关系密切。包括:

四川巨星与四川新鸿兴已合作过HJT电池项目,还是豪掷70亿那种大项目,地点在乐山。豪掷70亿扩产!金阳新能源投建乐山10GW高效异质结电池项目

四川巨星与四川新鸿兴曾合作过稀土永磁新材料项目。

聚绵阳,创辉煌——总投资200亿元巨星(绵阳)稀土永磁新材料产业项目盛大开工

王新也曾出现在贺正刚的巨星农牧的前十大股东里

巨星农牧之前叫振静股份,早在20年3月5日就公告过黄明良旗下的星晟投资获得增发的5.25%股权,增发后成为巨星农牧第三大股东。

贺正刚的和邦生物,主营业务是农药,但已在布局光伏,成为公司的第二增长曲线。

三五互联曾回复称,公司控股股东海南巨星之股东四川巨星企业集团有限公司曾参与四川永祥股份有限公司(即通威股份旗下公司)投资经营,主攻多晶硅产业

总结:大佬加持,项目靠谱!

三、我是怎么估值的

上次提一嘴的时候,我为什么看到50亿的市值呢?在可行性报告中,已经替我们算好了账。

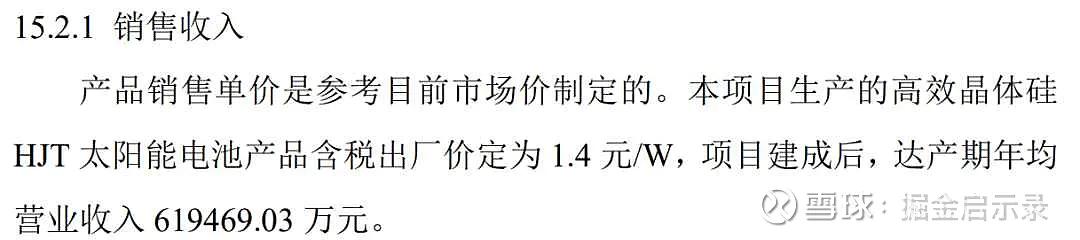

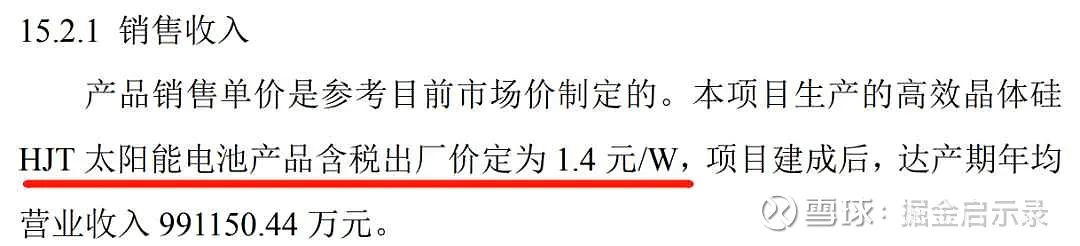

可行性报告中,连销售收入和税后利润都给算出来了。公司给出1.4元/W的售价,这个定价实际上偏保守,或许是基于达产之后的市场定价而选取的一个数值。

按照公司给出的利润,是达产后每年5.37亿元的税后利润。在今年年底只有2GW的产能投产,也就是40%,这里是2.148亿。按照引入战略投资公告中,三五互联持有子公司约55%的权益,那三五互联到手利润约为1.18亿。采用分布估值法,给这部分利润保守的20倍估值,那么这部分市值应为23.6亿,

加上原本25亿的市值,总市值应该接近50亿,这部分目前的市场已经兑现了。

同样的算法,24年底5GW投产后,总市值应该在84亿。

四、项目后续进展

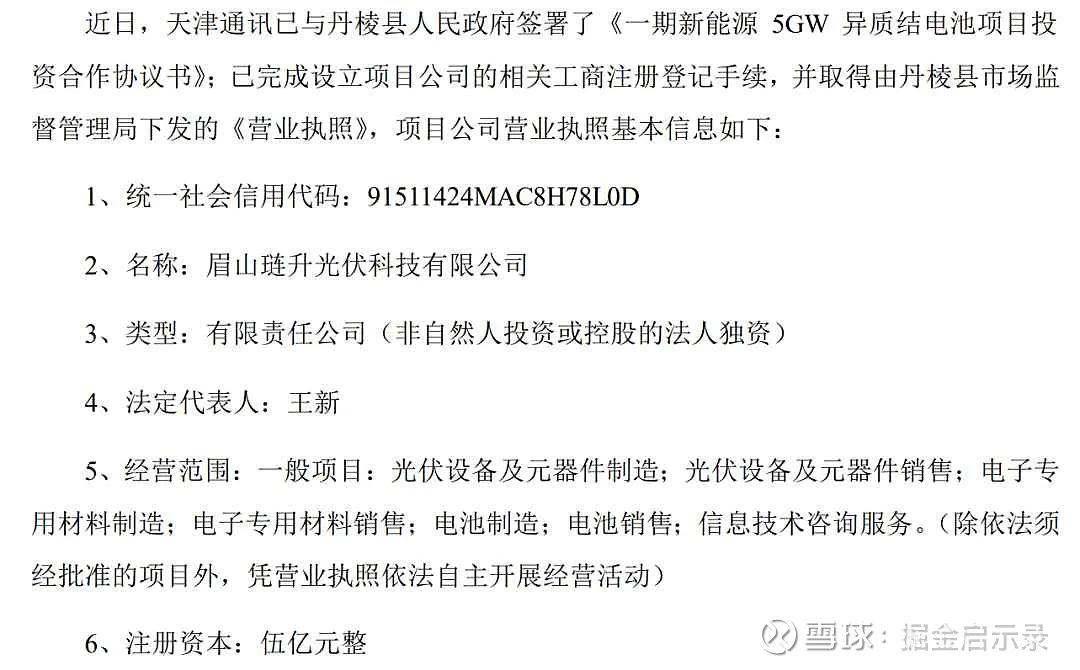

1月11日披露进展:新公司的法定代表人是王新,注册资本5亿

先后两次股权变更

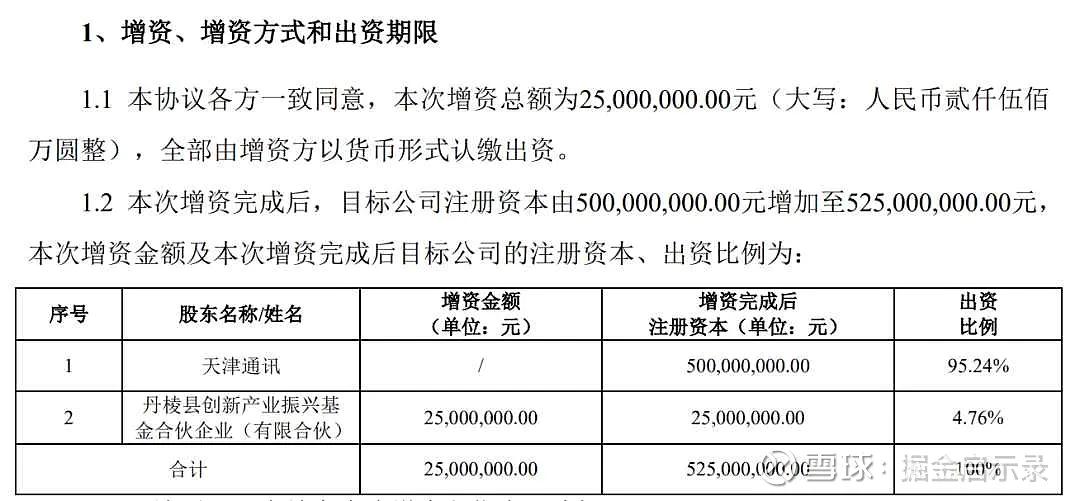

第一次是1月30日:对子公司增资扩股

第二次是2月27日:对孙公司增资

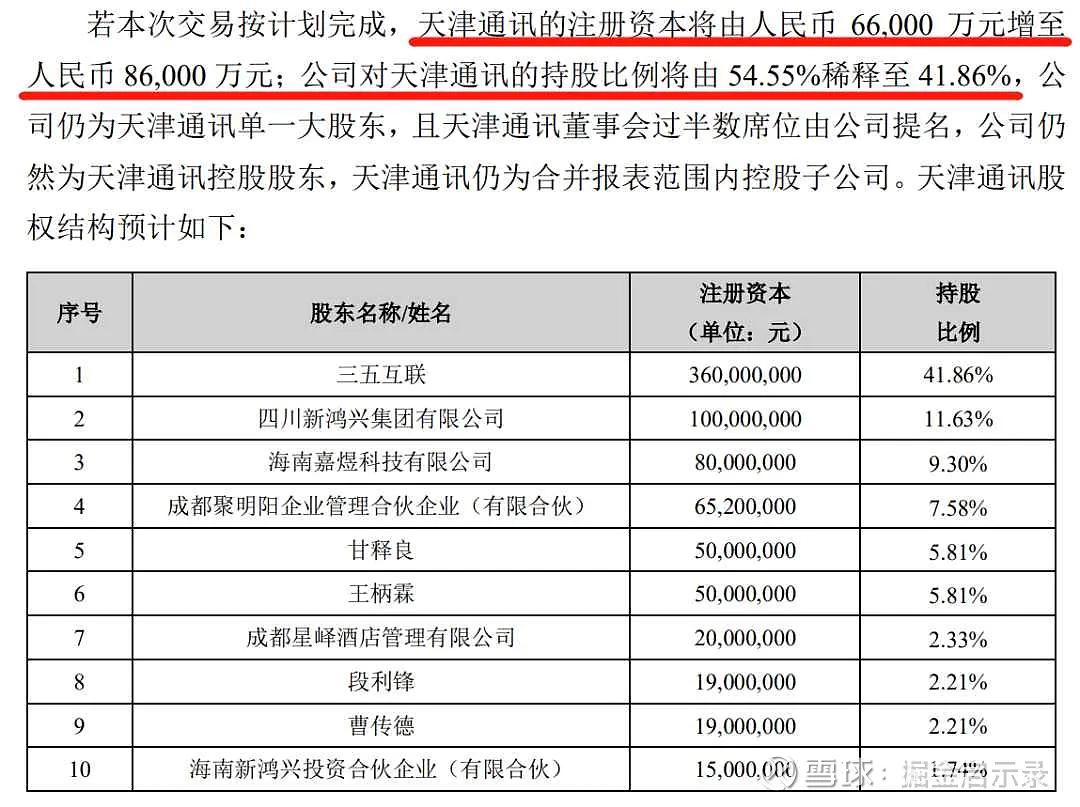

无论是增资还是扩股,本质上都是一种融资方式,对于公司发展和项目推进是好事。但对于看业绩看利润的二级市场,股权被稀释了,就不是那么好的事情。

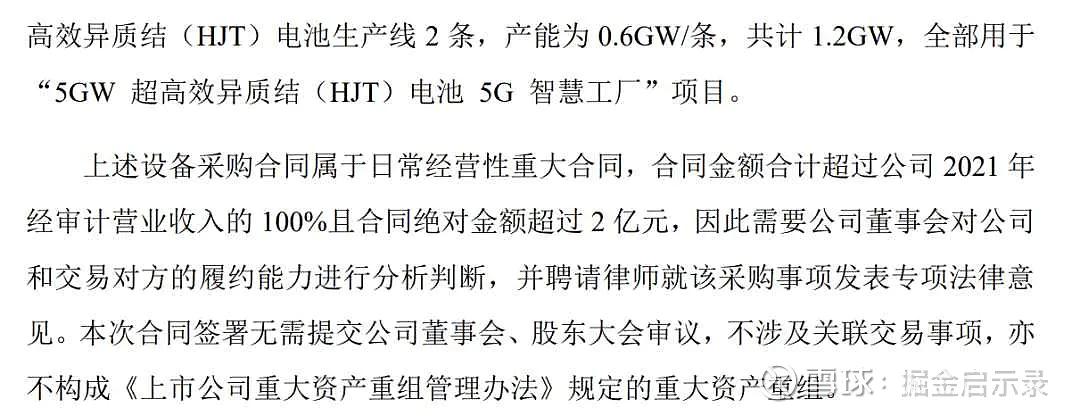

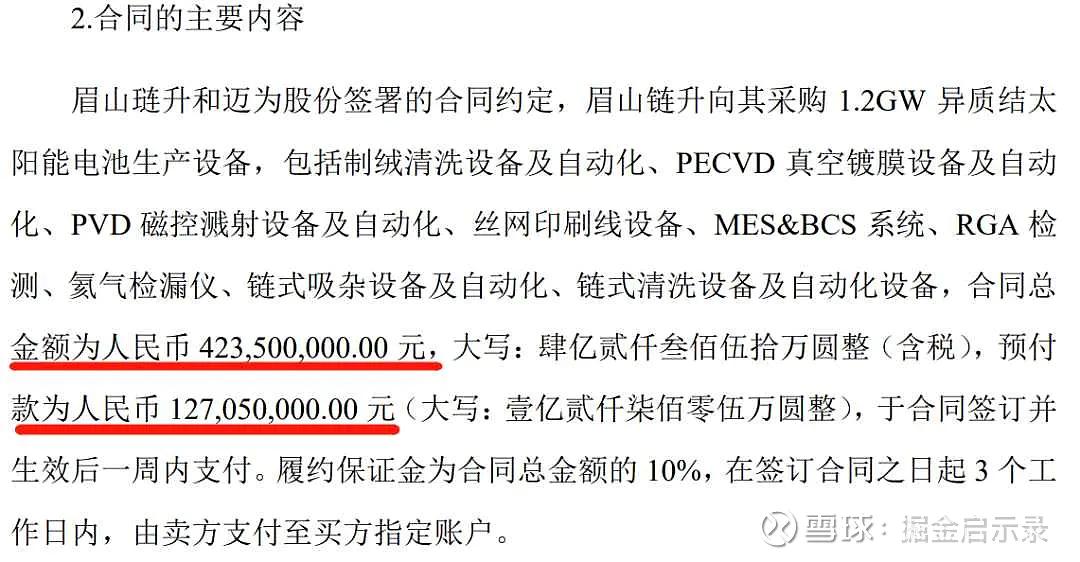

2月3日,向迈为股份采购1.2GW设备

出于商业机密原因,合同金额保密。迈为股份是光伏设备大佬,这一上就直接上最好的设备了。既然背后是乐山资本大鳄,钱的事自然都不用担心。倒是可以说明公司是真的在做事情,不像某些ppt产能公司。

不过滑稽的是,一同公告的律所法律意见书披露了合同金额

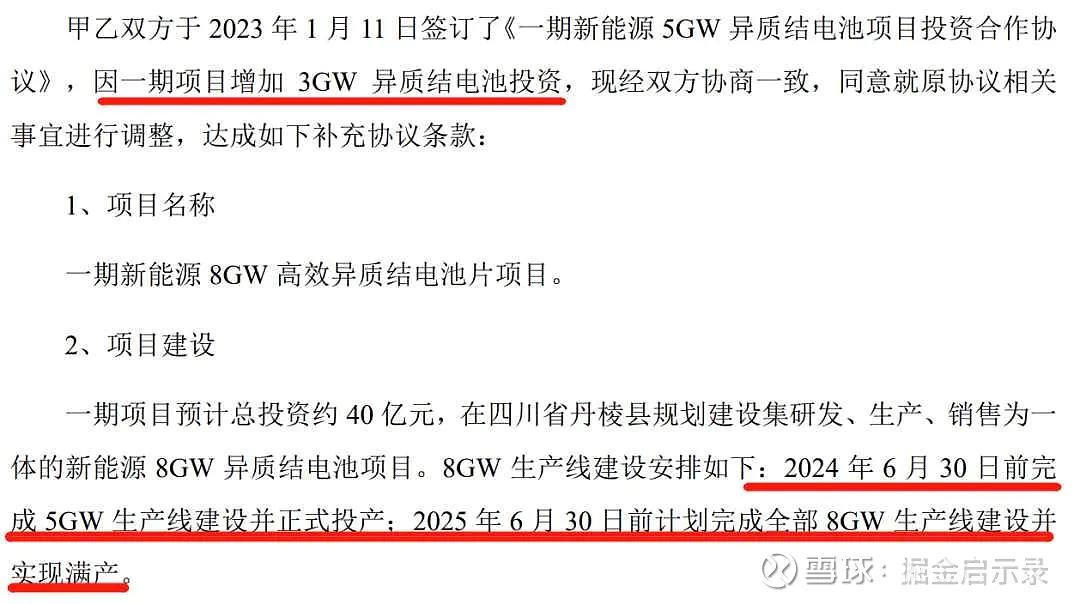

2月27日,在原来5GW产能的基础上,新增3GW,总共8GW

而且留意到,之前的5GW投产时间往前了半年!

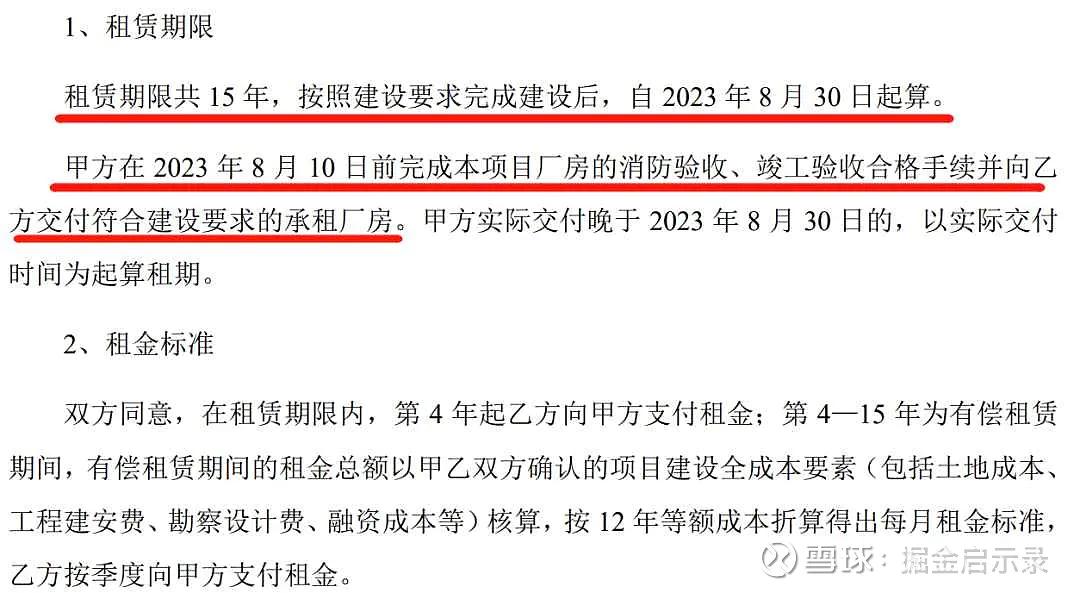

同一日,厂房租赁的合同也下来了

条件非常优惠,第4年才开始交租。而且,8月10日就交付厂房了,投产的时间实锤比预期要快得多。

三五互联公众号也发布了项目开工的新闻,三五互联5GW高效异质结电池项目正式开工!,选两张图片分享给大家看看:

政府层面也站台这个开工仪式,这后台一看就是够硬!

8GW的可行性报告

电池片的出场价格没变,但预期利润下调了。

五、重新估值

按照新的可行性报告的时间节点和数据:24年6月30日,5GW投产;25年6月30日,8GW投产。达产后税后利润7.7198亿。

估值方法不变,仍然是利润乘上母公司持有的权益,给到20倍的PE,得出:

对应24年中,总市值应为63亿;25年中,总市值应为86亿

项目扩产了之后,市值没有提升太多,主要是因为股权稀释和盈利下调。

但比较乐观的是,项目的进度比预期要快。而且HJT是光伏领域可落地的新技术,目前的竞争者还不算太多,像三五互联这样的先进入者在未来会更有优势。当用发展的眼光去看待这家公司,未来市值还是有望进一步上涨的。

并且当前的市场对于整个新能源板块都是杀估值阶段,自然给不了太高的估值。当光伏板块出现系统性机会的时候,三五互联是有望搭上这一波便车的。

六、基本面总结

三五互联:异质结新进入者异军突起

产能规划:

2023年2月26日,公司发布公告,在1月公告规划的5GW规划HJT电池项目基础上再新增3GW,合计8GW,总投资约44.95亿元,资金来源:其中建设投资银行贷款 20 亿元,其余为企业自筹。根据项目可行性报告,预计采用210半片工艺,投资回收期预计6.29年,预期达产后实现年均营收99.11亿元,年均税后利润7.72亿元,折合利润0.0965元/W。

项目进展:

第一批2GW项目已于眉山丹棱开工,计划2023年底前正式投产;第二批3GW预计2024年6月30日前投产;全部8GW生产线预计2025年6月30日前投产。

设备采购:

公司已与迈为股份签订设备采购合同,拟向迈为购买HJT电池生产线2条,共计1.2GW,预计23年中有望进场。

公司股东:

目前公司控股股东为海南巨星,实控人为黄明良,并通过增资扩股,引入四川新鸿兴集团、海南嘉煜、成都聚明阳等战略投资者,为公司未来HJT项目保驾护航。

HJT进展:

目前HJT降本增效正在稳步推进:

1)提效:双面微晶有望提升至25.5%;

2)光转膜:组件端或能提升8-10W;

3)银包铜:目前主要集中在背面副栅,正面也在逐渐导入,银耗有望降至10-12mg;

4)薄片化:正向120m推进;

5)0BB:日升已有中试线,华晟金刚等都在测试;

6)设备投资:有望降低至3.5亿/GW;

若以上几个方面在23年年中之前可以实现,预计组件端成本有机会追上PERC。预计23年行业HJT出货有望达到20GW。

公司技术团队和资金力量都较为雄厚;采购迈为设备,保障未来产品技术能力。随着HJT电池技术的进步和量产,必然新企业的崛起,三五有望成为下一个异质结新军!

一篇看似简单的文章背后是数十小时以上的付出,如能助您理解这个市场,那就不算白花。关注点赞转发就是最好的支持!

本文作者可以追加内容哦 !