捷捷微电在功率半导体上的看点分两大板块:晶闸管和MOSFET。

晶闸管是功率半导体器件中一个很小的细分市场,捷捷在这方面做到了国内第一。根据2021年芯谋研究的报告数据显示,在全球各功率分立器件的营收及市场占比中,全球晶闸管市场份额仅占2.9%。体量小则产业更加集中,具体到国内的晶闸管市场,前10大厂商营收占比之和为93.8%,前2大公司营收占比之和为48.8%,其中,江苏捷捷微电以28.5%的市场份额位居中国市场第一。

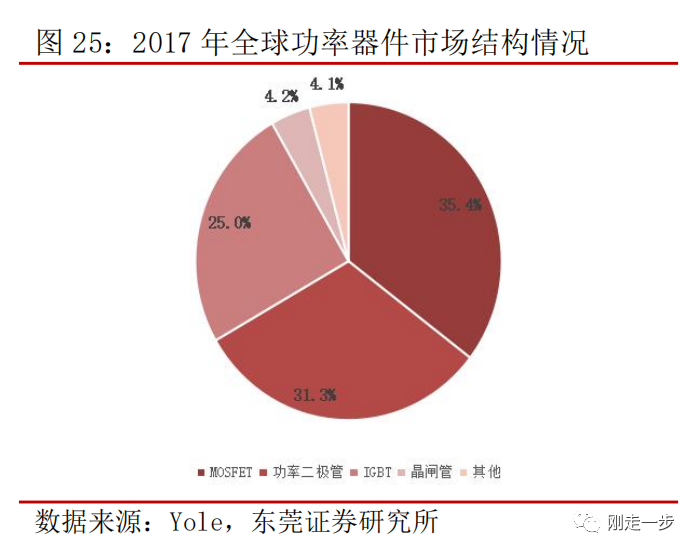

MOSFET的市占比为第一且快速增长中。根据上图,17年的时候MOSFET市场占比为35.4%,但在2021年芯谋研究的报告中,MOSFET市场占已然高达42.6%。捷捷微电在稳定现有业务存量的同时,持续研发投入逆势扩产,多个产能建设项目稳步推进,大力发展MOSFET、IGBT等未来趋势产品。

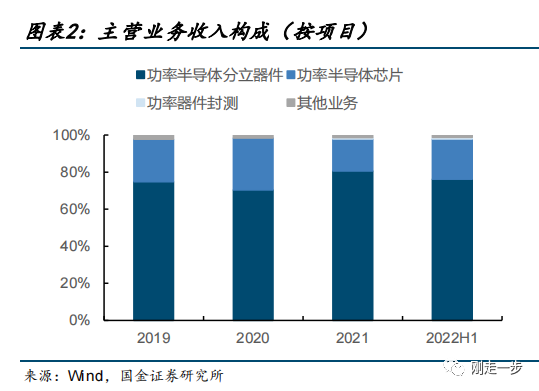

具体到捷捷微电的业务收入占比,根据公司年报以及半年报披露的口径,功率半导体分立器件为公司贡献主要营收,1H22分立器件业务实现营收 6.39 亿元,业务占比达到了 76.17%,功率半导体芯片业务营收为 1.82 亿元,占比 21.68%,而功率器件封测业务和其他业务分别占比 0.81%和1.33%。

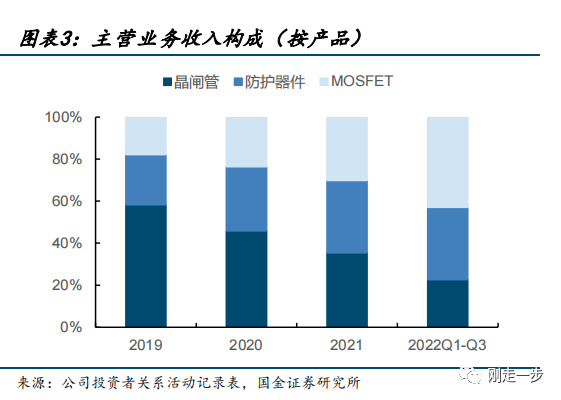

按产品分类来看,根据公司公告的投资者关系活动记录表的数据,公司的传统业务晶闸管占比从2019年的49%下降至2022年前三季度的22.18%,MOSFET业务占比逐年上升。1-3Q22 公司 MOSFET(芯片+器件)业务实现营收 5.41 亿元,占比达 42.1%。

在23年捷捷微电两个业绩增长点:

一是传统业务的触底反弹;

二是MOSFET业务的新产能落地。

先说传统业务

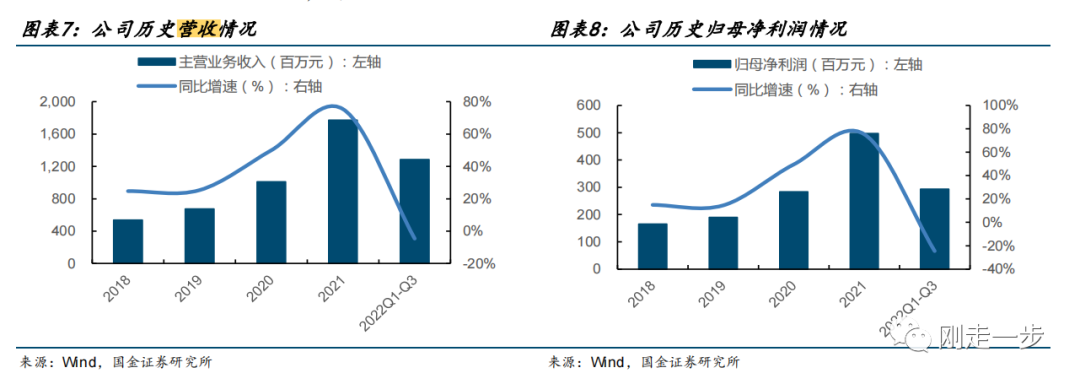

整个半导体板块在22年过得是很惨的,捷捷微电同样如此。22年Q1-3的营收和净利润均出现了不同程度的负增长。考虑到22年MOSFET板块仍在高速扩张中,公司传统业务晶闸管、防护器件在营收上的减少就更加夸张。据机构数据,22Q1-3,晶闸管业务同比下滑幅度达41.2%!

晶闸管、防护器件主要是针对工控、家电和消费电子等领域。当前全球半导体短期仍在底部,WSTS预测23年半导体市场规模将同比-4.1%,降至5566亿美元。但根据我们在1月10日的文章《买点总在反转前!为什么说半导体板块机会已现?》以及当下市场的反应,很多投资者愿意相信全球半导体这一波下行周期有望在23年Q3触底向上。好的消息是,根据产业链调研信息,自22年12月以来工业类客户加单情况明显,预计未来晶闸管和防护器件等业务的需求也将逐步恢复。

捷捷微电21年年报全年营收17亿元,按晶闸管和防护器件占比55%,23年下半年修复营收20%来计算,这部分修复的预期在2亿元左右。

再看车规级产品MOSFET

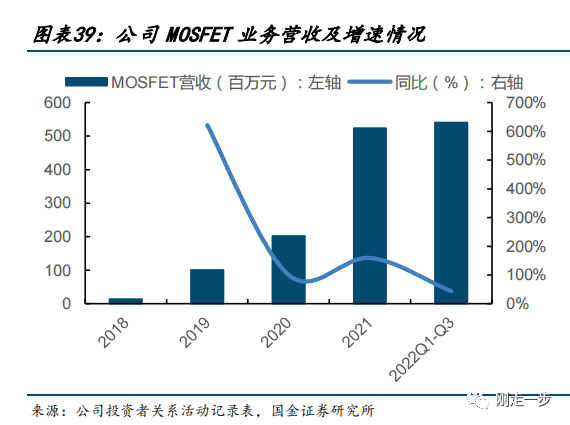

根据公司投资者关系活动记录表的数据,公司 MOSFET 业务从18年开始起量,在快速放量的同时,毛利率也在逐步改善。2018-2021 年公司 MOSFET 业务营收从 1400 万元增长至 5.24 亿元,期间复合增速达 234.5%;1-3Q22 公司 MOSFET 业务实现营收 5.41 亿元,同比增长 43.69%。MOSFET 业务收入占比从 2018 年的 2.6%迅速提升至22Q1-3 的 42.1%,成为了公司营收占比最大的产品。

车规级 MOSFET 可广泛应用于汽车助力转向、油泵、水泵、车窗、尾门、座椅等;

本文作者可以追加内容哦 !