考虑到当前银行面临息差矛盾较大、负债成本较高以及存款增量较多的问题,二季度降低存款利率浮动上限(类似2022年4月)概率较大。

财联社3月30日讯(编辑 刘海)本篇将就跨季后资金水平展开讨论。

中信证券 明明:4月流动性缺口在5000亿元左右,整体压力可控

完全排除MLF以及逆回购到期的因素,经测算4月流动性缺口在5000亿元左右,整体压力可控,资金利率中枢抬升风险不大。具体为:政府债券:融资压力减弱。参考部分省市公布的地方债发行计划以及和国债发行规律,预计4月政府债整体净融资约3000亿元。财政收支:基数影响下财政收入同比增速或大幅抬升。4月作为季初月,通常财政收入会超过支出,由于去年四月全国散点疫情对经济增长的影响较大,财政收入大幅下滑,在今年经济整体稳步修复的背景下,预计财政收入同比增速会有显著抬升。其他因素:缴准取现等因素影响较弱。流通中的现金和外汇占款影响相对较弱,存款下滑会减轻银行缴准的压力。

经测算,4月流动性缺口仍存,但是较往年平均水平变化不大(不考虑MLF和逆回购到期),除了税期和月末特殊时点,预计月内其他时点资金面将保持中性态势平稳运行。DR007或将回归政策利率附近,而隔夜利率将在7天利率下方运行。对于债市而言,季末资金压力结束后,交易主线仍将围绕基本面,若经济内生修复动能释放程度有限,或保持在2.85%附近震荡。

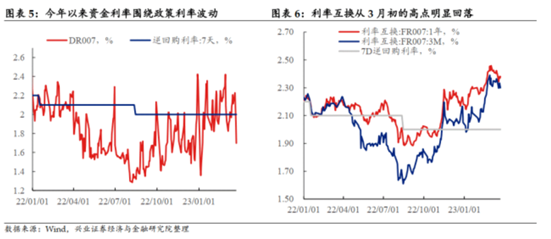

兴业证券 黄伟平:资金面是否会继续维持偏平稳的状态?

近期央行平抑资金面波动,MLF超额续作以及超预期降准均指向央行意在维护资金面平稳的环境。今年以来,资金利率围绕政策利率波动,与央行2022年4季度货币政策执行报告的表述一致。从央行的操作来看,近期表现出“资金面偏紧——央行增加逆回购投放”、“资金面偏松——央行净回笼”的特征,“削峰填谷”引导资金利率围绕政策利率波动的意图较为明显。此外,2-3月MLF超额续作,同时3月超预期降准为金融体系进一步提供稳定的长钱,均指向央行意在维护良好的货币环境,为进一步推进宽信用提供基础,打好“宏观政策组合拳”。

市场此前对于资金面可能收敛的预期已得到一定程度修正。2月末以来,股债大类资产隐含的货币宽松预期已有所上行,而利率互换也从3月初的高点明显回落。

短期内资金利率中枢大概率在政策利率附近,资金利率中枢大幅上行或者下行的概率都不大。信贷资金、财政资金投放节奏以及市场加杠杆行为等可能阶段性扰动资金面,但大概率不会导致资金利率中枢系统性上行,类似2月中下旬紧货币的担忧可能已经消除。

国泰君安 覃汉:降息可期,资金利率可能持续下行

宽松周期尚未结束,降准降息可能交替进行。2021年7月份宽松周期启动以来, 降准降息基本按季度交替进行,因此在2023 年一季度降准的背景下,二季度进行降息合理性较高。考虑到当前银行面临息差矛盾较大、负债成本较高以及存款增量较多的问题,二季度降低存款利率浮动上限(类似2022年4月)概率较大;此外,从稳负债角度看,随着美国加息周期进入尾声,国内货币政策压力有所缓解,调降MLF或OMO中标利率的想象空间也依然较大。

若降息落地,债市或将重演2022年三季度末期行情。2022年8月15日央行超预期降息带动做多情绪升温,10年期国债收益率顺畅突破2022年1月份降息后的前低,下行至2.65%附近,但随后止盈盘很快出现,超预期降息带来的利率下行结束,叠加资金边际收紧进一步压制债市情绪,10年期国债收益率持续回调。

故需要注意的是,资金宽松过程中是债市的良好买入机会,但资金宽松成为现 实后建议回归谨慎。我们在3月12日周报中提出要参考高频数据进行逆向博弈, 这一思路对于资金同样适用——在货币政策引导资金价格围绕政策利率波动的背景下,当资金紧张时,央行倾向于放量以维护流动性平稳,带动资金价格下行;当资金宽松时,央行倾向于回笼以避免流动性泛滥,带动资金价格上行。基于这一逻辑,目前市场对资金宽松幅度和存单利率下行幅度存在分歧实际上提供了较好的买点,而随着资金边际回暖,资金价格调整致政策利率附近后, 应该及时回归谨慎,避免过度乐观。

本文作者可以追加内容哦 !