六国化工市值29.31亿元,股本5.22亿股,5.62元/股。

公司是华东地区磷复肥和磷化工一体化专业制造的大型企业,是国家重点发展的大型磷复肥生产骨干企业之一。

2022年,公司申报国家专利奖 1项、省科技进步奖 1项;2022年末,公司累计获取授权专利 309件,其中发明专利 59件。

劣势

1.安全环保风险

公司以及重点子公司属于化肥生产型企业,对安全、环境保护的要求较高,加上我国正逐步进入高质量发展阶段,公众的环保意识日益增强;国内安全环保标准趋于严格,安全、健康、环保的压力增加,公司将面临更大的环境生态保护压力。

2.大宗原料均来自外购,成本增长风险

公司主要大宗原料如煤炭、磷矿石、钾肥、天然气等均依靠采购获取的自然资源,随着化肥工业发展,资源瓶颈日益凸显,获取难度加大、成本上涨。

生意社数据显示,磷矿石参考价自2021年年初以来持续走高并连续刷新历史纪录,2023年4月20日,报1106元/吨。

3.财务状况不佳

公司报表资产负债率为 72.59%,与同行业可比上市公司平均水平相比,公司资产负债率水平较高。

4.定增又来了

2021年2月公司发布公告称,拟发行股票募集资金总额不超过(含本数)51,951.36 万元,扣除发行费用后将全部用于补充流动资金及偿还银行贷款。

让人难受的是公司对于此次定增迟迟没有下文,可能也是因为股价太高的因素,控股股东不愿意高价定增(2021年的定增是铜化集团全额认购)。直到2022年12月发布新定增时同时发布停止2021年2月的定增工作。

但是公司短期负债多,流动资金不足以偿还,再加上还需要投资新项目,公司用钱的地方很多,所以公司还是需要通过定增来募集资金。

直至2022年12月,公司又发布公告要搞定增,这次是要募集8个亿投资电池级精制磷酸,不止这次定增是否还是狼来了?

优势

1.公司产能

公司及其控股子公司合计拥有近60万吨P2O5(五氧化二磷)产量,其中绝大部分转化为磷铵、复合肥等基础肥料产品。公司磷酸一铵产能30万吨、磷酸二铵产能64万吨、尿素产能30万吨、复合肥产能150万吨的生产能力。

2.工艺

公司 “萃取净化法”湿法磷酸净化及磷酸盐装置是国家科技支撑计划工业化示范项目,其工业磷酸一铵产品质量国内领先,精制磷酸应用于电池原料行业,可取代能耗高的热法精制磷酸。

3.品牌优势

公司拥有“六国”、“淮海”等中国驰名商标。公司成功注册“六瑞”等256件商标, “LANDGREEN”商标成功在印度、韩国、印度尼西亚、中国台湾等八个国家和地区注册。主导产品“六国”牌磷酸二铵荣获中国名牌产品、全国用户满意产品等称号, “六国”商标入选中国最有价值商标 500强。

4.生产要素禀赋优势

公司本部坐落于长江沿线,直通湖北宜昌磷矿供应地;同时,安徽地区拥有亚洲地区最为丰富的硫酸资源,公司具备“酸肥结合”、“矿肥结合”的生产要素禀赋优势;合成氨、尿素、磷酸一铵原料等内部自产自供,汽电联动以及石膏水洗、淋溶水回用等,公司循环经济与规模优势得到充分匹配,结合便捷价廉的物流条件,公司基于要素禀赋的成本战略优势在行业内持续处于领先地位,是公司难以复制的核心竞争力。

5.再次中标国家化肥淡储(淡季商业储备制度)

报告期内,公司完成国家2021/2022年度5万吨春耕肥淡储和2022年 10万吨夏季肥临时储备、安徽省2022年2.5 万吨夏季化肥淡储任务;在2022/2023、2023/2024两个年度国家化肥商业储备招标中,公司共计获得 10万吨/年度的化肥淡储标的。

6.公司职业健康、安全及消防管理总体受控

全年未发生轻伤及以上生产安全事故,未发生职业病危害事故,员工安全教育、取证率 100%,职业病危害因素检测合格率100%,隐患整改率 100%,污染源在线监控系统运转、传输、监测数据合格、公开率100%,第三方监测机构环境监测合格率 100%,铜陵市环境监测中心站监督性环境监测合格率100%,污染物排放量在排污许可总量控制范围内。

7.定增投资电池级精制磷酸

2022年,公司为加快产业转型升级,推动高质量发展,在湖北省当阳市坝陵工业园区出资 2亿元设立全资子公司湖北徽阳新材料有限公司,建设新能源新材料一体化一期项目。

2022年,公司会同中介机构制定再融资预案,向控股股东铜化集团在内的不超过 35名特定对象,募集资金8亿元左右。其中,铜化集团认购股份数量不超过70,452,256股(含本数),且本次发行完成后持股比例不超过公司总股本的30%。本次募集资金用于湖北徽阳新材料有限公司 “28 万吨/年电池级精制磷酸项目”建设,项目建成后将形成年产28 万吨电池级精制磷酸,以及5 万吨高档阻燃剂的生产能力。

本项目已取得了当阳市发展和改革局出具的《湖北省固定资产投资项目备案证》,并已经通过出让方式获得了位于庙前镇清坪河村面积为 50,7267.59的募投用地。目前,公司正积极办理本项目涉及的环评、能评等相关手续。

8.优化公司架构

公司开展内部机构精简优化改革,将职能相近、专业相通、业务交叉的单位部门进行整合或撤并,通过合并、重组,公司二级机构由原来的 25个调整为现在的 10个,下降 60%,进一步优化了管理层级,精干了人员配置。

9.在建项目

目前正在设计建设 10万吨/年电池级磷酸、10万吨/年工业级CO2、10万吨/年食品级CO2、2 万吨/年电子级双氧水(UP-1)、28 万吨/年精制磷酸等工业化装置,其中电池级磷酸、工业级CO2 和电子级双氧水项目计划 2023年底建成投产。

10.财务亮点

经营活动现金流量净额连续9年都是正值,连续2年在4亿以上,就连最困难的2018年和2019年公司重度亏损的两年里依然是正数。

应收票据和应收账款仅8,450万元,应收账款周转率平均为108.46(次/年),公司收账迅速。

11.控股股东混改成功,其控股股东变更

自从控股公司铜化集团混改完成后,公司的管理团队大换血,使得公司经营情况大幅度逆转,营业收入大幅提升,2020年到2022年这三年同比提升10.78%、24.08%和26.15%,扣非净利润也接近或超过往年最高数值。

混改后的铜化集团控股股东实际是安徽创谷,因2020年8月18日,安徽创谷和安徽鹤源签署《一致行动协议》,根据《一致行动协议》的约定,遇事不决就一同协商,协商一致就按协商结果来,不一致就听持股份额多的,也就是听安徽创谷的,故安徽创谷能够实际支配安徽鹤源的表决权,安徽创谷为铜化集团的控股股东。

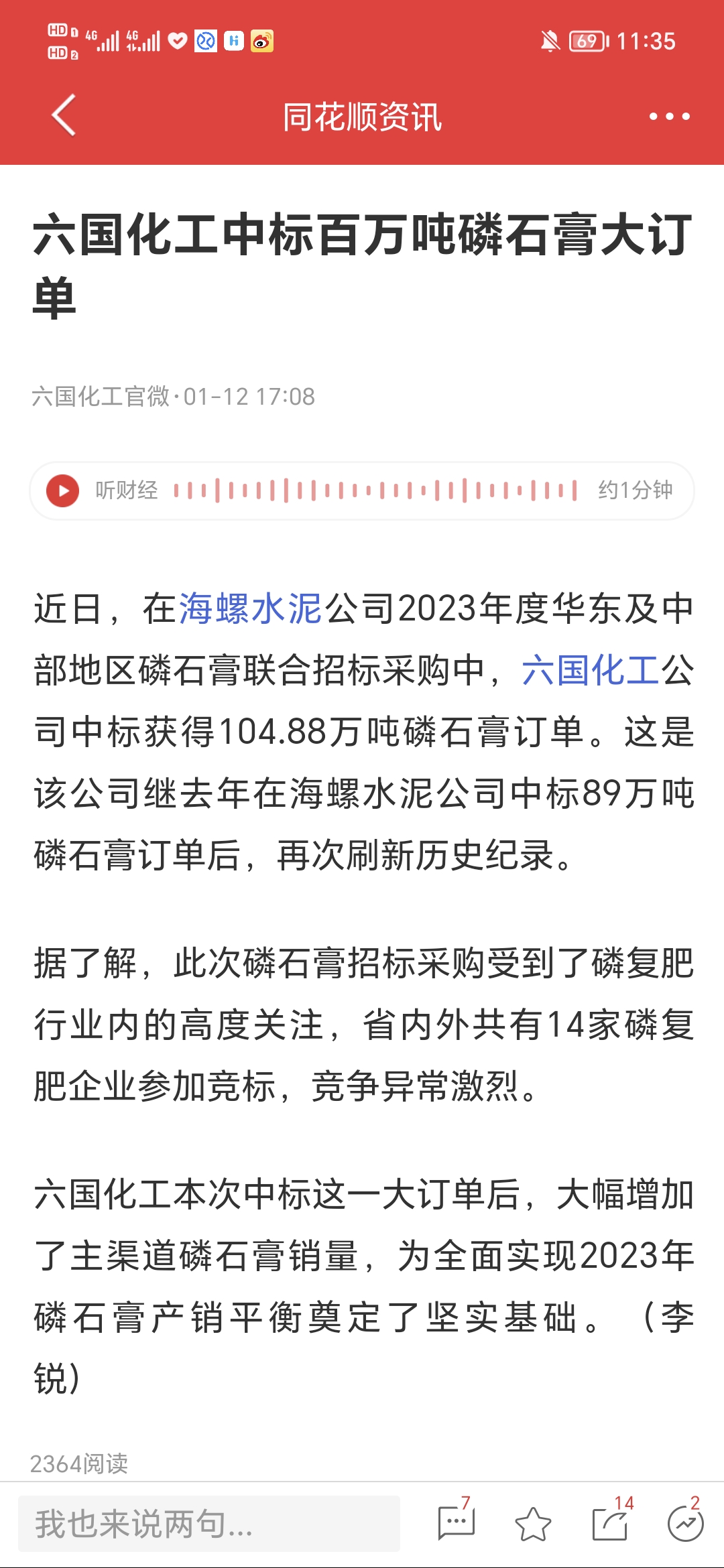

12.中标百万吨磷石膏大订单

小结

1.披星戴帽:暂无此风险。

2.加分项:工艺优势+生产要素禀赋+中标国家化肥淡储+公司安全总体可控+定增投资电池级精制磷酸+优化公司架构+财务亮点+中标磷石膏大单+股本少

3.减分项:安全环保风险+大宗原料均来自外购+成本增长风险+财务状况不佳+定增压制股价

4.估值:目前的价位已经比较低,是较好的建仓价格,向下看到4.5元,当定增落地叠加市场行情,向上看到10元;未来电池级精制磷酸项目正式投产,如能给公司带来好的效益,可看到20元;再看远一点,若公司将来能有拥有自给自足的磷矿(无论国内还是国外),那公司的股价就有可能再上一层楼。

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。班长力求信息准确可靠,但不对这些信息和判断的准确性或完整性作出保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任,望每位读者朋友独立思考谨慎投资,并对自主决定的投资行为负责!

2023年8月30日,为加强磷石膏综合利用和销售业务,减轻公司的环保压力,并进一步规范上市公司治理,避免同业竞争和减少关联交易,公司拟以 0 元交

易对价方式向铜化国贸、新桥矿收购其分别持有的绿阳建材51.69%、24.15%股权。收购完成后本公司直接持有绿阳建材100%股权。

2023年8月17日 ,六国化工公司召开专题会议,研究部署推进绿阳建材公司60万吨/年磷石膏综合利用技改项目,拓宽磷石膏综合利用新途径,加快磷石膏综合利用步伐,促进循环经济发展。这次技改项目重点包括10万吨/年水泥缓凝剂,15万吨/年建筑石膏粉和15万吨/年砂浆。并要求项目力争在9月开工建设,年底建成投产。

定增后续

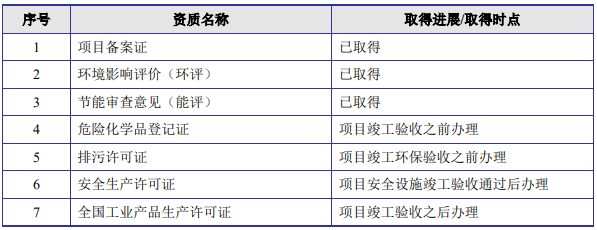

2023年6月30日,本次募投项目实施所需的全部资质、许可及认证要求以及当前取得进展情况具体如下:

实施募投项目的子公司湖北徽阳公司已经取得本次募投项目实施所需的项目备案证、环评批复及节能审查意见,后续将根据项目建设进程按照法律、法规以及规范性文件的规定及时办理、取得募投项目实施所需的其他全部资质、许可及认证。

2023 年 4 月 28 日,公司收到上交所出具的通知,上交所对公司报送的发行证券的募集说明书及相关申请文件进行了核对,认为申请文件齐备,符合法定形式,决定予以受理并依法进行审核。

本次向特定对象发行股票数量不超过

156,480,000 股,其中,铜化集团拟认购股份数量不超过70,452,256 股,且本次发行完成后持股比例不超过公司总股本的 30%。

本次发行募集资金总额不超过 80,000.00 万元

。

2023.11.13更

2023年11月6日,公司收到控股股东铜化集团通知,铜化集团的股东正在筹划重大事项,该事项可能导致公司实际控制人发生变更。

2023年11月8日,公司控股股东的股东:铜陵国控、创谷新材、鹤源投资、安徽省投以及本公司的控股股东铜化集团与交易对方万华化学集团股份有限公司(简称“万华化学”)签署了《股权变更框架协议》。

拟通过各方合作,万华化学将成为铜化集团化工业务的控股股东,依托万华化学技术创新优势,加快化工业务发展。框架协议的主要内容如下,万华化学及其关联方先采取购置铜化集团现有股东部分股权,然后铜化集团实施公司分立,将化工业务关联公司继续保留在现有公司(下称分立后的铜化集团),该板块包含安徽六国化工股份有限公司。

万华化学及持有分立后的铜化集团 51%的持股比例(同时持有其非化工业务34%股权,为非控股股东,但享有重大事项一票否决权),并享有控制权。铜陵国控和安徽省投持股比例调整为 15%;创谷新材和鹤源投资持股比例调整为 34%,并享有重大事项的一票否决权。

若本次交易顺利实施完成,万华化学将持有分立后的铜化集团51%的持股比例,并享有控制权。六国化工的实际控制人将变更为烟台国资委。

万华化学2022年营收1,656亿元,扣非净利158亿元,员工24,387人,总结就两字“有钱”。

2023年5月份,在万华化学股东大会上,公司高层明确表示加大电池材料资本开支。2023年,万华化学在电池材料项目计划投资33.4亿元,同比大增173.8%。

近年来,万华化学在电池科技相关领域的布局已涉及三元正极材料、磷酸铁锂正极材料、负极材料、电解液溶剂等。不过在磷酸铁锂上游磷矿资源领域,万华化学此前尚未有大规模布局。

而铜化集团旗下有六国化工和安纳达两家上市公司,拥有6家高新技术企业,具有锂电所需的磷矿资源和钛白粉等产能。其中六国化工参股公司宜昌明珠磷化工磷矿储量1.3亿吨。

万华化学非常看好电池材料的市场前景,一直致力于电池技术的研究和发展。目前在眉山有1万吨三元和5万吨磷酸铁锂产能。同时万华化学与中国化学工程集团、铜化集团在襄阳投资建立新能源产业园,聚焦新能源、高端电子化学品、食品级磷酸盐、工业级磷酸盐等领域,打造全链条循环经济园区,为公司未来发展电池产业链形成互补。

2024.1.5更

2023年12月25日,由于存在控制权变更导致实控人产生变化的情况,六国化工定增事项一杯暂停,定增依然遥遥无期。

2024.3.17更

2024年2月7日,鉴于万华化学拟参与收购公司控股股东铜化集团的事项尚在前期工作中,公司预计无法在三个月内落实相关事项。根据有关规定,公司决定向上交所申请撤回公司向特定对象发行股票申请文件。

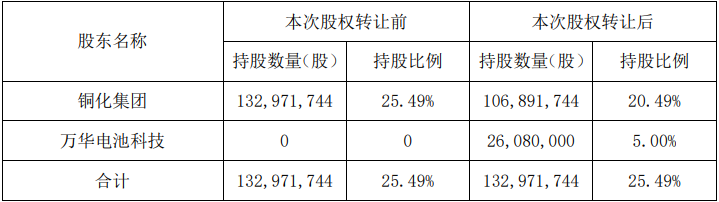

2024年2月27日,万华化学收购公司控股股东铜化集团终止。 公司控股股东铜化集团与万华化学全资子公司万华电池科技签署了《股份转让协议》,铜化集团拟通过协议转让方式将其持有的26,080,000股股份(占公司股份总数的5%)转让给万华电池科技;铜化集团向万华电池科技转让六国化工5%股权完成后,铜化集团仍持有六国化工106,891,744股股份,占六国化工全部股份总数的20.49%。 转让价格为4.44元/股,转让总价款为115,795,200元。

2025.8.27更新

徽阳新材料项目进展

2023年10月19日,140万吨选矿装置振动给矿机设备采购项目中标。

2023年12月22日,140万吨选矿装置带式输送机设备采购。

2023年12月29日,140万吨选矿装置渣浆泵采购。

2024年2月24日,140万吨磷矿石选矿装置设计招标。

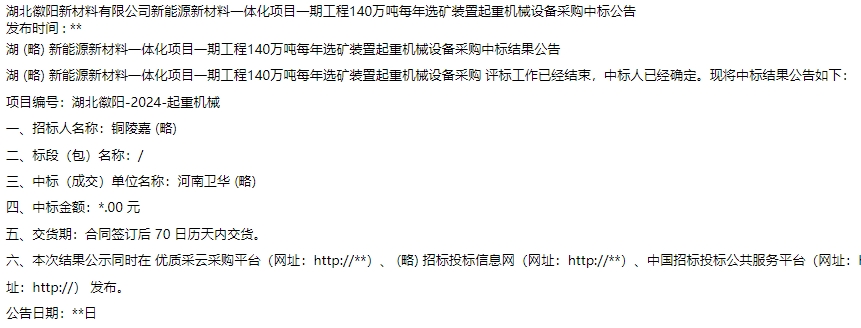

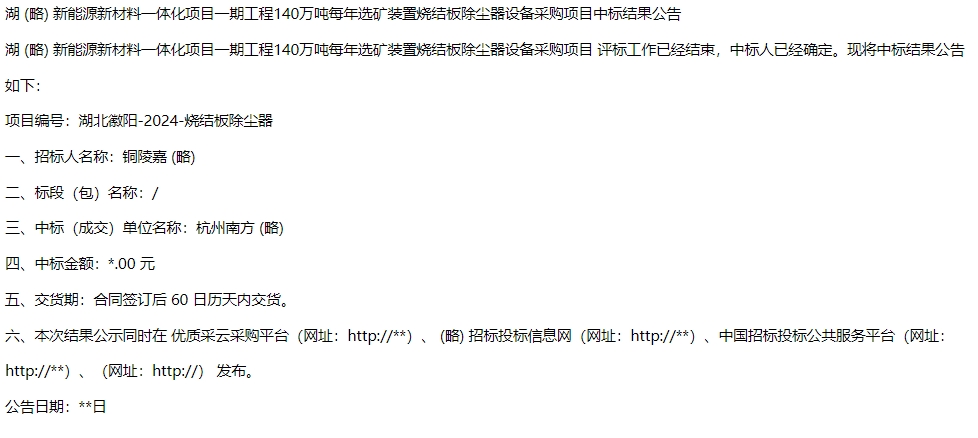

2024年3月26日,140万吨选矿装置起重机械设备、烧结板除尘器设备中标公告。

2024年4月28日,140万吨每年选矿装置球磨机采购招标。

2024年5月8日,公司拟将全资子公司徽阳新材料45%股权以7,402.02万元的价格转让给万华电池科技(公司二股东),转让完成后公司仍持有徽阳新材料55%的股权。

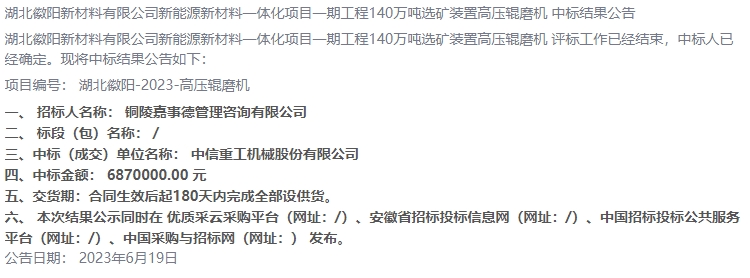

2024年6月9日,140万吨选矿装置高压辊磨机-中标结果。

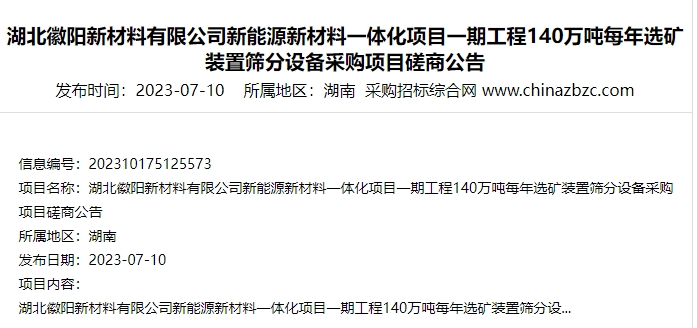

2024年7月10日,140万吨每年选矿装置筛分设备、浓密机成套设备采购项目。

本文作者可以追加内容哦 !