4月25日晚,瓜子行业龙头老大洽洽食品发布了2022年年报和2023年一季报,这是洽洽食品连续第五年营收利润双增。业内人士分析,洽洽食品去年以来保持了业绩稳健发展的态势,布局的新产品新渠道将赋能其未来发展。

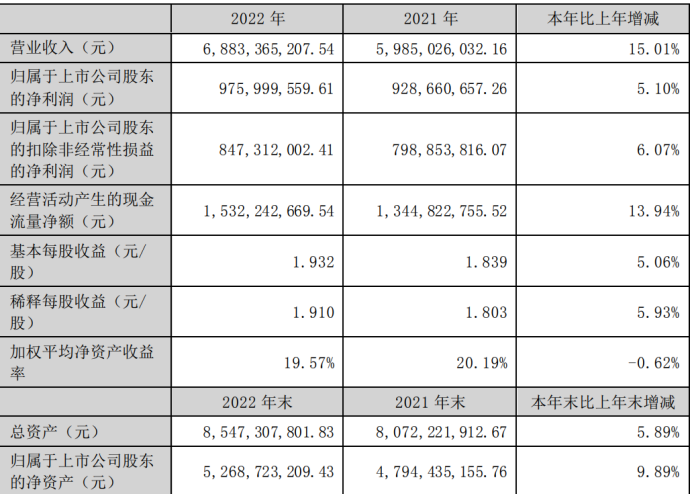

据财报显示,2022年,洽洽食品实现营收68.83亿元,同比增长15.01%;实现净利润9.76亿元,同比增长5.1%。

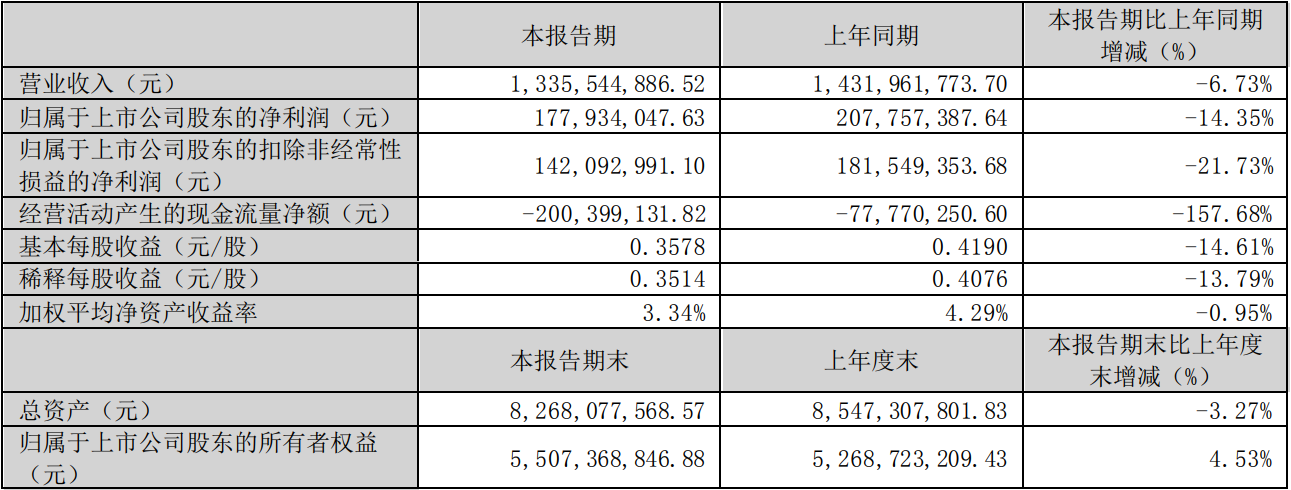

但今年一季度洽洽食品却出现了营收和净利润双双下降的情况。财报显示,洽洽食品一季度营收为13.355亿元,同比下降6.73%,归属于上市公司股东的净利润为1.779亿元,同比下滑14.35%;归属于上市公司股东的扣除非经常性损益的净利润为1.421亿元,同比下降了21.73%。

此外,洽洽食品的股价也有所下降。截至4月26日,洽洽食品的股价曾触及2023年以来的年内新低,39.52元,最终收盘价为41.97元,对应总市值为212.8亿元。

2022年营收净利双增长,坚果业务有望进一步提升

对于2022年上涨的业绩,洽洽食品强调了产品和渠道两方面原因。其中,渠道下沉被公司称为葵花子产品销售量增长的主因。

海通证券也在研报中指出,洽洽食品收入端体现出强大的韧性,这受益于其积极探索渠道精耕模式、进行县乡突破以及新场景、新渠道的拓展,与茶饮、餐饮、山姆会员店和零食量贩店等合作有所突破,特别是挖掘零食量贩赛道发展机遇,带来业绩增量,不断扩大市场占有率,提升销售渗透率。

从渠道方面来看,2022年洽洽食品通过推进产品创新、开展渠道精耕、弱势市场提升、县乡市场突破以及新场景、新渠道的拓展,公司不断扩大市场占有率,提升销售渗透率。深耕电商不断夯实主航道,开展营销创新,线上线下资源聚焦和营销协同,销售规模持续增长。

此外,公司还通过设备升级、技术创新和数字化管理,不断提升产品质量和供应链运营效率;通过组织变革,不断激发组织活力。

从费用支出方面来看,2022年洽洽食品的销售费用为7亿元,同比增加了15.95%;管理费用为3.4亿元,同比增加了28.62%。对于财务费用的增长,公司解释称;“财务费用 2022 年度发生额较 2021 年度增长 62.08%,主要系因汇率变动而计提的汇兑净损失金额增加所致。”

从产品品类来看,葵花子收入提高14.42%至45.12亿元,坚果类收入增加18.78%至16.23亿元,其他产品收入提高30.92%至7.05亿元。其中,葵花子作为洽洽食品的核心产品之一,已经成为国内市场上最受欢迎的炒货类休闲食品。

除此之外,2022年洽洽食品持续聚焦小黄袋每日坚果,不断进行风味化、功能化延伸,持续对消费者进行坚果营养知识的宣传以及渠道持续渗透,小黄袋每日坚果全年含税销售额超过12亿元。其中,屋顶盒版每日坚果礼盒通过对三四线等下沉市场持续渗透,拥有近20万个终端,全年销售额增长较快。

对于坚果业务,零食行业的券商分析师董求谛认为,洽洽食品坚持铺货和品牌投入来打造消费者心智,不断提升整体市占水平。在消费环境逐步向好的背景下,洽洽的品牌力以及市占率有望随着行业红利逐步回归而进一步提升。随着公司逐步完善坚果供应链环节,规模化推动下预计公司坚果业务收入和盈利能力有望进一步提升。

开源证券指出,洽洽食品目前主要收入来自一二线城市,强势区域的市场占有率较高,但下沉市场相对弱势,下沉市场仍存在较多散装瓜子产品,瓜子业务未来空间较大。

从营销宣传上来看,目前,洽洽食品的品牌自媒体矩阵涵盖微博、微信、抖音、视频号、小红书等平台,公司用优质的内容持续赋能品牌与品类,通过创意视频焕新公司的品牌形象。

广东省食品安全保障促进会副会长朱丹蓬表示,洽洽拥有全产业链的优势,去年其整体业绩较好,主要是因为它基本盘比其他同行业企业更强更稳。

一季度业绩双降,价格提的太高遭吐槽

洽洽食品股份有限公司是由安徽洽洽食品有限公司整体变更设立的外商投资股份有限公司,成立于2001年8月9日。洽洽食品是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代休闲食品企业,被誉为中国炒货行业的领跑者。

洽洽食品曾在2021年表示,公司三年战略目标为2023年含税销售收入100亿,其中瓜子含税收入60亿、坚果含税收入30亿、休闲食品含税收入10亿;五年希望做到国内坚果第一、葵花子巩固国内领先地位。未来3-5年规划覆盖100万个终端。

虽然洽洽食品此次营收利润双增,却离“百亿收入 百万终端”的双百战略目标仍有一定距离。如果洽洽食品2023年想要实现100亿元的营收目标,就必须要有45.3%的同比增长,这对于洽洽食品来说简直是一道天堑。

而洽洽食品今年一季度的营收下滑,更是加大了洽洽食品实现百亿目标的难度。洽洽食品对动销不及预期解释称,“主要系备货节奏前移,今年春节集中在去年11-12 月备货;消费力尚未修复,提价略有扰动,或影响第一季度补库情况。”

但一季度的业绩下滑仍打击不了洽洽食品对第二季度的信心。洽洽食品表示“今年2 月公司已将10 多款特供产品进场零食专营,元气坚果亦进驻山姆渠道,预计第二季度逐步起量,助力收入恢复常态化增长。”

在价格方面,今年4月9日一位投资者在深交所互动易平台上留言吐槽洽洽瓜子在三线城市的售价太贵:

“在一个三线城市的小超市里,公司产品铺面不大,只有很少的几种,而且原味瓜子150克要8块9,而老街口的500克的才8块9,差距太大,我不知道咱们的营销是怎么搞的?难怪销售收入持续下降。”

对此,董秘回应称:“公司近年来通过弱势市场提升、三四线及县乡市场的拓展,持续探索新场景新渠道,促进销售收入持续增长。”

而在最近的投资者关系活动上,洽洽食品表示暂时还没有调价的计划,短期的压力,公司会优先通过提升内部运营效率和开展各项成本改善活动来进行应对。

对于洽洽食品的发展,深圳中为智研咨询有限公司研究员许伯武认为,“相较于竞争对手,洽洽食品有自己的瓜子主业优势,其品牌与市场壁垒较高,其他品牌很难进入,看好其未来发展。”

在评级方面,国金证券04月26日发布研报称,给予洽洽食品买入评级。评级理由主要包括:2023年第一季度动销不及预期;成本高位+费投增加,扰动盈利水平;短期基本面承压,期待第四季度成本改善。

本文作者可以追加内容哦 !