第一次研究祥生医疗是在它发布今年的一季报后,当时完全被它的业绩和基本面吸引了。

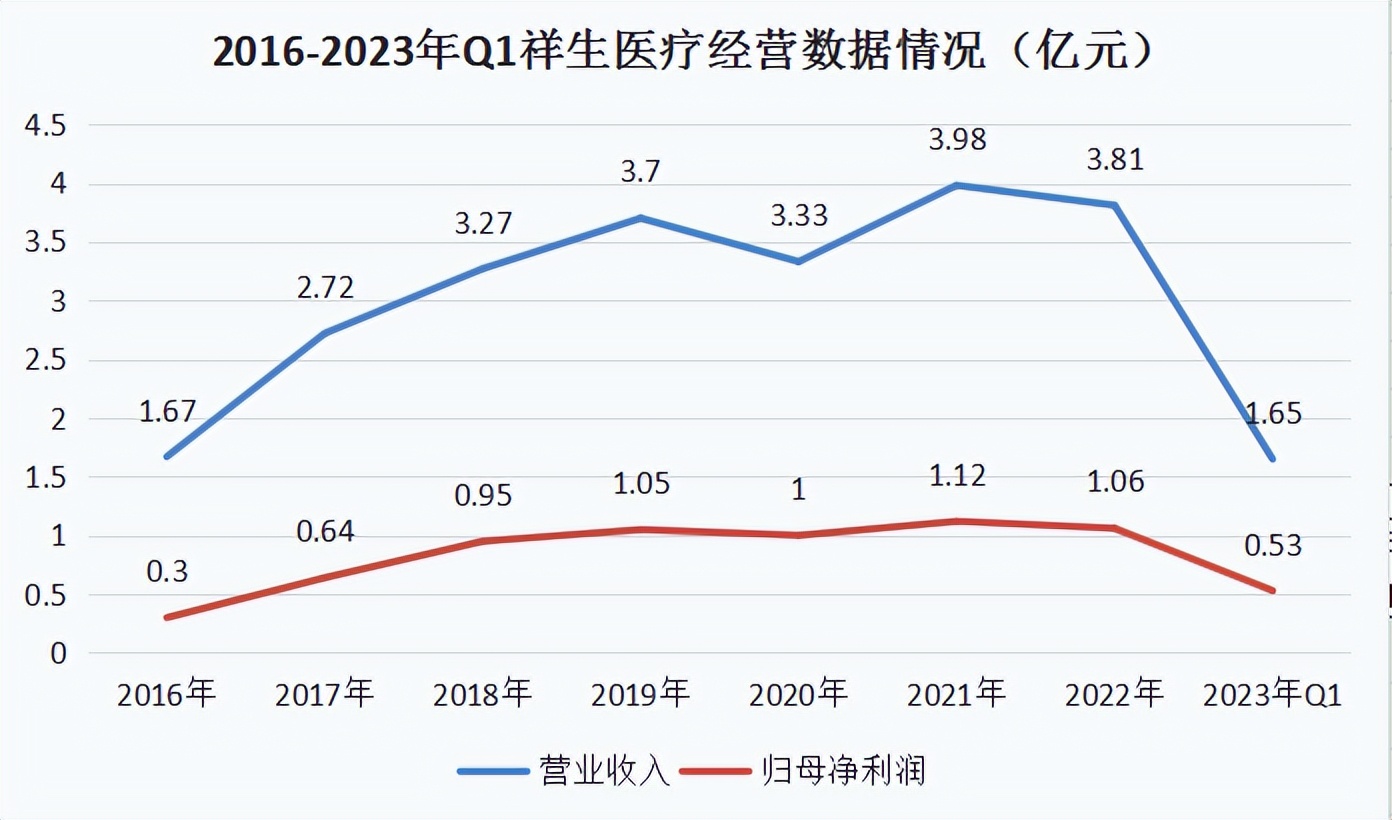

2023年一季度,祥生医疗实现营业收入1.65亿元,同比增长64.55%;

归母净利润0.53亿元,同比增长111.31%。

与此同时,作为一家主营业务为超声医学影像设备的公司,其技术含量不言而喻,企业彩超产品一台平均卖到5、6万,2023年一季度毛利率、净利率分别达到了60.46%、31.8%,且相比于去年同期均在增长。

在其发布一季报后的第二天(4.20)我便跟大家进行了分享,到今天祥生医疗的股价已上涨了超20%。(不知道大家有没有看到?)

今天我想再对它进行一下深度解读,讲讲它的长期逻辑。

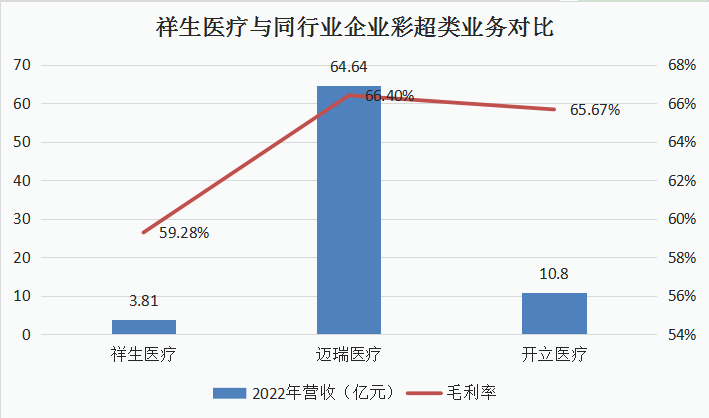

祥生医疗有两家可以对标的同类公司,也就是国内彩超市场的龙一和龙二,迈瑞医疗和开立医疗,而祥生医疗刚好是龙三。

虽然和迈瑞医疗和开立医疗有着不小的差距,但因此我们可以看到祥生医疗面临着较大的市场空间。

截至2022年,祥生医疗实现营业收入不到4亿元;而迈瑞医疗的医学影像类产品营收超过60亿元,开立医疗的彩超业务营收则达到10.8亿元。

往远了看,开立医疗和迈瑞医疗不就是祥生医疗未来的目标吗?不仅营收增长空间很大,而且盈利能力也有提升空间。

对于祥生医疗来说(招股书),其于2011年公司推出了国内品牌首款平板彩超,2017年推出了高端笔记本彩超Sonobook系列,2019年布局的乳腺专用超声申请注册且获得了人工智能相关证书,可见其产品布局是循序渐进的,也因此在上市前(2019年前)维持了稳步增长。

一直到2020年,包括2021-2022年,三年疫情在一定程度上阻碍了祥生医疗的增长,企业主要销售市场为海外,疫情期间不仅使订单交付周期变长,而且也限制着产品市场的需求。

相比于迈瑞医疗这样的大企业,祥生医疗的渠道力较弱也显示出一定的不足。

但2023年一季度祥生医疗实现了恢复性的增长,依然展现着发展活力。在国内市场,企业面临着下游医疗市场扩容同时带来的国产替代、产品迭代机会,在国外市场,依托已有的竞争力,实现恢复性增长以及产品迭代。

经历了“十三五”期间的快速发展后,我国医疗设备产业在“十四五”期间面临着产业升级的机会,我国政策便向这一发展目标推动,同时医疗设备和医疗服务能力提升直接相关,国内外经过疫情冲击都在加强医疗基础设施建设,尤其是我们国家。

另外,值得一提的是,除了超声产品本身的高端化升级外,当前人工智能(AI)辅助产品升级也有望助力企业实现突破性发展。

(资料来源于祥生医疗2022年年报)

2、祥生医疗核心竞争力分析,寻找确定性

2020-2022年疫情期间,祥生医疗的业绩虽然没有明显增长,但企业坚持加大研发投入,2020年-2022年间企业研发费用分别为0.56亿元、0.72亿元、0.78亿元。

在此基础上,企业技术实力不断提升,从而获得了明显的成果。

专利和产品注册方面:三年间企业共获得发明专利授权46项,占到了公司累计获得发明专利数量的48%;新增国内准入许可约23项、国外市场准入许可21项,产品注册项目持续增多。

市场拓展方面:分地区来看,国内市场目前虽然规模不大,且近几年增长不太稳定,但2022年国内市场实现明显增长,且毛利率处于持续增长状态,可见企业国内市场处于良好拓展趋势;

根据最近的《投资者关系记录表》,祥生医疗表示,得益于优化调整内销战略,充分利用公司产品在便携小型化、智能化等方面的特色,在等级医院采取便携设备引流和高端研发合作两种主要方式,公司不断提升的产品力也逐步获得国内市场认可。

另外,国外市场毛利率也在2022年收入下滑的情况下趋于稳定,不排除企业产品已经处于结构升级趋势中。

最后,落脚到产品层面,验证企业当前发展状况及未来发展潜力。

技术创新,高端化方面:

祥生医疗的优势主要在于便携式彩超方面,目前已处于行业领先地位,除此之外,最近几年,企业的高端推车式彩超产品也获得了突破,Xbit系列产品于2020年8月获得FDA美国许可准入(还有巴西、欧盟国外市场),并在2021年获得国内市场准入。

据悉,公司推出的高端彩超产品XBit系列占公司收入份额逐步提升,且增速明显,有望持续带来收入贡献;不仅如此,高端产品的占比提升也将驱动公司盈利能力的提升。

根据2022年年报中的在研项目情况,企业新一代高端推车式彩超已处于研发阶段;以及乳腺专科领域的超声设备项目研发刚刚完成,后续上市也将进一步为企业拓展市场;再就是人工智能领域的开发。

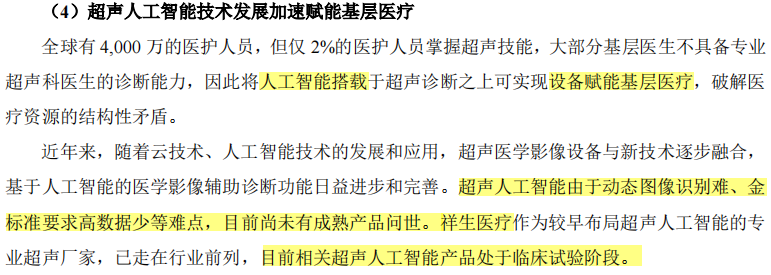

技术创新,人工智能方面:

人工智能对医疗的影响不亚于其他行业,据悉,AI技术在解放医师生产力、提高医疗效率、提升医疗精准度方面,能够为医师阅片、勾画和诊断提供辅助和参考,可大大节约医师时间、提升诊疗效率,进而提高诊断精度,对减少漏诊和误诊具有临床价值。

但是“超声人工智能技术发展也很难,由于超声图像无法标准化、动态图像识别难、金标准要求高数据少、对临床需要深度理解等,对超声人工智能算法要求很高,目前行业内尚未有成熟产品问世”,祥生医疗在4月份的《投资者活动关系记录表》中提到。

作为国内较早从事超声医学影像设备研发的公司,祥生医疗在人工智能方面已经获得了领先的进展(企业在2019年上市时披露的招股书中就提到过)。当前,企业产品虽然还没落地,但正处于临床试验阶段,是比较快的了,未来几年内难道还没希望落地吗?

3、最后,聊聊业绩预期和股价

今天大概通过上述分析,首先我想强调的是,今天这篇文章主要在讲祥生医疗的长期逻辑,可以看到企业当前的发展状况不仅是向上的,而且未来的想象空间更大。

其次做短期预测的话,可以参考券商机构的预测和企业自己的业绩指向。最近看到了一份关于祥生医疗的现场调研,里面提到了一个业绩预期:预计2023年营收将达到约6.27亿元(国内1.5亿元,国外增速60%+,就是4.77亿+),也就是当前祥生医疗被做出的平均市场预测。与此同时,净利润将达到1.74亿元,净利率为27.75%。

这个预测我认为还是很有希望的。

那么落脚到投资上,以1.74亿元的净利润计算,参考2024年的业绩预期,给予50倍的估值,那么市值就是87亿元(透支23年业绩),现在市值为70亿元,只能说虽然企业股价已经涨那么高了(短期估值不低),但从上涨空间角度来看,还是有机会的;

当然,长期来看,企业净利润还会增长,公司致力于成为全球专科超声龙头,我想这也给了我们信心,当然,能否成为下一个迈瑞医疗需要持续不断地验证。

但无论时间多长,估值都不可控,所以因人而异。

最后,个人观点,仅供参考!!

本文作者可以追加内容哦 !