【爆发之年 瞄准五代机J20之后的广阔未来】

近期60家猫狗调研;罕见的独董增持——中简

去年50多元增发3956万股,募集到近20亿正在解决产能瓶颈。

去年与客户A签订21.69亿元重大合同,公司已经明确今年能够提前兑现剩下的17亿元大合同(传说中的歼20?),今年确定进入业绩爆发期。

高性能碳纤维稳定达到国际先进水平,全部产线自主可控自研!打破了发达国家对宇航级碳纤维的技术装备封锁。

ZT9碳纤维发领先5年,公司2015年研发出的 ZT9H碳纤维和 2020年美国赫氏推出的 HM50 几乎是同一款纤维。积极与航空航天总师系统一起开发新一代碳纤维。

三期的首条200吨6K产线试车工作已经结束, 剩余2条线将在今年三季度提前2年完成调试。四期项目也正在规划中了。

2022年,公司整体毛利率高达75.63%,今年一季度增至79%。目前只做高端军品!今年仍然有保供压力(J20),还是供不应求。

2003年,中简的军用碳纤维稳定供货营收冲击20亿元大关(其中A客户17,其他客户3,接近100%纯军品)。看看友商的军品,预估光威复材军用占比45%,稳定供货有所增长,今年军品营收冲12亿。中复神鹰军品占比10%左右,今年军品营收冲3亿。欢迎来补充。【个人笔记,不做买卖依据】

$中简科技(SZ300777)$ $中复神鹰(SH688295)$ $光威复材(SZ300699)$

【军品——细节是魔鬼】原料聚丙烯腈不溶于水,须使用溶剂将聚丙烯腈粉末混合成液态,然后经过喷头喷出。正由于聚丙烯腈不溶于水,因而会在水中凝固成聚丙烯腈原丝。在这个过程中,对喷丝头与液面的距离有非常严格的要求,否则容易造成皮芯结构有缺陷等问题。甚至对液面的稳定性要求也很高,一旦液面有极小的波动将会影响凝固效果。 再比如纺丝时候水浴的温度,以及牵引机等设备的微小震动都会对碳纤维的质量造成影响。 总而言之,就是细节是魔鬼,要制造出高品质的碳纤维,除了要拥有良好的生产设备之外,还必须将整个过程中所有工艺的参数琢磨的炉火纯青,这样才能制造出高品质的碳纤维材料。某企业曾经从国外高薪聘请专家力图研发军品级碳纤维材料,但就是因为对制造细节的没能琢磨透彻,导致生产出来的碳纤维存在不少瑕疵,根本达不到军用材料的门槛,最后只能降级用于民品,价格差了十倍。![[强壮]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot59.png "强壮")

【中简湿法工艺碳纤维的独特优势】在研发端,公司干喷湿纺和湿法都有,产业化端主要是湿法。在后续项的建设上,针对不同应用场景,公司考虑了不同的纺丝方式。

中简科技目前的产品生产主要采用了湿法纺丝技术。招股书:“湿法纺丝工艺突破了二甲基亚砜溶剂的快速脱除等关键技术难题,湿法纺丝速度超过 130 米 /分钟,远高于国内目前的平均水平,实现了高性能碳纤维原丝的快速稳定化制备。”

坊间专业观点认为,中简的湿法工艺碳纤维代表了宇航级小丝束碳纤维最高级别产品,这是由于湿法碳纤维表面独特的沟槽结构,因此更有利于与树脂基体的结合,与树脂基体的界面结合强度要优于干喷湿法的,在需要与树脂复合的应用中依然会大量使用湿法碳纤维,而航空航天产品几乎都需要树脂完成铺丝复合。

目前国产C919客机中使用了10%左右的碳纤维(进口美国Hexcel公司IM7型碳纤维),因国产化替代趋势,后续一定会采购国产碳纤维,中简从J20转型民用大飞机的降维打击,应该只是时间问题和产能问题了,相信这个愿景正是四期工程的基础,也充分相信中简管理层的能力。

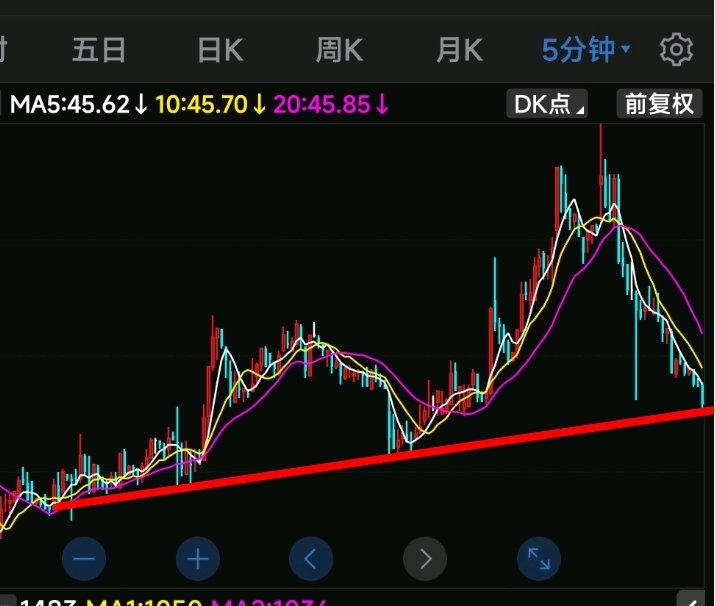

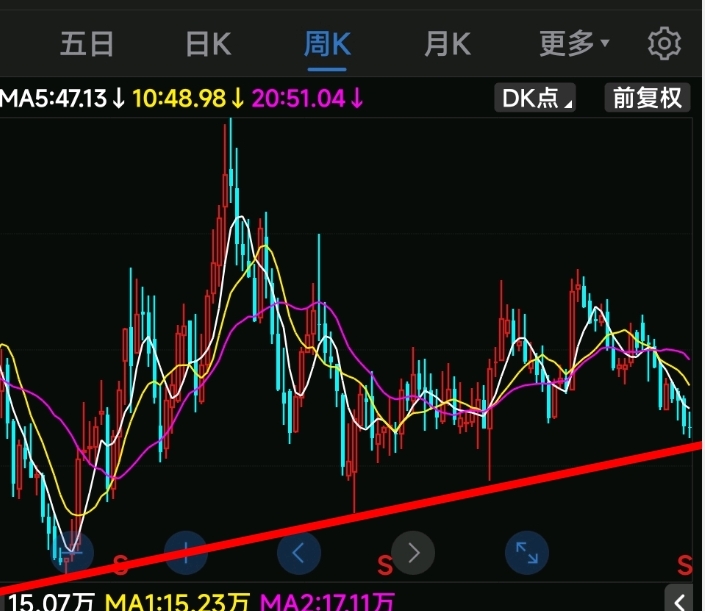

周线和分时线都告诉我要回来开仓了——![[想一下]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot14.png "想一下")

本文作者可以追加内容哦 !