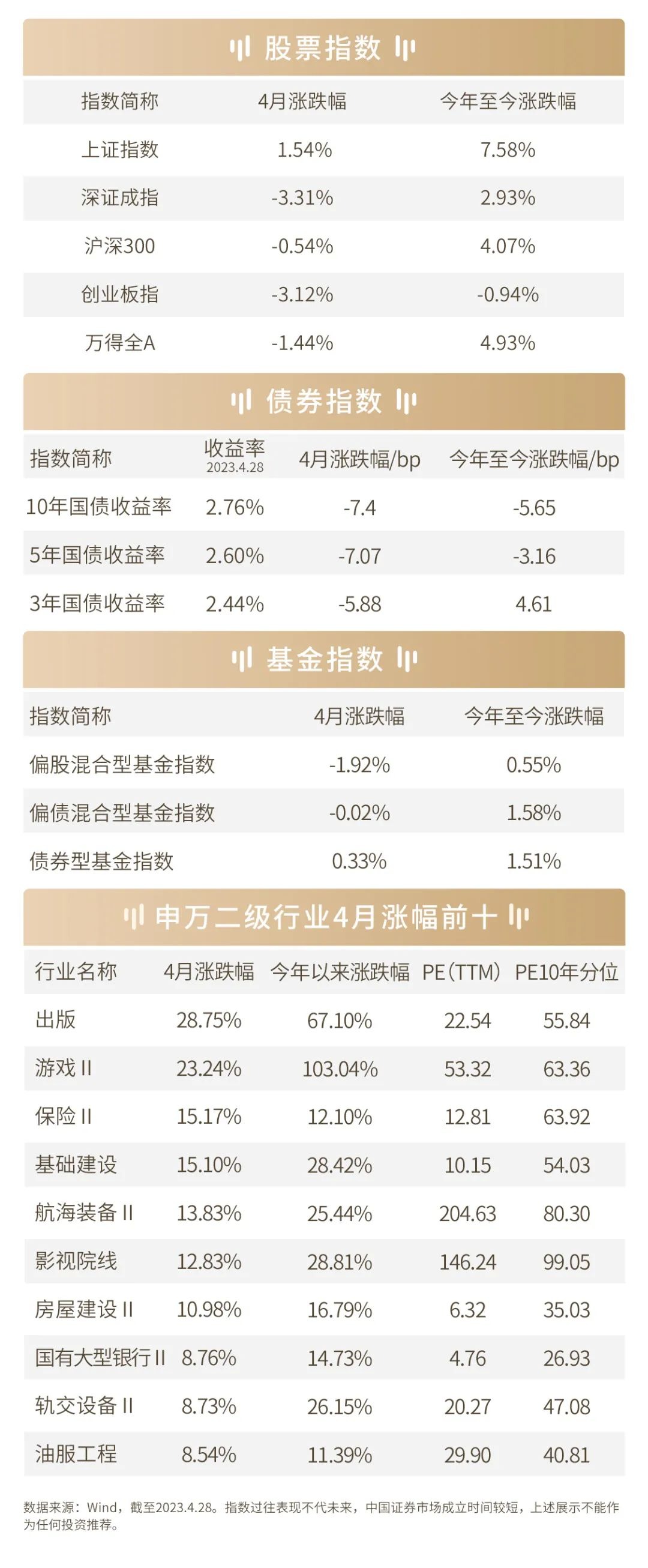

基本面来看,4月官方制造业PMI回落至49.2%,大幅低于市场预期51.1%,前值51.9%,主要分项均有边际回落,需求端回落幅度较大。非制造业PMI回落1.8个点至56.4%,维持在较高位置,建筑业与服务业指数均有所回落。总体上看,4月基本面分化情况加剧,服务业延续较高景气,而制造业则受需求走弱的拖累并未延续环比修复态势。

政策方面,4月政治局会议召开,对基本面的判断是恢复性的,内生动力还不强,需求仍然不足。基于此,会议对宏观政策的定调为“积极的财政政策要加力提效,稳健的货币政策要精准有力”,尽管增量政策尚无清晰的线索,但出现政策支持力度大幅收紧的概率较小。预计二季度货币政策或仍维持宽松状态,资金面亦不具备进一步收敛的条件。

海外方面,美联储召开5月议息会议,如期加息25bp并在声明中删除了“进一步加息”的表述,市场认为这或是美联储6月即将停止加息的信号。但在降息方面,鲍威尔的发言较市场预期更为强硬,表示联储在降低通胀上还有漫长的路要走,即使停止加息也并不意味着降息,利率变化仍取决于宏观数据情况。后续关注美国CPI回落速度以及失业率的变化。

今年以来国内经济体现了制造业与服务业的错位修复,或因此导致数据与直观感受有所背离。一季度新增社融同比增长达20.5%,社融存量增速从去年底的9.6%上行至一季度末的10.3%,考虑到社融增速领先经济1-2个季度,虽然GDP环比一季度是绝对高点,但后续经济仍有望继续改善。同时,预计经济政策强刺激的可能性较低,未来经济增长仍然以内生增长为主。

就A股市场来说,当前可能进入经济实质复苏阶段,第二阶段以科技为代表的小盘成长股或仍有机会,同时整体风格趋于均衡,类似2016、2019年,受益于经济复苏的消费、顺周期等行业,同样可能会有结构性和阶段性机会。

4月资金面维持平衡宽松,债市表现强于预期。利率债收益率震荡下行,短端收益率下行幅度略大于长端,收益率曲线变凸,主要受通缩预期升温、月末资金面宽松等因素支撑。信用债收益率以下行为主,信用利差普遍收窄。

向后展望,4月制造业景气度回踩叠加政治局会议中的增量政策线索有限,债市面临的宏观环境总体偏顺风。尽管后续基本面的修复不能因4月PMI回落而完全证伪,但仅依靠内生动能预计较难形成持续性的修复,并可能带来宏观面波动性放大。因此财政政策需要保持一定的支持力度,货币政策有望维持宽松状态,长端利率或在2.70%-2.75%区间震荡,进一步下行空间的打开则需要观察MLF利率,可关注中短端期限利差压缩机会。

从资产配置角度而言,在利率调整风险有限、利率债赔率不足的背景下,预计信用债仍是组合配置重点,着重关注中短期城投债配置价值。

市场在各种预期推动下迎来风险偏好的改善,但经济全面复苏的基础并不扎实,叠加海外衰退预期,市场经历前期抢跑后,进入行业及公司质地业绩预期兑现阶段,过去几个月市场有一定回调。全年来看,经济复苏还需要多重因素配合,但方向清晰,路径虽仍需观察,但也提供了结构性配置机会。在复苏的方向中,相对更看好成长方向,同时泛消费恢复方向也值得关注,但需要结合估值性价比择机配置。

组合构建上,权益资产配置比例维持中性,方向上以均衡全面基金经理作为底仓,持续重视GARP和红利低波策略风格品种进行配置,关注经济复苏带来相关板块的投资机会。成长风格中,精选善于自下而上选股的基金品类进行配置。

固收方面,尽管经济复苏,但预计央行依然维持较为宽松的流动性,加上去年底债券市场已经出现较大调整,未来几个月利率上行空间有限。展望后市,可维持当前中性久期。经济复苏环境下,往往流动性从金融市场流向实体,因此更需要关注部分主体的信用风险,精选高等级信用债基金品类进行配置。

自2021年11月30日基金成立以来,财通资管鸿佳60天滚动持有发起式中短债证券投资基金A类份额2022年、2023年一季度净值增长率分别为3.23%、1.44%,同期业绩比较基准收益率分别为2.37%、0.73%;成立以来至2023年一季度末,本基金A类份额净值增长率为5.12%,同期业绩比较基准收益率为3.38%。数据来源:本基金2022年年度报告、2023年一季度报告。2021年11月30日起至今邹舟担任本基金基金经理。

自2017年8月30日基金成立以来,财通资管鑫逸回报混合型证券投资基金A类份额2017年、2018年、2019年、2020年、2021年、2022年、2023年一季度净值增长率分别为0.07%、-4.43%、20.70%、16.23%、8.56%、-0.60%、5.31%,同期业绩比较基准收益率分别为0.25%、-1.72%、7.80%、5.32%、0.87%、-4.06%、1.17%;成立以来至2023年一季度末,本基金A类份额净值增长率为52.48%,同期业绩比较基准收益率为9.52%。数据来源:本基金2017年年度报告、2018年年度报告、2019年年度报告、2020年年度报告、2021年年度报告、2022年年度报告、2023年一季度报告。2017年8月30日起至今宫志芳任本基金基金经理,2017年9月12日至2018年12月12日杨坤任本基金基金经理,2018年9月14日起至2021年11月8日于洋任本基金基金经理,2021年1月20日起至2022年5月5日李杰任本基金基金经理,2021年11月2日至今李晶任本基金基金经理,2022年2月25日至今林伟任本基金基金经理,2022年5月5日至今石玉山任本基金基金经理。

自2018年5月29日基金成立以来,财通资管瑞享12个月定期开放混合型证券投资基金A类份额2018年、2019年、2020年、2021年、2022年、2023年一季度净值增长率分别为3.28%、7.73%、3.48%、13.90%、0.92%、2.29%,同期业绩比较基准收益率分别为0.29%、4.53%、2.62%、1.50%、-1.78%、0.73%;成立以来至2023年一季度末,本基金A类份额净值增长率为35.37%,同期业绩比较基准收益率为8.03%。数据来源:本基金2018年年度报告、2019年年度报告、2020年年度报告、2021年年度报告、2022年年度报告、2023年一季度报告。2018年5月29日至2019年9月12日陈希希担任本基金基金经理,2020年7月1日至2021年7月29日夏金涛担任本基金基金经理,2018年5月29日以来顾宇笛担任本基金基金经理,2022年8月16日以来周庆担任本基金基金经理。

自2020年3月23日成立以来,财通资管价值发现混合型证券投资基金A类份额2020年、2021年、2022年、2023年一季度净值增长率为65.23%、35.16%、-21.38%、14.48%,同期业绩比较基准为25.75%、-2.55%、-15.20%、3.35%。成立以来至2023年一季度末,本基金A类份额净值增长率为101.00%,同期业绩比较基准收益率为7.41%。数据来源:财通资管价值发现混合基金2020年年度报告、2021年年度报告、2022年年度报告、2023年一季度报告。2020年3月23日起至今姜永明任本基金基金经理,2021年7月21日本基金变更投资范围、投资比例限制、投资策略等。

自2021年11月23日成立以来,财通资管健康产业混合型证券投资基金A类份额2022年、2023年一季度净值增长率为3.84%、15.46%,同期业绩比较基准为-15.48%、0.33%。成立以来至2023年一季度末,本基金A类份额净值增长率为20.39%,同期业绩比较基准收益率为-15.61%。数据来源:本基金2022年年度报告、2023年一季度报告。2021年11月23日起易小金担任本基金基金经理。

自2020年7月10日成立以来,财通资管科技创新一年定期开放混合型证券投资基金2020年、2021年、2022年、2023年一季度值增长率分别为5.99%、19.46%、-24.85%、30.34%,同期业绩比较基准为7.47%、3.29%、-20.30%、0.66%。成立以来至2023年一季度末,本基金净值增长率为24.03%,同期业绩比较基准收益率为-10.94%。数据来源:财通资管科技创新一年定开混合基金2020年年度报告、2021年年度报告、2022年年度报告、2023年一季度报告。2020年7月10日起至今姜永明任本基金基金经理,2021年11月23日起至今包斅文任本基金基金经理。

风险提示:本资料为宣传资料,不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。财通资管提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本材料中提及的策略为当前环境下的投资策略及其举例阐述,本基金将根据宏观环境和市场情况,适时进行投资策略的调整。在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

$财通资管鸿佳60天滚动中短债C(OTCFUND|013977)$

$财通资管鑫逸混合A(OTCFUND|004888)$

$财通资管瑞享12个月定开混合A(OTCFUND|005686)$

#中特估后续或仍存较大空间#

本文作者可以追加内容哦 !