一、 重要信息点评

1、5月15日,央行开展1250亿元MLF操作和20亿元公开市场逆回购操作,中标利率持平于前值。此次央行小幅加量等价续作MLF,基本符合市场预期。

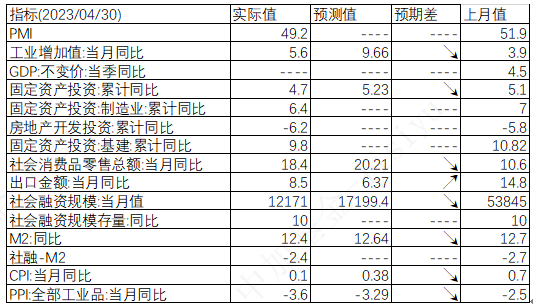

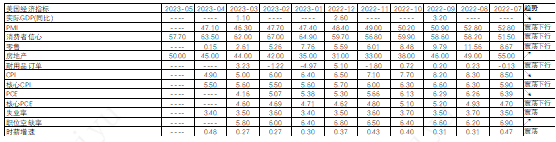

2、5月16日,统计局公布4月经济数据。4月工业增加值同比5.6%,低于预期的9.7%,两年平均同比1.26%,较前值4.4%大幅走弱。季调后环比转负至-0.47%,前值0.28。 三大门类中,采矿业同比0%(回落0.9%),制造业增长6.5%(回落2.3%),电力、热力、燃气及水生产和供应业增长4.8%(回落0.4%)。分行业看,41个行业中25个行业增速上行(上月为26个),其中黑色冶炼、煤炭采选、非金属和金属制品业同比增速回落。投资端,1-4月固定资产投资累计同比4.7%,前值5.1%,预期5.2%。其中,制造业投资累计同比6.4%(前值7%),边际回落,结构上,电气机械、汽车、通信电子维持高增速,高技术制造业投资表现较强,而黑色金属、纺织表现低迷。基建(含电力)投资累计同比9.8%(前值10.8%),小幅高位回落,仍为投资端主要支撑。房地产投资累计同比-6.2%(前值-5.8%),地产投资降幅走阔。分项来看,销售、新开工、施工、竣工面积累计同比-0.4%、-21.2%、-5.6%、18.8%,较前值分别变化1.4、-2、-0.4、4.1个百分点,销售降幅收窄,竣工端继续回升,但新开工与施工继续走弱。保交楼推动竣工端上行,但行业内投资意愿较弱,拿地与新开工走弱。此次4月地产销售降幅收窄,但30大中城市商品房成交面积环比走弱,数据背离一方面和去年疫情影响下一线城市低基数有关,另一方面与统计局更改编制方式有关。需求端,4月社会消费品零售总额两年平均同比2.6%,较前值3.3%继续回落,季调后环比0.49%,前值0.78%。消费修复力度回落,回归弱复苏。结构上,商品零售两年同比回落至2.3%,前值3.34%;餐饮收入两年同比继续上行至23.6%,前值18.6%。商品零售与餐饮收入分化,指向居民商品消费能力受限,而节假日拉动服务类消费。就业方面,4月全国城镇调查失业率5.2%,较前值回落0.1个百分点,但16-24岁人口调查失业率为20.4%(前值19.6%),就业结构性压力仍大。整体看,经济数据环比回落,基建、制造业、地产投资均回落,基建是主要支撑项,地产是主要拖累项。地产端,保交楼政策支持下,竣工仍是主要支撑;房企拿地和新开工意愿仍维持低位,对施工面积造成影响,地产尚未回归良性循环。商品零售表现偏弱,失业率结构性压力较大。经济整体内生动力与信心仍需提振。

3、美国债务上限问题仍有反复。5月18日,美国财政部长耶伦在银行政策研究所召开的高管会议上强调,国会必须紧急解决债务上限问题,拜登和共和党领袖麦卡锡称预计众院最快下周表决债务上限协议。谈判正在围绕着削减支出以及提高债务上限进行。5月19日,美国共和党谈判代表离开闭门会议现场,并表示目前谈判处于暂停状态。债务上限谈判进程仍存不确定性。

4、上周美联储官员表态整体偏鹰。克利夫兰联储主席梅斯特和里士满联储主席巴尔金均重申通胀目标的重要性,巴尔金不排除再度加息,美联储洛根表示目前的数据不足以暂停加息。布拉德表示银行业担忧被过分强调,支持进一步加息作为应对通胀的保险。市场加息预期升温,CME显示美联储6月加息的概率由15%升至36%。

二、 市场表现回顾

a) 股票市场

基金申报与发行方面,上周共计申报基金28支,其中普通混合型基金7支,债券类基金(14支)多于股票类基金(7支),FOF基金申报0支。发行一边,上周基金共计发行178.11亿,发行规模有所回暖,其中主动股票及偏股混合型基金发行规模有所回暖。

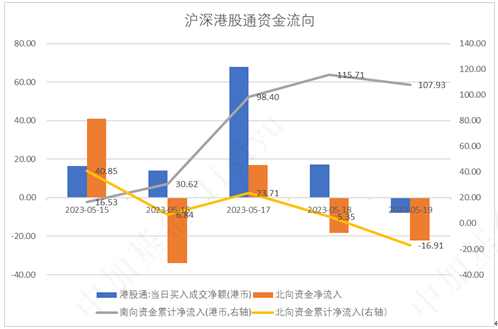

资金流动方面,上周北向资金净流入-16.91亿,较前一周有所减少;同时南向资金净流入107.93亿,较前一周有所增加。

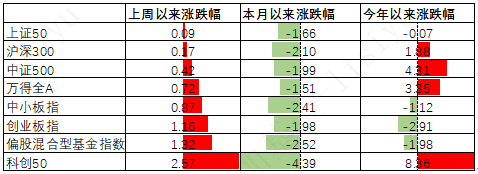

A股表现来看,上周主要板块均呈上行,其中上证50涨0.09%,涨幅最小;科创50涨2.57%,涨幅最大。虽然4月经济数据全面走弱,但A股反而有所回升或表明有部分资金预期基本面见底回升。偏股基金指数涨1.32%。

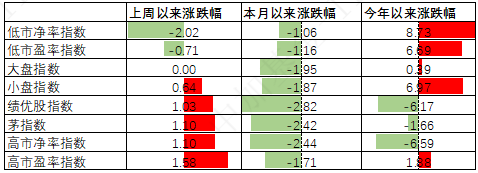

上周A股各风格指数中,低PB指数跌2.02%,表现最差;高PE指数涨1.58%,表现最好。上周市场风格中小盘成长占优。

行业方面,上周31个申万一级行业中11个上涨,20个下跌。其中,今年以来表现强势的TMT继续分化,其中传媒跌5.60%,跌幅最大;电子及通讯则涨5.17%及3.15%,涨幅居前。此外,4月经济数据走弱带动消费行业出现了一定程度的下行,其中房地产、建筑装饰、农林牧渔及商贸零售行业分别跌3.96%至2.60%不等,跌幅居前。另一方面,高端制造相关行业上周表现较好,国防军工、机械设备及医药生物行业分别涨4.79%、4.01%及2.26%。

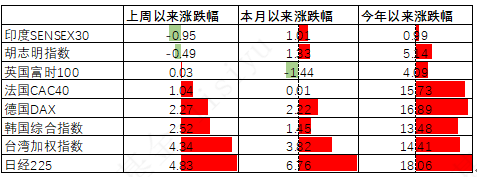

港股方面,恒生指数跌0.90%,恒生科技指数跌1.35%。国内经济数据走弱与加息预期走强背景下港股有所回落。

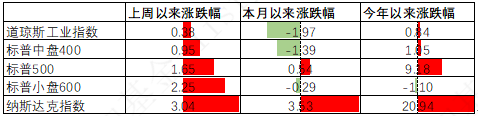

美股方面上周整体回升,其中标纳斯达克指数涨3.04%,涨幅最大;道琼斯指数涨0.38%,涨幅最小。一方面,市场对债务上限问题的担忧有所减弱;同时此前经济数据维持强势使市场对经济软着陆产生了一定预期,在此背景下美股有所回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23年美国经济将面临衰退风险,后续美股盈利面临压制,市场可能已经开始对此进行定价。

其他海外市场方面,日本市场涨4.83%,表现最好;印度市场跌0.95%,表现最差。发达市场较新兴市场表现占优。

b)债券市场

ABS方面,目前各个类型及期限的ABS与国开债间的利差相较于其他券种更低,大部分券种的信用利差处于0.25分位数以下,部分券种利差甚至低于0.05分位。

综合我国各个债券分项来看,随着经济复苏出现一定的震荡,债券利率由于配置需求走出来一波小牛市,后续在复苏力度难以预判且利率分位数偏低的背景下预计债市可能会维持一段时间的震荡。

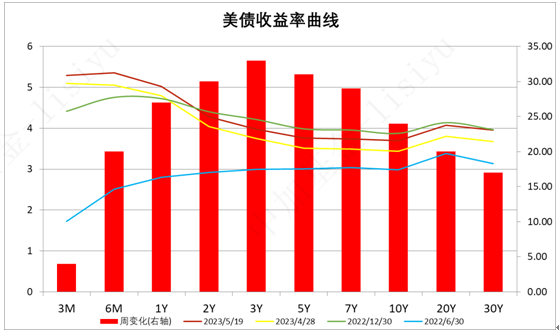

美债方面,上周利率有所回升。其中,3Y上行33BP,上行幅度最大。美联储官员的鹰派言论大幅推升加息预期及债券利率。同时,2Y与10Y美债倒挂幅度有所加深,目前利差为58BP,自22年7月以来美债利率倒挂已经持续了约10个月,历史经验来看23年Q2前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、 资产配置观点

3.1.1经济延续弱复苏,修复动能收敛

4月经济数据显示经济内生性动能走弱。4月工业增加值两年平均同比1.26%,较前值4.4%走弱,季调后环比转负至-0.47%,前值+0.28%。 三大门类中,采矿业同比0%(回落0.9%),制造业增长6.5%(回落2.3%),电力、热力、燃气及水生产和供应业增长4.8%(回落0.4%)。分行业看,41个行业中25个行业增速上行(上月为26个),其中黑色冶炼、煤炭采选、非金属和金属制品业同比增速回落。投资端,1-4月固定资产投资累计同比4.7%,前值5.1%,预期5.2%。其中,制造业投资累计同比6.4%(前值7%),边际回落,结构上,电气机械、汽车、通信电子维持高增速,高技术制造业投资表现较强,而黑色金属、纺织表现低迷。基建(含电力)投资累计同比9.8%(前值10.8%),小幅高位回落,仍为投资端主要支撑。房地产投资累计同比-6.2%(前值-5.8%),地产投资降幅走阔。分项来看,销售、新开工、施工、竣工面积累计同比-0.4%、-21.2%、-5.6%、18.8%,较前值分别变化1.4、-2、-0.4、4.1个百分点,销售降幅收窄,竣工端继续回升,但新开工与施工继续走弱。保交楼推动竣工端上行,但行业内投资意愿较弱,拿地与新开工走弱。此次4月地产销售降幅收窄,但30大中城市商品房成交面积环比走弱,数据背离一方面和去年疫情影响下一线城市低基数有关,另一方面与统计局更改编制方式有关。需求端,4月社会消费品零售总额两年平均同比2.6%,较前值3.3%继续回落,季调后环比0.49%,前值0.78%。消费修复力度回落,回归弱复苏。结构上,商品零售两年同比回落至2.3%,前值3.34%;餐饮收入两年同比继续上行至23.6%,前值18.6%。商品零售与餐饮收入分化,指向居民商品消费能力受限,而节假日拉动服务类消费。就业方面,4月全国城镇调查失业率5.2%,较前值回落0.1个百分点,但16-24岁人口调查失业率为20.4%(前值19.6%),就业结构性压力仍大。生产端,4月官方制造业PMI49.2%,前值51.9%,生产项与需求项均大幅走弱。生产指数回落4.4个百分点,前期修复性动能释放后,生产修复斜率放缓,制造业处于主动去库存状态。新订单指数回落4.8个百分点至48.8%,低于荣枯线,需求环比收缩。非制造业方面,服务业景气分化,消费业表现强于生产业,基建支撑建筑业高景气。融资端,4月新增社融1.22万亿元,前值5.38万亿元,同比多增0.28万亿元。社融总量与结构均边际走弱,主要支撑项为企业中长贷和非标,居民贷款同比多减241亿元,打破此前改善趋势,节假日拉动下,消费需求弱复苏,居民中长期贷款同比多减842亿,此前积压需求释放后,房屋销售数据走弱;居民存款22年3月以来首次多减,叠加居民短贷降幅收窄与中长贷回落,或指向居民用存款还房贷、付首付及消费,居民端预期偏谨慎。

整体看,经济数据环比回落,基建、制造业、地产投资均回落,基建是主要支撑项,地产是主要拖累项。地产端,保交楼政策支持下,竣工仍是主要支撑;房企拿地和新开工意愿仍维持低位,对施工面积造成影响,地产尚未回归良性循环。商品零售表现偏弱,失业率结构性压力较大。经济整体内生动力与信心仍需提振。

3.2 股票市场观点

3.2.1 上市公司业绩增长预期上行,估值处于合理水平。

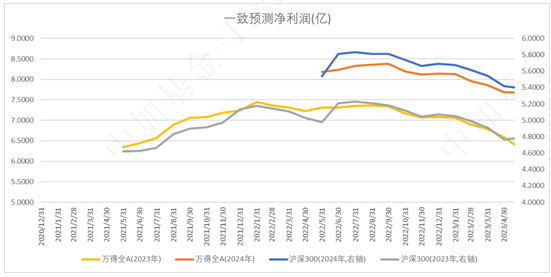

近期万得全A预测PE14.75倍,处于58%分位水平,股权溢价率2.67%,处于73%分位水平。整体看A股估值处于合理水平。

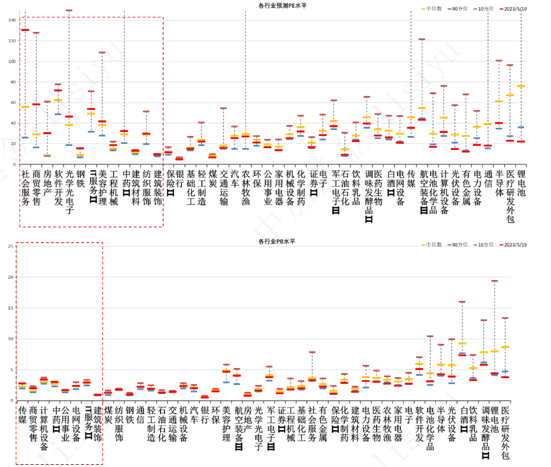

分行业看,少数行业PE估值水平高于过去5年估值中位数,不到半数行业PB估值水平高于过去5年估值中位数,社会服务、商贸零售估值较高。

3.2.2上周,A股小幅上行,疲弱的经济数据叠加美元快速走强的内外压力下,人民币汇率跌破7.0关口,此前热点主题中特估与传媒调整,而TMT中前期调整的电子与通信超跌反弹,TMT板块内部表现分化,国防军工、机械设备反弹,市场分化结构继续收敛。港股调整,能源业、金融业与电讯业相对占优。美股上涨,债务上限不确定性暂缓,市场风险偏好回升,信息技术、可选消费相对占优。

3.2.3 近期数据显示在疫后填坑式修复后,经济修复动能边际放缓,市场对宏观经济的交易逻辑由此前的强现实弱预期转向弱现实弱预期,风格表现上也有所收敛,前期高位题材回调,顺周期板块回吐前期涨幅,部分低位业绩线补涨。后续随着海外经济回落,预计外需将逐步走弱,内需逐步成为经济增长主要驱动力,制造业投资高位震荡后逐步下行,财政前置下基建为上半年主要支撑,而下半年随着经济修复或将逐步减弱,消费或将成为本轮经济修复主要抓手,经济整体向上方向确定,但企业与居民信心不足下经济向上弹性或将偏弱。随着政策对经济定调的落地,市场对经济的分歧在于疫后需求回补之后的修复强度及持续性,后续风格与板块表现将更多来自于地产及信贷数据恢复持续性情况及产业政策支持方向。

3.2.4 配置方向上关注:

1、政策定调经济相对温和,以内生修复及结构化产业政策为主,预计此后经济数据延续弱复苏状态,市场风险偏好暂时难以大幅提升,存量资金博弈下,主题投资延续占优,市场轮动速度加剧,科技风格内部分化加大,当前位置大类资产价格对风险定价已相对充分,仍可积极寻找结构性机会。

2、短期内市场交易结构或趋向平衡,业绩影响力上升,关注低位反转的大盘价值风格。

3.3 债券市场观点

4.3.1 上周债市小幅调整,长端利率小幅上行,主要影响因素为:市场降息预期落空、经济数据弱于市场预期、人民币汇率贬值。

4.3.2 短期看,流动性延续宽松,银行理财配置力量较强,资产荒持续演绎,同时经济修复性动能收敛,基本面风险有限,当前2.6-2.7位置上阻力较大,胜率仍在但赔率已经不高,长债利率转为趋势性上行的风险不大,但在由超预期的基本面或货币政策出现前,向下空间也难以大幅打开。整体中短票息策略或更占优。此后信用扩张效果与货币政策仍是交易核心,同时关注监管对空转套利态度。

目前我们对债券做中性配置,对债券的配置以票息策略为主,优选中短久期高评级信用债。利率债偏波段操作,强调配置时点的性价比。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加安瑞稳健养老目标一年持有混(OTCFUND|007673)$$中加科丰价值精选混合(OTCFUND|008356)$$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$#统一大市场概念大涨#

本文作者可以追加内容哦 !