1、电商业务持续增长,但是看其他几家电商平台,比如京东、阿里,Q1的GMV是下降的,那么整体来看,电商份额可能是“传统电商去直播电商”转移,虽然宏观有影响,但是更多是不同业态对蛋糕的瓜分,直播电商的业务增长,对传统电商的估值是压抑,因为竞争格局目前看不清楚;

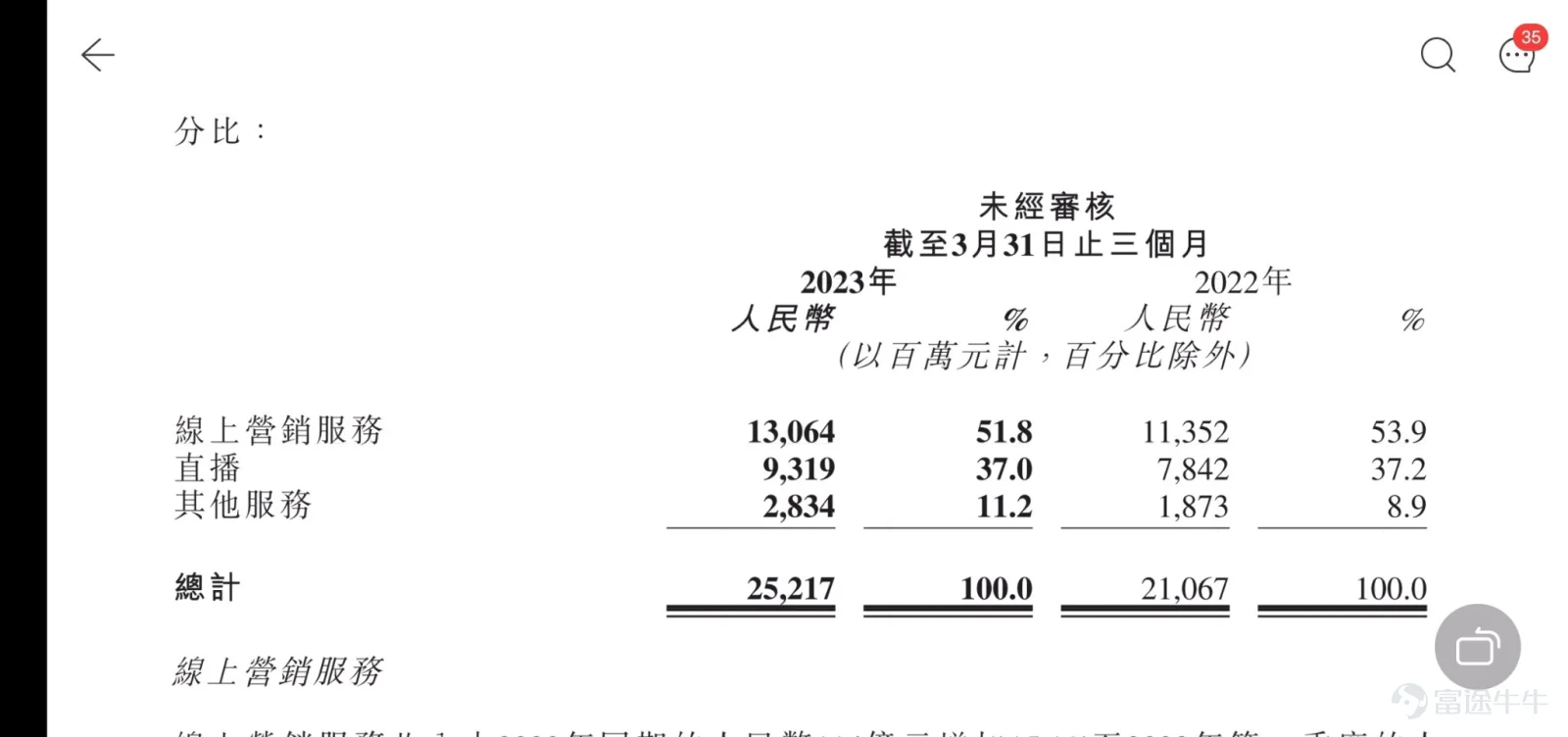

2、互联网广告明显好于传统广告,快手的品牌广告收入连续两季度同比增长超20%,对比传统媒体,如电梯媒体的龙头分众传媒,快手的广告业务表现明显比较好,京东的广告业务收入也有所增长,这对于广告商来说,“能衡量效果的互联网广告远远好于普通广告”。

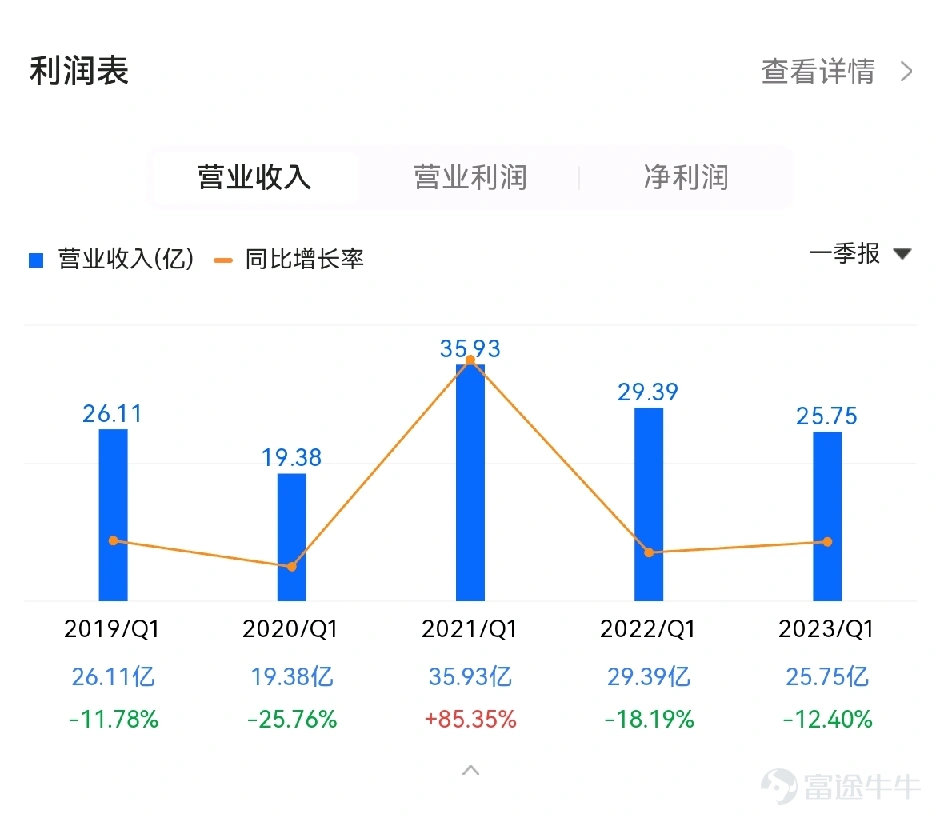

图:分众传媒一季报对比

3、短视频在各细分领域的竞争优势很大,比如快手招工,在财报中体现的效果不错,我自己在使用快手的过程中也有看见过,这对于蓝领招聘具有比较大的优势,那么传统类似58同城的压力会体现出来;

4、互联网公司挤一挤,水分很大,不管是营销费用还是用人费用,挤一挤,利润一下子能挤出来,但是老是靠降低工人工资的公司走不远;

综合来看,快手这份财报整体还行,目前用户活跃度没下去,在保持用户活跃度提升的背景下,降低了不少成本,也搞了点收入增长,至少股价的估值是保住了。

但是想演绎类似当年美团现金流转正后的迅猛股价增长有难度,毕竟竞争格局还是比较复杂。

另外就是互联网公司的竞争格局变化还是相当快,各领域在短视频冲击下都有影响,反观腾讯壁垒是真高。

因此,估计快手短期内股价暂时下不去,但是做多机会也不明显,因为复杂的竞争格局到底能给他搞到多少利润还是未知数,所以看看后面能做成啥样吧,还需要观察。

$快手-W(HK|01024)$$快手概念(BK0972)$#快手Q1营收同比增近20%,用户规模再创新高!#

追加内容

本文作者可以追加内容哦 !