交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可,用投资的心态去做投机的事情,不要用投机的心态去做投资的事情!价值有界,成长有轨,周期有道,题材无边!估值面锚定,基本面选股,技术面分析,资金面共振,技术服从价值,价值尊重技术!

股道,顺势而为,道术结合,仓位管理,模式交易,价值投资,胜而求战,败而求胜,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

$中粮糖业(SH600737)$ $南宁糖业(SZ000911)$ $粤桂股份(SZ000833)$

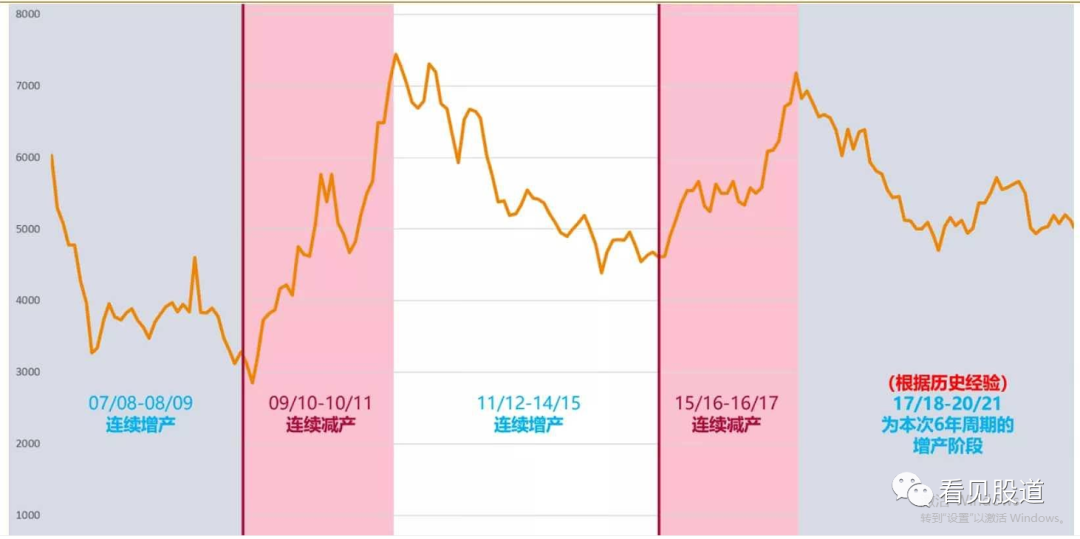

糖周期由于甘蔗种植的宿根性呈现5到6年左右周期的特性,主要原因是甘蔗中大部分为宿根蔗,一次宿根可以生长三年,当年糖产量可以追溯1~3年前的甘蔗种植面积,从历史上的大部分年份来看,存在3年减产、3年增产的特征,反应到糖价就是三年下跌,两年多上涨的规律。

2022年10月底以来,全球各市场糖价均呈现快速上涨趋势,并且创出多年价格新高,截止当前国际糖价按照加工完税成本计算明显高于国内糖价,内外盘倒挂持续扩大至2400元/吨以上,进口利润的倒挂使贸易商对国内市场销售时的提价意愿变得积极,刺激国内糖价上涨!

白糖供需结构分析:巴西、印度牵动全球糖市场供应边际变化,关注天气与政策的扰动。从全球总产量来看,近20年间全球糖总产量年均复合增速仅为1.05%(2002年-2022年),基本维持较低的自然增长,糖行业全球总供给情况主要取决于年份间的天气、进出口政策、物流情况等等因素影响,缺乏显著成长性。中国糖消费量位居全球第三,糖供应品种以蔗糖为主,其中蔗糖占比约91%,甜菜糖占比约仅9%。2016-2022年间,我国蔗糖、甜菜糖合计产量为900-1000万吨/年,而国内糖总体消费约1400-1500万吨/年,对应近年进口约400-600万吨区间。预计2023年巴西、印度两国产量分别占比全球约20%,为全球两大最主要生产国。从趋势来看,近年我国糖需求缺口逐渐放大,进口依赖度近年出现了上升,巴西为我国主要糖进口国。

全球供应偏紧推动糖价快速上涨,我国供应偏紧需求恢复,后续走势判断重点关注天气、巴西相关变量、我国消费市场需求景气度。全球糖供给来看,印度和泰国新糖产量均不足,进入23年1月印度制糖企业协会已将22/23榨季产量从3650万吨下调至3400万吨,进入4月又进一步下调至3350万吨。我国主产区产量连续下调,根据农村农业部数据21/22榨季我国食糖产量956万吨,同比降10%;自21/22榨季起,我国已进入减产周期,22/23年为减产第二年,农业农村部已三次下调产量,已从榨季开始时的1035万吨/年下降至900万吨/年。

供需的影响因素:天气、巴西相关变量、我国消费市场需求景气度等扰动因素。巴西、印度均为全球最主要的糖产出国,而印度国内糖需求基数庞大、对外出口较少,加上印度的进出口配额对糖出口市场流动性的指导,去年开始因为减产预期持续下调,而22年巴西出口占比全球出口总量约38%,因而巴西为全球糖出口市场的重要因素,也是本轮糖周期的核心变量!

巴西是全球第一大糖主产国,也是我国长期以来进口糖的主要来源国,作为世界上发展燃料乙醇技术最早国家之一,2015年,巴西政府将乙醇的掺混比例由25%提升至27%(全国平均),加油站除了提供汽油、柴油,还提供乙醇,因此在巴西国内,甘蔗主要用途除了制蔗糖之外,另用于生产乙醇作为汽车能源。政策方面。根据中国农业农村部数据,23年1月,巴西产业政策原本倾向于鼓励糖厂生产食糖;而2月,巴西终止了乙醇进口免税政策,这导致了糖厂又倾向于减少生产食糖;产量方面,好天气使巴西食糖实现丰产。由于降水量充足,2023年一季度降水量自2016年来首次超过历史平均水平,这意味着甘蔗的丰产和高入榨量;出口方面,巴西目前已全力在出口。巴西3月份食糖出口量为182.76万吨,高于上年同期的144.04万吨,也高于今年2月份的115万吨。而从出口单吨均价一路飙升来看,或仍尚不满足国际需求。

综上可知,22Q4以来,我国国内糖价上涨的核心影响因素主要包括:巴西由于降水量充沛而丰产,泰国因为降水量充沛而先丰产后导致糖厂开榨时间推迟进而导致供应量下降,印度是由于过量降水导致含糖量下降从而导致减产,我国主产区广西地区因降水量少而减产,可见降雨量成为22/23榨季全球供给量的影响。由于巴西位于南半球,其22/23榨季较晚于北半球主产国,于23年4月1日才刚开始,而泰国、印度、我国的天气在22Q4后的交易中已经基本体现,因此后续需要关注的重点主要集中在巴西:

美国国家海洋与大气管理局( 简称NOAA)的气象学家上周四指出,北半球年底前出现至少温和厄尔尼诺现象的可能性为80%,发生强烈厄尔尼诺事件的可能性为55%。新季巴西甘蔗入榨量面临较大风险, 若巴西持续降水,则存在榨蔗厂开榨时间推迟、或导致含糖量降低等因素,进而加剧全球供给短缺。同时,因巴西天气导致的连锁反应——港口运力,巴西谷物与糖的主要出口港为桑托斯港。丰沛的降水量除了带来甘蔗的丰产、也带来了大豆和玉米等等作物的丰产。这导致众多农产品在同一时间需要使用港口,这导致对糖的运力的挤占,这也使巴西糖尽管丰产,但无法及时弥补全球供给缺口。建议关注国内糖业龙头【中粮糖业】、弹性标的【南宁糖业】。

风险点,糖周期非常复杂,妖糖不是浪得虚名,涉及到的变量有全球气候、油价、产量、关税、政策、海内外蔗糖价格等,糖作为市场经济下的计划产物,变量太多,空间高度难以预测,很难量化。具体我们下期在聊

价值成长:

【模式量化交易】价值成长篇!

【模式量化交易】指标专区!

【模式量化交易】技术派!

【模式量化交易】困境反转篇!

本文作者可以追加内容哦 !