分享文字,只为大家共同进步,绝不是推荐股票。我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,请独立思考。 上面的申明,非常重要。 大家好,我是你的好朋友远方。又等到了相见时刻

行情低迷,成交量持续缩小,整个市场没有什么赚钱效应。

行情低迷,成交量持续缩小,整个市场没有什么赚钱效应。

营业收入和净利润的增长速度,属于那种蜗牛形式的增长,很慢,但稳稳向上。

营业收入和净利润的增长速度,属于那种蜗牛形式的增长,很慢,但稳稳向上。

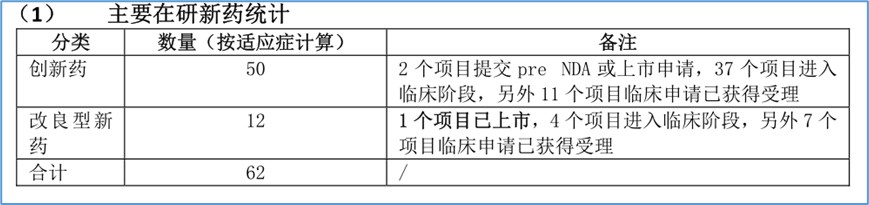

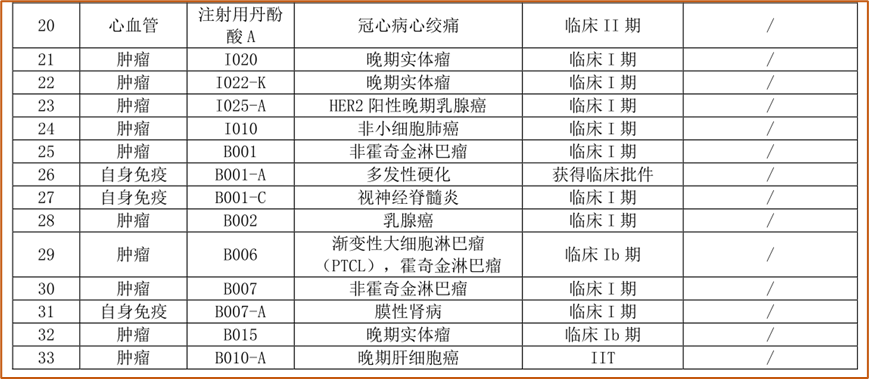

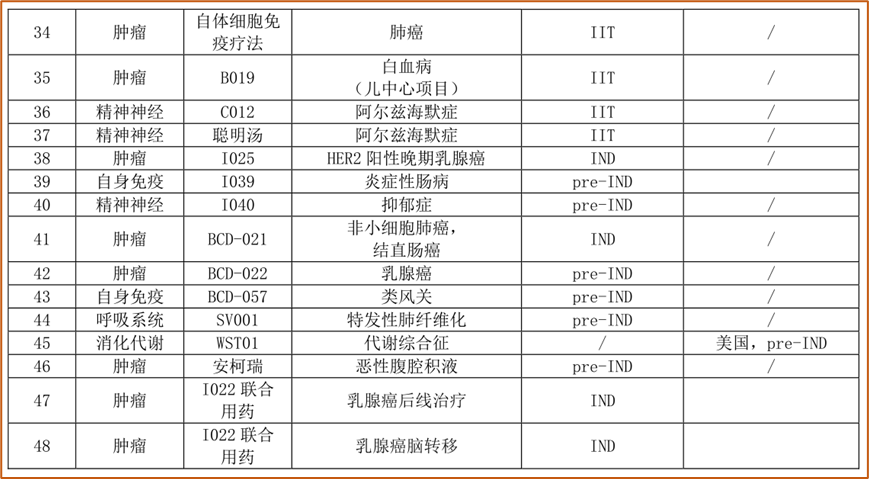

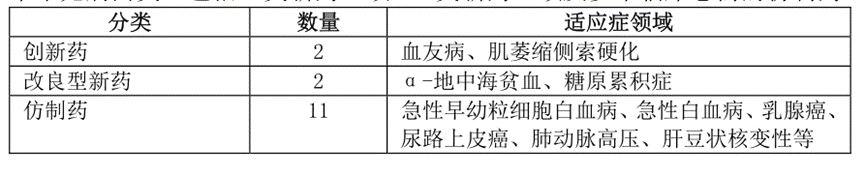

3 款创新药上市销售,后面还会有陆陆续续的新药跟上。3款新药处于什么位置呢???

3 款创新药上市销售,后面还会有陆陆续续的新药跟上。3款新药处于什么位置呢???

行情低迷,成交量持续缩小,整个市场没有什么赚钱效应。 营业收入和净利润的增长速度,属于那种蜗牛形式的增长,很慢,但稳稳向上。 3 款创新药上市销售,后面还会有陆陆续续的新药跟上。3款新药处于什么位置呢???

追加内容

本文作者可以追加内容哦 !