5月22日港股盘后,港股市场短视频第一股——快手发布了2023年第一季度业绩报告,老铁终于不负众望,总体来看还是很不错的,各项业务指标基本都超预期,而且快手终于赚钱了,这才是最令人欣喜的。

一、整体业绩,终于盈利

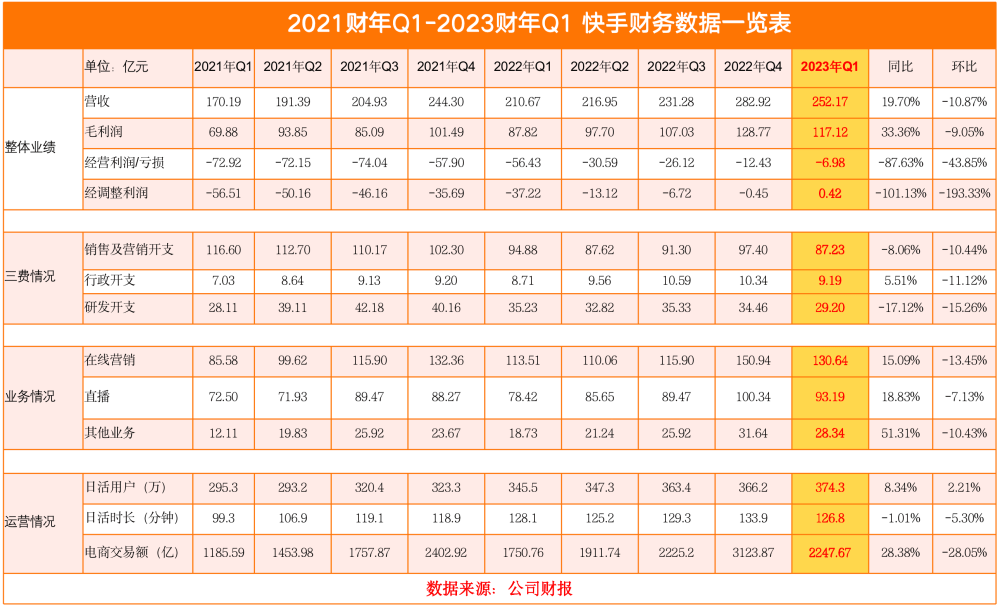

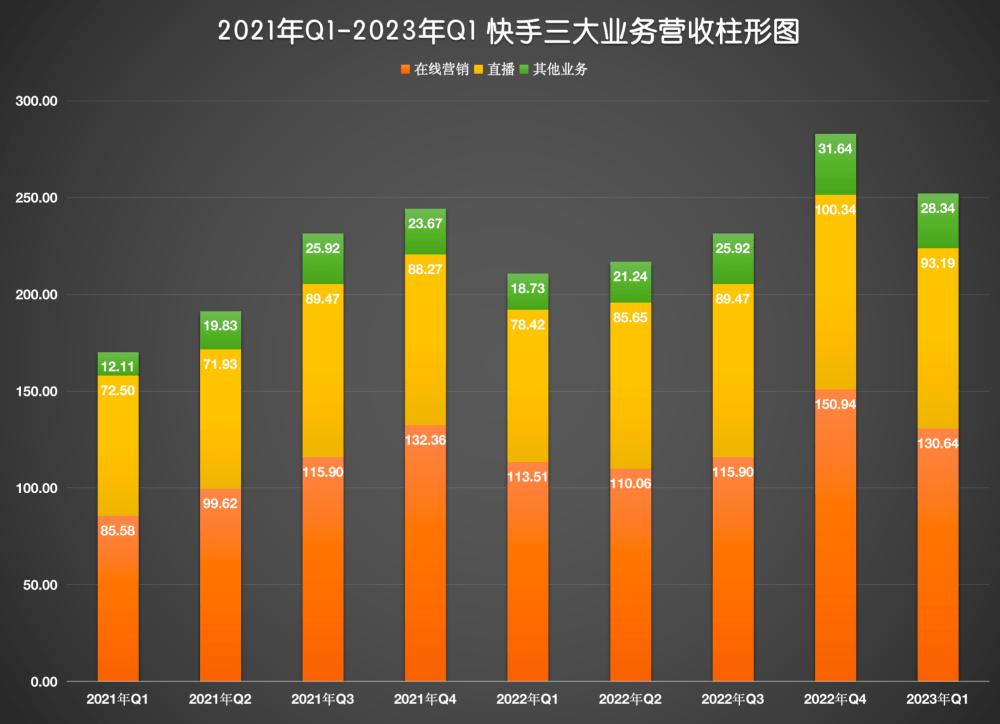

营收方面:在本季度内,公司实现营收252.17亿元,去年同期为210.67亿元,同比增长19.7%。快手在本季内营收大幅提升的主要得益于电商在线营销和直播业务的增长。其中在线营收同比增长15.09%至130.64亿元,直播同比增长18.83%至93.19%,其他业务同比增长51.31%至28.24%,各项业务的表现可圈可点。

利润方面:在本季度内,公司实现毛利润117.12亿元,去年同期为87.82亿元,同比增长33.36%,经调整利润为0.42亿元,去年同期亏损37.22亿元。快手自2021年上市以来至2022年Q4,一直都被诟病亏损不盈利,不过在本季度持续降本增效,以及业务持续增长的大背景下,快手第一次实现了盈利,这对于快手来说意义重大。

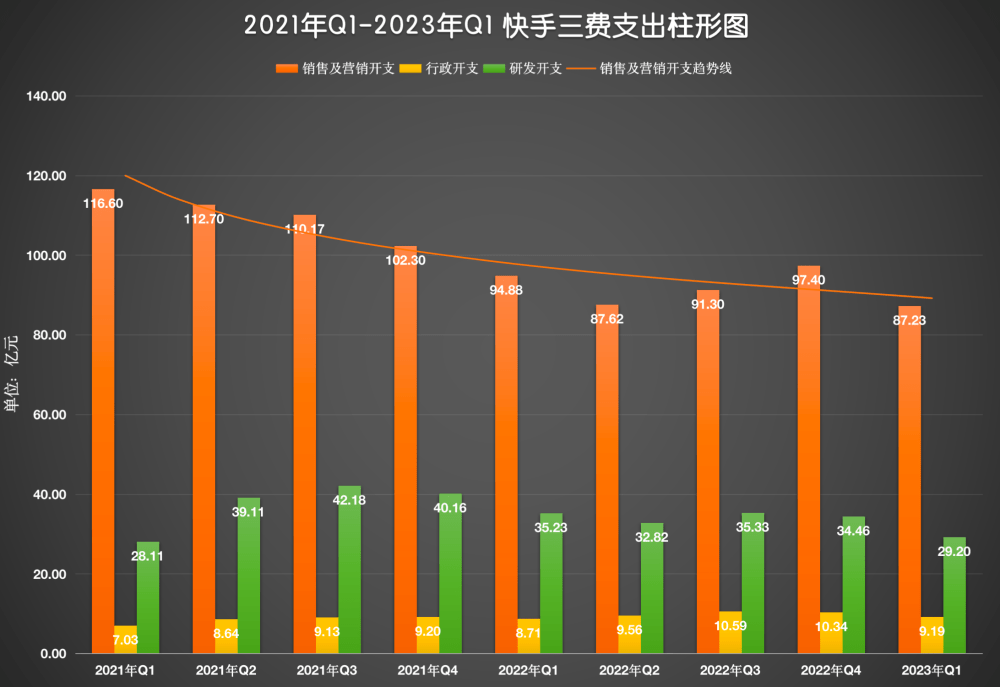

费用方面:在本季度内,三费总支出为125.62亿元,同比减少9.51%,环比减少11.66%。从三费支出便可以看出快手在这一季度的降本增效的力度,效果还是明显的。其实自快手上市以来,其三费支出一直呈现在减少趋势。

二、三大业务,统筹发展

在本季度内,快手实现总营收252.17亿元,同比增长19.70%。快手的三大业务(在线营销、直播、其他业务)在本季度内都拿到了不错的增长数据,尤其是在线营销,同比增长15.09%至130.64亿元,要知道在本季度,百度的广告收入同比增长只有5.97%,当然这么对比可能有失公允,不过在当下这个大环境,快手的广告业务还能保持这样的增长数据实属不易。

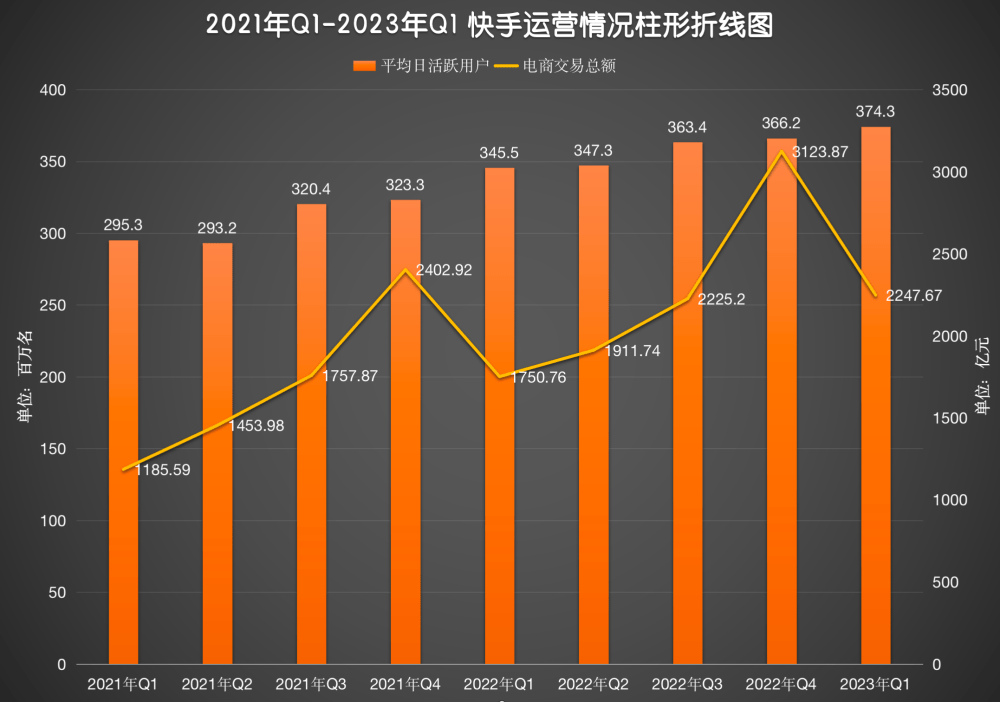

当然快手的广告收入的增长的主要原因是因为广告数量、广告主两者数量增加所致,尤其是来自电商商家的投放,在本季度内快手的电商交易额同比增长了28.36%至2247.67亿元。

在本季度内直播业务同比增长18.83%至93.19亿元,平均月付费用户和付费用户月平均收入贡献同比均实现正增长。

三、运营数据,更加强健

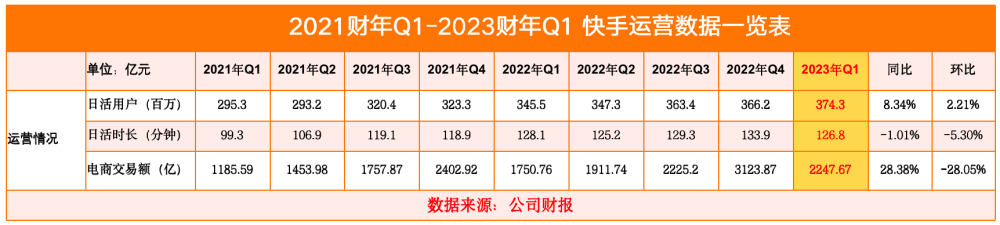

在本季度内,快手日活跃用户数量再创历史新高达到了3.743亿,同比增长8.34%,这是快手连续8个季度用户数量实现正增长,本季度的用户规模实现增长的主要原因应该是春节期间用户增长旺季所致。

而用户在快手应用的日均使用时长则达达到了126.8分钟,不过同比减少了1.01%。同时平台短视频加直播内容的总观看次数同比增长超 10%,总观看次数增长超总时长的增长。

值得一提的是快手在本季度电商交易总额达到了2247.67亿元,同比增长28.38%。就在今年,快手也宣布上线商城服务,开始搞货架电商,二季度将会逐步放量推广,这也会推高快手的GMV,当然也会为快手贡献更多的营收。

四、三费支出,降本增效

降本增效是目前互联网企业都在做的一件大事,降本增效的程度将直接决定企业是否盈利,比如快手就是如此。

在本季度内,三费占比最高的销售及营销开支同比减少8.06%,环比减少10.44%;研发开支同比减少17.12%,环比减少15.26%。不过行政支出同比增长5.51%,但是环比也减少11.12%。总的来说,快手在本季度的三费支出大幅减少是不争的事实。

程一笑自2021年底上任以来,就开始了大刀阔斧的改革,降本增效实行2年以来,效果还是显著的。本季度内公司毛利率46.44%,相比去年的41.69%,提高了5个百分点,效果还是很明显的。开源节流,降本增效,促成了快手的这一波盈利。

五、省钱赚钱,未来在手

快手作为港股市场短视频第一股,从2021年初上市以来,就备受关注。

当时上市的时候股价达到了417港元,市值更是达到了1.5万亿港元,但是随着互联网行业的政策监管、全球大环境压力下,快手的股价较最高点跌幅高达86.6%。相比之前不盈利的快手,现在的快手更具吸引力。

当快手省钱赚钱,都要搞起的时候,快手的投资价值也将会水涨船高。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

$快手-W(HK|01024)$$上证指数(SH000001)$$快手概念(BK0972)$

本文作者可以追加内容哦 !