大家好,我是老刘

一,大盘回顾: 今天北向资金和大盘资金还在大幅流出,人气低迷,今天砸的就是保险,银行,各中字头,反倒是光伏,锂电,半导体,软件等板块起来,现在大盘看起来是跌的趋势,等待时机企稳,从技术方面分析走五浪下跌。

二,板块分析

1, 电子化学品板块

风电装机大年,带动公司顺酐酸酐衍生物需求持续向好。自2021年起,受风电叶片大型化影响,风电大梁拉挤工艺逐步替代传统工艺,拉挤工艺需要大量使用甲基四氢苯酐作为固化剂。根据国家能源局发布的2023年一季度可再生能源数据。2023年一季度,全国风电新增并网容量10.4GW,同比增长2.5GW。截至2023年一季度末,全国风电累计装机达到376GW,同比增长11.8%。根据我国“十四五规划”目标,到2025年末累计装机规模达581GW。要完成装机目标,2023年-2025年年均需新增风电装机65GW左右,与2022年风电装机量37.63GW相比增长72.73%。根据北极星风力发电网数据,1MW叶片主梁碳纤维用量约3吨。根据光威复材2022年5月风电叶片用主结构碳梁改建项目的环评报告数据,年产150万米碳梁拉挤生产线所需碳纤维800吨、固化剂195吨,固化剂主要是75~85%的甲基四氢苯酐和1~4%的四氢苯酐。根据上述数据测算,如果2023年风电领域装机量达到65GW,顺酐酸酐衍生物需求为39000吨。2022年公司顺酐酸酐衍生物中用于风电领域的产品数量超过6500吨,营收占比约10%。伴随着2023年风电装机量迅速增长,公司顺酐酸酐衍生物业务有望继续加速成长。从技术面分析,60分钟60日均线出现金叉上涨趋势,整体板块人气比较旺,大家可以多关注。

半导体板块:

国产半导体量测设备龙头,打破海外长期垄断:

中科飞测是国产半导体量测设备龙头,相关量测设备已应用于国内28nm及以上制程的集成电路制造产线,所产主流机型成功填补国内空白,广泛应用于中芯国际、长江存储、士兰集科、长电科技、华天科技、通富微电等国内主流集成电路制造产线,打破国际巨头在质量设备领域对国内的长期垄断。公司检测设备自2017年通过下游知名客户验证后,产品迅速获得市场广泛认可,客户、设备销量的快速增长,2019-2021年度实现设备销售数量分别为32台、101台和108台,销售数量稳步增长。通过技术分析,月线看,这个月是在月线5日均线金叉强支撑,大家值得关注。

三,个股点评

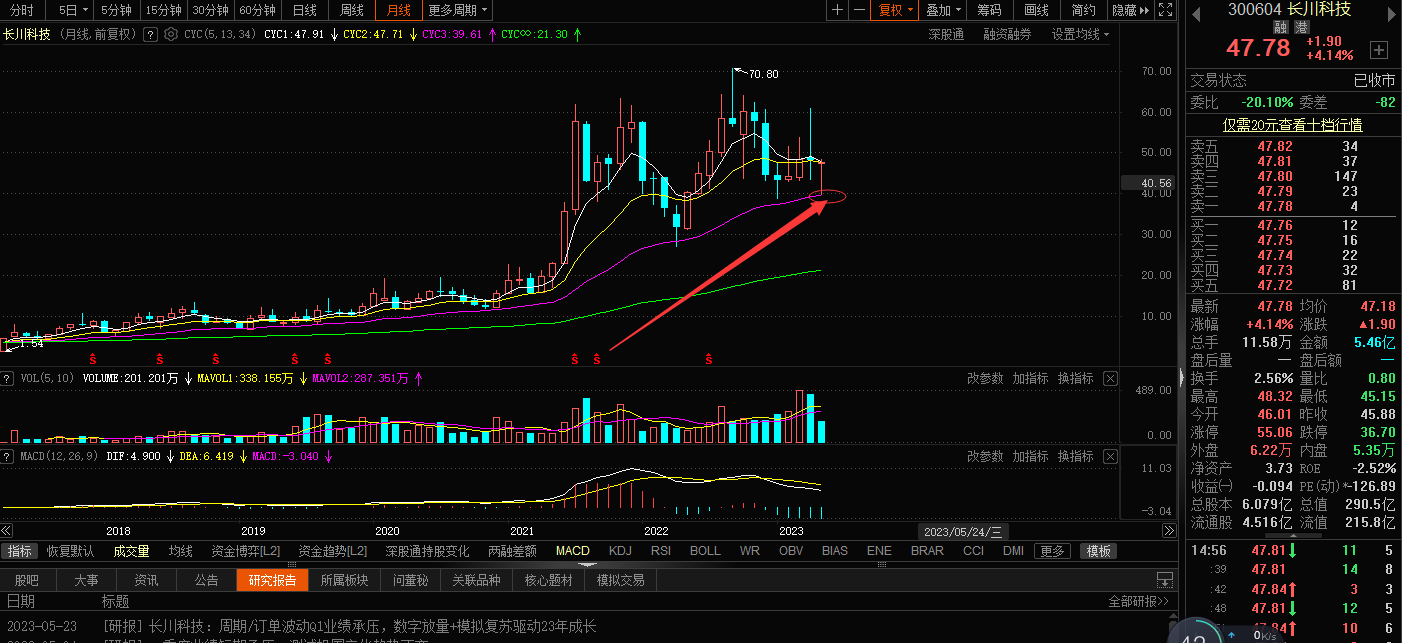

1, $长川科技(SZ300604)$

公司发布23Q1季报,单季实现营收3.2亿元,YoY-40%、QoQ-61%;归母净利为-0.57亿元,同环比转负、2201/2204分别为0.71/1.36亿元:扣非归母净利为-0.67亿元,同环比转负、2201/2204分别为0.62/1.33亿元。

Q1毛利率为56.00%,同比+2.91个百分点,环比-6.46个百分点;净利率为-16.99%,同环比转负、22Q1/2204分别为16.25%/17.73%。

2, 从技术方面分析,现在支撑位置在月线20日均线支撑上,因跌落在20日均线位置反弹上涨,到月底大家可以低吸高抛。

3, $南大光电(SZ300346)$

1, 先进前驱体材料技术领先,突破国外垄断。公司先进前驱体材料主要由半导体前驱体材料与MO源类产品构成。半导体前驱体材料是半导体制造核心材料之一,主要应用于晶圆制造的薄膜沉积工艺,公司依靠多年积累的高纯电子材料,尤其是高纯金属化合物研发和生产经验,已经掌握多种ALD/CVD前驱体材料的生产和封装技术,形成了国内高纯半导体前驱体的自主生产能力,打破国外技术垄断,在品类上已覆盖晶圆制造所需的硅前驱体/金属前驱体、高K前驱体/低K前驱体的主要品类,并成功导入国内领先的逻辑芯片和存储芯片量产制程。MO源系列产品方面,公司是国内拥有自主知识产权并实现MO源全系列产品产业化生产的技术领先企业,亦是全球主要MO源制造商之一,在国内市场处于领导地位。产品具有明显竞争优势,不仅实现了国内进口替代,还远销欧美及亚太地区,积累了大批稳定优质的客户资源。

2,从技术上看,支撑在月线5日均线和10日均线上,月低这张票低吸高抛,不会有什么风险,对操作上来说首先要看准趋势,趋势不对努力白费。

四,持仓个股分析;

今天增加了长川科技,其他股票继续持有不动,还可以多持有几天,具体再看行情走势再分析。

五,操作总结

1,金桥信息,今天行情走弱,已经是赚钱,见好就收。

2,$伯特利(SH603596)$,会继续持有,看好这几天。

3,百傲化学,今天比较强劲,继续持有。

4长川科技,低吸进入,继续持有。

盈利图;

持仓图

今天老刘就先聊到这里,大家一定要先关注老刘(短手刘一辉)。具体每只股票进场计划,仓位配置,以及进场后的走势跟踪和操作应对,有任何疑问,大家可以在评论区留言。

本文作者可以追加内容哦 !