——基金经理画像:中欧基金桑磊

已经多次提过,FOF非常适合广大普通投资者,特别是养老FOF,既解决了投资问题,也解决了养老问题。

当然,投资者对FOF建立起信任也需要一个过程。近几年,随着行情的推演和FOF的发展,大家也逐渐认识到FOF的产品力,更好地解决了基金赚钱、持有人不赚钱的痛点。

下图是近3年万得目标日期型FOF(黑线)对比万得偏股基金指数(红线),可以看到,收益其实是殊途同归,但是养老FOF的波动则小得多,代表了更好的持有体验。(数据来源:wind,2020-5-19至2023-5-16)

此外,选FOF也比选单品基金容易,因为FOF更偏流程化投资,避免了很多艺术性和运气性的因素,还不用担心规模和风格的问题。你选大公司、成立时间长、历史业绩好的FOF,基本上未来大概率都不会差。

其中,中欧基金的桑磊,是业内非常资深的资产配置专家,他的代表作中欧预见养老2035,也是成立最早的养老FOF之一,业绩显著好于同类基金,近3年甚至跑赢了偏股基金,逐渐在FOF经理中崭露头角。

本期【基金经理画像】栏目为大家介绍一下他。

一、基本情况

桑磊,拥有CFA,CPA、FRM、中国精算师等7项行业顶尖证书。先后在平安资管、平安人寿和平安集团任职8年,从事过风险管理、组合投资经理、资产配置经理等岗位,之后还在众安保险、永诚保险从事过资产配置,投资经理等工作,已经有15年金融从业经验。

2016年加入中欧基金,2018年起担任基金经理,已有4年多FOF投资经验,具备股票、债券、基金、股权、非标、股指期货、商品等多品种投资经验,目前是中欧FOF团队负责人。

截至2023Q1,桑磊在管基金9只,其中2只为养老目标日期FOF,1只为养老目标风险FOF,6只为偏股混合型FOF,合计规模83.58亿元(其中1只FOF于今年4月卸任)。

桑磊在FOF经理中、乃至整个国内金融圈,都是非常资深的资产配置专家,并且在多轮牛熊中形成了应对市场波动的经验和良好心态。

中欧FOF团队整体实力也较强,FOF团队背景多元,从业经验丰富,研究覆盖范围涵盖资产配置、权益、固收、量化及海外基金。

中欧的FOF还有一个优势就是优秀经理多、产品线齐全、风格多元、整体投研实力强。一是给了FOF很强的投研支持;二是便于FOF在内部挑选优秀基金;三是投资内部基金可以规避“双重收费”问题。

二、业绩情况

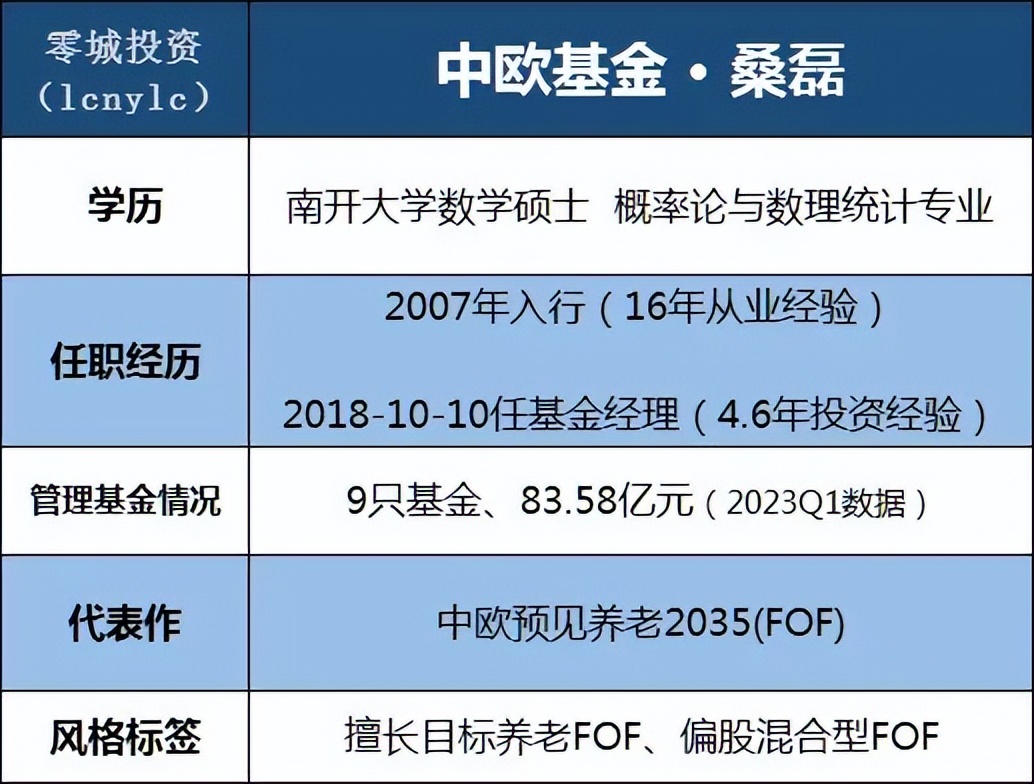

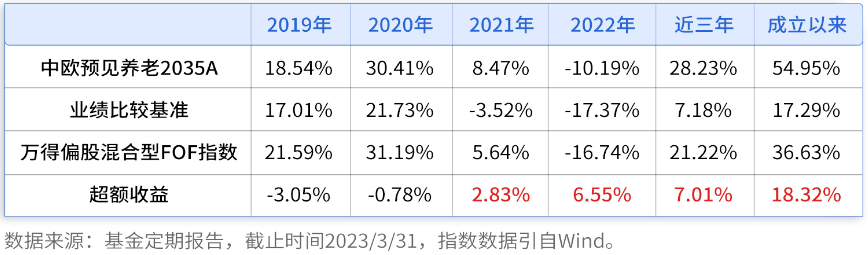

桑磊的代表作是中欧预见养老2035三年持有(FOF),截至2023年一季度末,基金累计收益为54.95%,大幅跑赢业绩基准,也好于万得偏股FOF指数。(注:由于万得目标日期型FOF指数成立时间较晚,故此处用万得偏股FOF指数)

(数据来源:基金定期报告,2018-10-10至2023-3-31)

三、定量数据分析

中欧预见养老2035(FOF)的基金合同约定,要有80%以上仓位投基金,资产采取下滑比例设计,目前权益仓位限定为17.23%-49.67%。(图片来源:基金招募说明书)

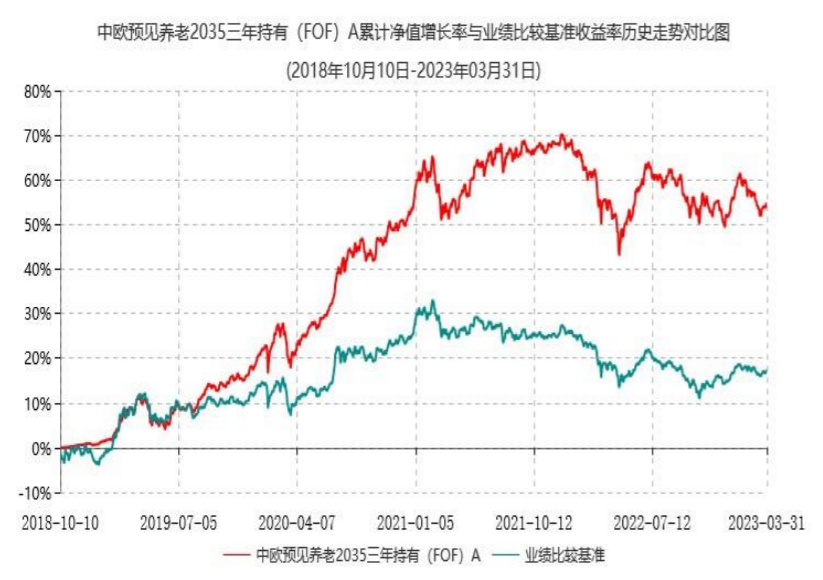

下图是中欧预见养老的2023Q1前十持仓情况(数据来源:基金定期报告)

可以看出,桑磊的能力圈广泛,既有偏股基金和债券基金,也配置了可转债、ETF、股票、债券,展现出全面的资产配置能力。

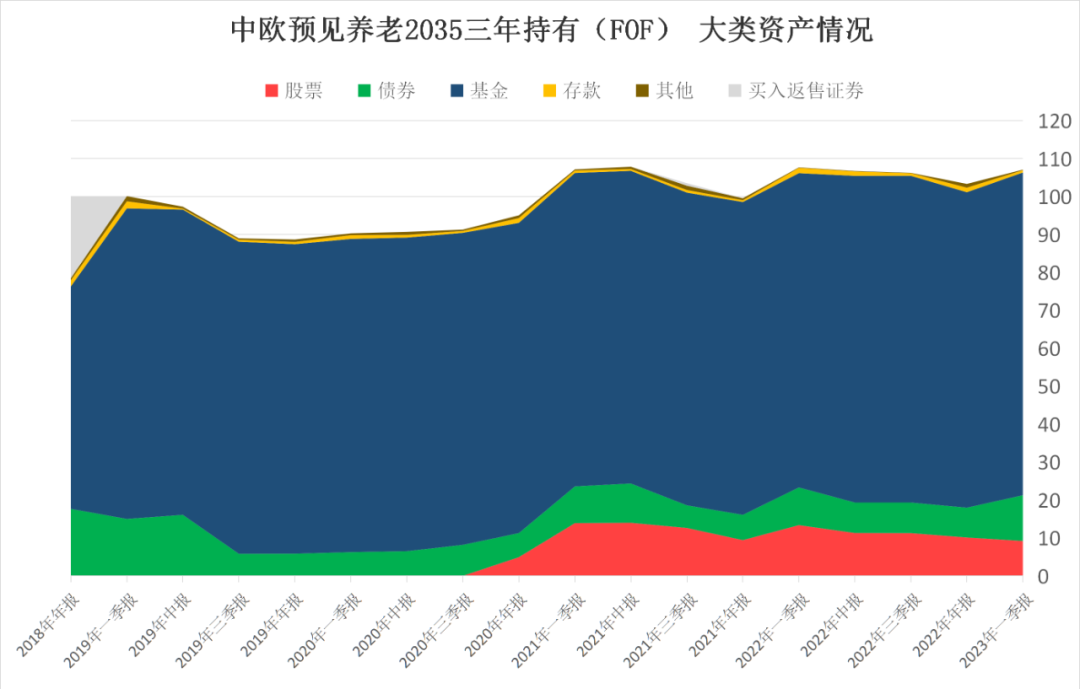

从历史大类资产配置来看,大类资产比例总体稳定,以基金为主,一直保持了80%以上配置比例;也一直有10%左右的债券配置,近几年会配置少许股票,仓位不超过15%。

(数据来源:基金定期报告,2018-10-10至2023-3-31,仅代表季末时点数)

债券券种方面,主要是国债和可转债,约5%国债提供申赎流动性,可转债波动操作力争获取超额收益,根据一季报论述,近期增加了可转债和海外利率债基金。

股票行业方面(含权益基金和股票),权益基金偏成长,个股会长期配置一定的金融行业,获取稳健收益。

债券基金方面,主要用纯债基金和固收+基金作为底仓,比如兴全恒裕债券、南方和元、东方红稳添利纯债、中欧纯债债券。

四、投资框架分析

1、投资目标:满足资产配置的投资需求,保持投资行为稳定和心态平和

桑磊认为FOF的实质是资产配置的解决方案,满足某些具体的投资需求,因此桑磊首先会明确投资目标是什么,围绕目标开展投资,这是一种目标导向的思维方式。

桑磊的核心投资目标就是长期获得相对稳定的超额收益,在每个产品设立之初,他都会针对产品类型设立一个明确清晰的目标,这样才能保持投资行为稳定。

有了投资目标,也有利于应对市场波动和心态平和,当市场出现较大波动时,桑磊会分析自己对市场短期、中期和长期的判断,评判组合现在的配置与自己的投资目标是否有比较大的偏离。

如果没有偏离,那就不影响中长期目标的实现,其实就不需要担心短期波动,不会因压力巨大而导致操作变形,甚至有机会利用波动创造更多超额收益,这种投资状况也会比较舒服。

2、大类资产配置:掌握不同类型资产的长期风险收益特征,做中期判断和布局

桑磊非常擅长资产配置,利用FOF多元化投资的优势,根据产品定位,以及各种长期历史特征,结合中期市场判断确定资产配置中枢。保持总体的战略不变。

得益于长期在资产配置工作中积累的丰富经验,大到股票、债券、商品、黄金等多类资产,小到医药、消费、科技、金融等不同行业,桑磊掌握了不同类型资产的长期风险收益特征。

在把握每一类资产长期特征的基础上,做一个中长期高胜率的判断,组合均衡配置,就可以穿越各类资产的牛熊,稳定地实现投资目标。

从具体表现来看,他不是通过资产配置的大开大合来获得收益,而是在组合配置的情况下,通过各类资产的内生性收益去实现投资目标。当然,短期也会争取捕获一些可把握的短期交易性机会,但是资产配置比例变动较小。

这部分我们具体看看桑磊的原话表述:

资产配置层面,我们有三个做法:

首先,根据历史的波动、风险、收益等数据,把不同类型资产、不同行业的长期特征总结出来,这样当波动再发生时,心里是有底的,不会因为市场好的时候特别乐观,市场不好的时候特别悲观。

其次,站在中期角度,对不同类型的大类资产有一个中期观点。

最后,根据产品的投资目标,对风险和收益做一个符合目标的组合。会用到不同的模型,包括BL模型、均值方差模型、风险平价模型等等。

我不会看好就满仓,看空就空仓,做大幅度的择时,长期来看损失可能会比收益更多。但是做小幅度的择时是有益的,当市场风险比较大,就稍微降一点,如果对了可以降低回撤、增强收益;错了也不影响整个组合的风险收益。

3、选基思路:从投资目标、投资策略、投资行为三大维度判断匹配性

桑磊重视投资目标,在具体选基时,他也看重单品基金是否与自己的投资目标相匹配,从三个维度来评估基金:

(1)投资目标。不同基金经理的投资目标的可能非常大的差异,这是大家选基时常常忽视的部分,桑磊比较喜欢对产品有清晰目标定位的基金经理,包括产品的风险收益特征。

(2)投资策略。通过定量分析和定性沟通的方式,判断基金经理是否有清晰稳定的投资框架,是否匹配自己的投资目标。

(3)投资行为。观察基金经理的行为特征比如集中度、换手率,看基金经理是否与投资框架和投资目标保持一致。

除了上述三个维度,桑磊也会关注基金经理的能力、性格、基金公司的文化、投研团队的支持等,相对来说,他更倾向于选择大公司,其基金经理下限更高。倾向于选任职3年以上的基金经理,更长的时间维度可以对收益和风险特征方面了解更深入。

具体投研流程主要有6大步骤:基金分类、初步筛选、定量分析、基金尽调、持续跟踪、基金再分类,将选出的优秀基金做成一个基金池。

关于权益基金的分类,主要有三大类:低估值、均衡、成长,八个小类。低估值,又分为低估值价值、低估值成长。均衡,又分为宏观行业、中观行业、GARP策略。成长,又分为行业景气、长期成长、长期企业价值。笔者也看过许多基金分类方法,桑磊的这种分类形式,我个人也是比较认同的。

债券基金方面,桑磊更倾向于稳健,主要是在固收实力强的公司中选优秀经理的旗舰产品,分散配置,有时也会用一些工具型的债券基金和可转债基金做一些超额收益。

4、组合构建:“核心+卫星”构建组合,总体均衡稳定

桑磊采用“核心+卫星”形式构建组合,力争实现攻守兼备。大类资产配置比例总体保持稳定,主要通过在各类资产中精选好基获取收益,这部分构成了他的核心仓,比例70%左右。

剩下一部分仓位去做小幅的A股择时,以及一些行业和风格轮动,增加组合在不同市场环境中的灵活度,提高组合适应性,这是卫星仓位,比例约30%。

权益部分的组合配置,以主动基金为主,指数基金为辅,也会根据偏股基金指数中三种不同投资风格的产品所占比重,分别配置低估值、均衡、成长的仓位。

卖出主要是4种情况:看错了;发现了更好的;持仓基金发生重大变动;资产配置的观点发生变化。

5、回撤控制:事前心里有数、市场中调整、纪律性止损

除了持仓基金自身的回撤控制,桑磊也会在三个层面主动控制回撤:一是事前进行压力测试,通过权益中枢来进行历史测算,对潜在回撤空间做到心里有数。

二是根据市场判断提前进行风险控制,比如当A股短期出现量价背离、市场情绪过热或是行业分化较大等特征时,小幅度降低仓位。

三是纪律性的控制,比如某些产品有最大回撤上限,那么接近临界点就要做纪律性的止损。

结语:如果与单品偏股基金对比,FOF肯定是弹性不足。FOF的强项在于资产配置、细水长流,提供省事省心的资产配置方案,适合大资金和养老资金去配置。

该不该选FOF?答案也很容易找到:咱们绝大部分人投资的目的也都是为了养老,如果你自己的投资组合也是包含股债等多种大类资产的组合,不妨和市场上比例接近的FOF对比一下。

比如你自己当下配置的比例是股:债=5:5,那就对比一下中欧预见养老2035,假如风险收益比都不如它,那加入打不过咯~

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

数据来源基金定期报告,截至2023/03/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

中欧预见养老2035三年持有(FOF)A的成立以来涨跌幅54.95%, 同期业绩比较基准17.29%。2019-2022年基金涨跌幅和同期基准表现为18.54%/17.01%,30.41%/12.15%,8.47%/-0.71%,-10.19%/-8.87%。历任基金经理:桑磊20181010-管理至今。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。中欧预见养老2050五年持有(FOF)A的成立以来涨跌幅40.72%, 同期业绩比较基准12.17%。2019-2022年基金涨跌幅和同期基准表现为

12.63%/11.37%,33.54%/21.73%,11.83%/-3.52%,-17.68%/-17.37%。历任基金经理:桑磊20190510-管理至今。本产品于2020/10 修改投资范围,增加存托凭证为投资标的。详阅法律文件。

中欧睿智精选一年持有期混合型FOF的成立以来涨跌幅-14.60%, 同期业绩比较基准-15.21%。2021-2022年基金涨跌幅和同期基准表现为1.54%/-2.03%,-16.82%/-17.13%。历任基金经理:侯丹琳20211126-管理至今,桑磊20210628-管理至今。

中欧甄选3个月持有混合(FOF)A的成立以来涨跌幅-11.38%, 同期业绩比较基准-12.26%。2022年基金涨跌幅和同期基准表现为-13.78%/-17.13%。历任基金经理:桑磊20211028-管理至今。

中欧汇选混合(FOF-LOF)C的成立以来涨跌幅-12.49%, 同期业绩比较基准-11.78%。2022年基金涨跌幅和同期基准表现为-14.71%/-17.13%。历任基金经理:桑磊20211110-管理至今。本基金自 2022 /11 封转开后,投资策略等按封闭期届满后的合同约定执行。详阅法律文件。中欧诚选一年持有混合(FOF)A的成立以来涨跌幅-0.67%, 同期业绩比较基准-0.36%。2022年基金涨跌幅和同期基准表现为-1.22%/-4.09%。历任基金经理:桑磊20220330-管理至今。中欧预见稳健养老目标一年持有混合(FOF)A的成立以来涨跌幅-0.38%, 同期业绩比较基准1.46%。历任基金经理:桑磊20220719-管理至今。

中欧盈选平衡6个月持有混合(FOF)A成立不满半年,按法规要求不予展示业绩。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金为基金中基金,基金随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,从而逐步降低整体组合的波动性,并实现风险分散的目标。本基金相对股票型基金和一般的混合型基金其预期风险和预期收益较小,但高于债券基金和货币市场基金。Y类份额是本基金针对个人养老金投资基金业务设立的单独份额类别,仅供个人养老金客户申购。Y类基金份额的申赎安排、资金账户管理等事项还应同时遵守基金法律文件和关于个人养老金账户管理的相关规定。投资于Y类份额的特有风险,包括基金在运作过程中可能被移出个人养老金可投基金名录导致投资者无法继续申购的风险等;本基金不保证本金、不保证收益、追求长期收益。本产品存在封闭期/最短持有期限,在封闭期/最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。 产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。本基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

$中欧预见养老2035(FOF)A(OTCFUND|006321)$$中欧睿智精选一年混合(FOF)(OTCFUND|012282)$$中欧甄选3个月持有混合(FOF)A(OTCFUND|013381)$

本文作者可以追加内容哦 !