来源:小财米儿

小财米儿注意到,2023年5月24日晚,证监会网站披露,同意西安诺瓦星云科技股份有限公司、银川威力传动技术股份有限公司、四川港通医疗设备集团股份有限公司、金凯(辽宁)生命科技股份有限公司、广东明阳电气股份有限公司、上海维科精密模塑股份有限公司共六家创业板企业的首次公开发行股票注册的批复。

西安诺瓦星云科技股份有限公司

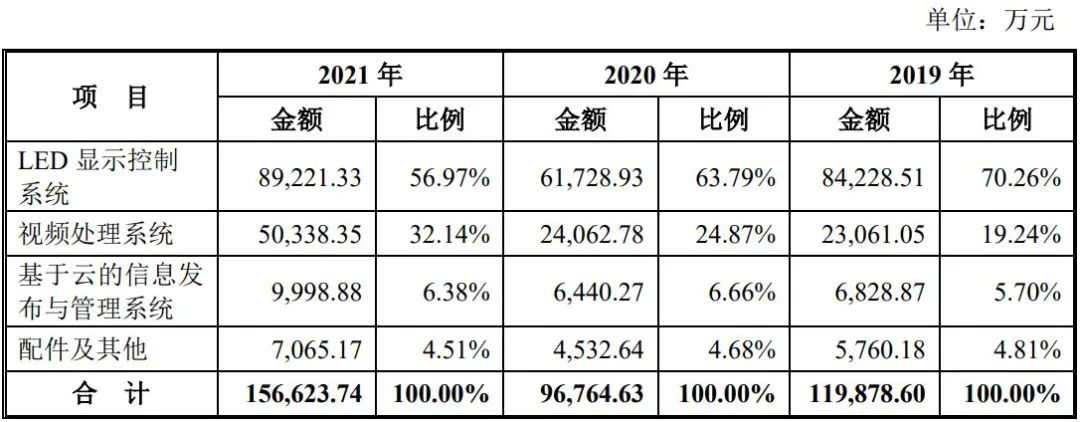

据了解,诺瓦星云聚焦于视频和显示控制核心算法研究及应用,公司主要产品包括LED显示控制系统、视频处理系统和基于云的信息发布与管理系统三大类。报告期内,公司主营业务收入按产品类别列示如下:

2018年至2021年,诺瓦星云实现营业收入93,309.18万、121,292.50万、98,501.58万、158,405.19万,同期净利润分别为16,961.79万、23,753.87万、11,074.72万、21,153.74万,销售净利率分别为18.18%、19.58%、11.24%、13.35%。整个报告期公司营业收入及净利润存在一定的波动,具体走势图如下:

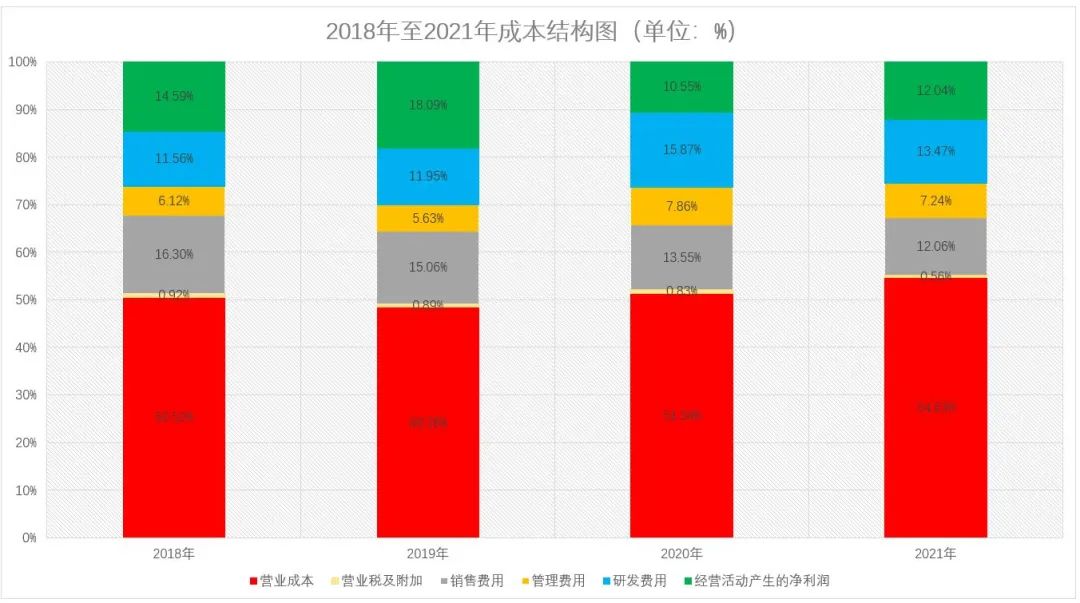

由上图可知,诺瓦星云2020年营业收入及净利润均出现了下降,而净利润的下降幅度明显高于营业收入,主要原因在于公司整体营业收入下降的同时,其研发费用并未减少,相对占比增大,从而影响了净利润。与此同时,自2020年开始,销售费用中运费调整至营业成本中,从而导致公司营业成本占比升高,销售费用占比下降。

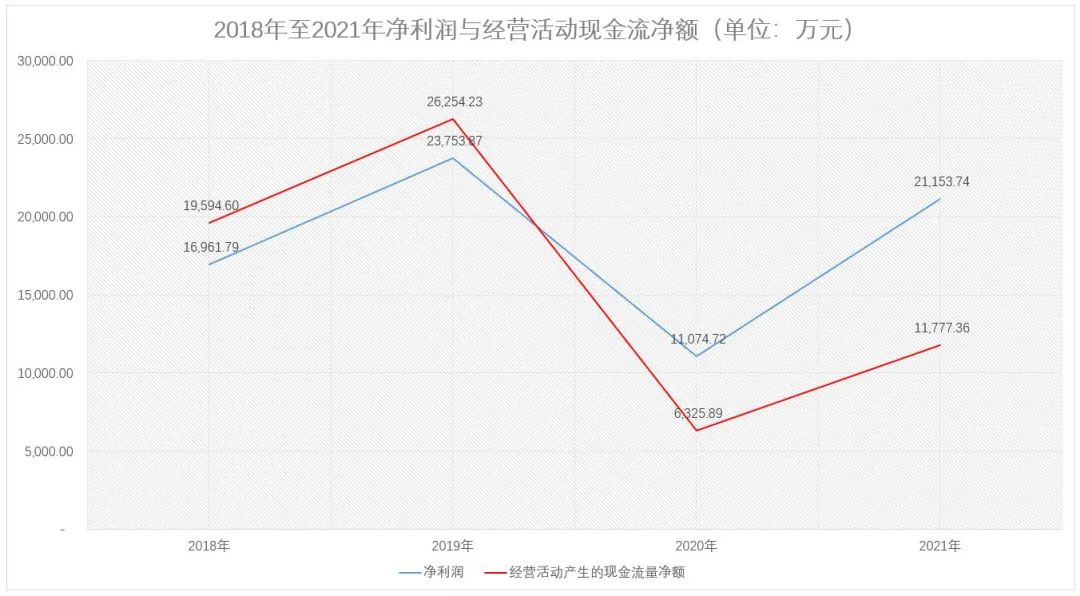

诺瓦星云整体现金流情况在2020年出现明显下降,尤其是经营活动现金流净额出现了大幅下降。2018年至2021年,公司经营活动产生的现金流量净额分别为19,594.60万、26,254.23万、6,325.89万、11,777.36万,占当期净利润的比例分别为115.52%、110.53%、57.12%、55.68%,2020年及2021年,公司经营活动产生的现金流量净额远低于当期净利润。对此,诺瓦星云称主要是经营性应付项目增加导致。

但是,从公司资产结构来看,诺瓦星云2020年应收账款(含票据)及应收款项融资并未出现明显增加,2021年应收类款项出现明显增长,与此同时其存货也出现了明显增长。小财米儿怀疑,2020年公司经营活动现金流净额下降的主要原因在于其营业收入及净利润出现下降所致。

也是从2020年开始,诺瓦星云筹资活动现金流净额开始为正,2020年及2021年,公司筹资活动产生的现金流量净额分别为14,254.22万、20,553.98万,而2018年及2019年则分别为-5,546.25万、-16,993.53万。

诺瓦星云在其招股书中称,公司筹资活动现金流主要是公司向银行申请办理银行承兑汇票业务时以定期存款作为质押产生的现金流、以及取得和偿还银行借款、分配股利产生的现金流。2020年,公司筹资活动现金流净额为正主要为收到其他与筹资活动有关的现金16,952.17万;2021年主要为取得借款收到的现金为22,000.00万。也就是说,2020年诺瓦星云吸收了部分股东投资以补充运营资金,2021年则主要是银行借款补充运营资金,也从侧面反映出2020年及2021年,公司运营资金出现了不同程度的紧张。

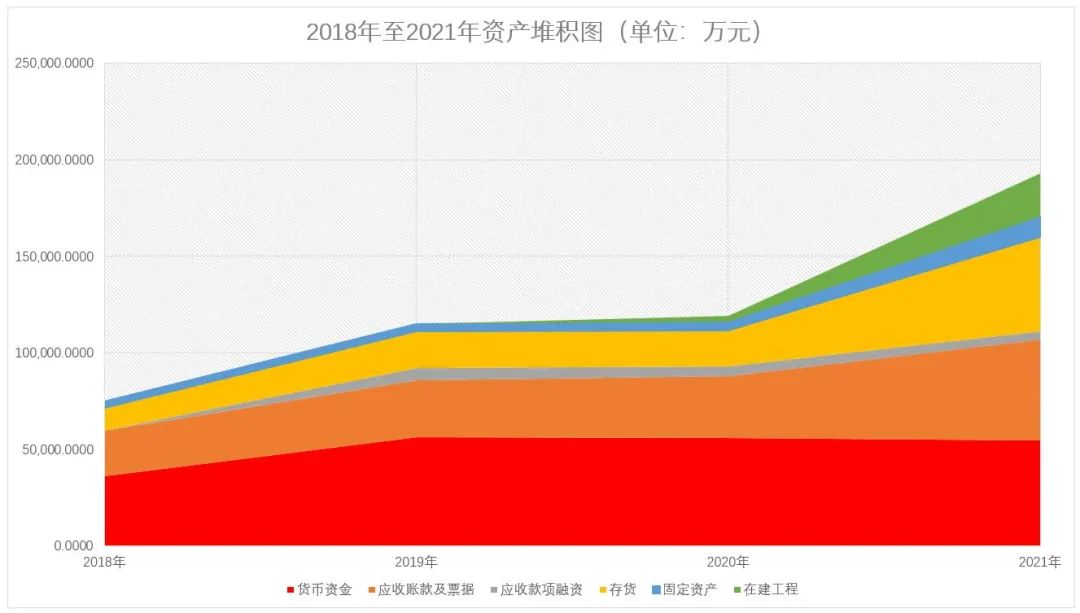

但是,诺瓦星云的货币资金却是一直很充沛,几乎占总资产的三分之一,尤其是2020年及2021年,其货币资金分别为55,834.23万、54,385.37万,其中银行存款分别为53,983.95万、53,477.84,占比均在90%以上。在其资金紧张的前提下,公司在2021年坐拥五亿货币资金,却选择银行借款2.2亿,无形之中为其增加了财务费用,确实有点违背常理。

银川威力传动技术股份有限公司

据了解,威力传动主营业务为风电专用减速器研发、生产和销售,主要产品包括风电偏航减速器、风电变桨减速器。报告期内,公司主营业务收入构成情况如下表所示:

公开资料显示,2014年至2021年,威力传动实现营业收入分别为1,608.61万、3,606.30万、6,400.50万、1,591.97万、3,522.38万、9,228.51万、49,668.38万、63,935.08万,同期净利润分别为-316.85万、227.09万、25.33万、-735.96万、-238.77万、835.56万、7,994.38万、6,373.72万。从2019年开始,威力传动业绩呈现爆发式增长。

但是,2021年,威力传动净利润开始出现下滑,同比下滑25.43%。对此,公司在招股书中称:

受风电抢装趋势影响,公司业绩出现大幅增长。2019年至2021年,公司营业收入分别为9,228.51万元、49,668.38万元和63,935.08万元,最近三年年均复合增长率为163.21%。“抢装潮”后,风电行业新增装机容量可能有所下滑,可能导致公司业绩下滑。

公开资料显示,2019年国家发改委发布《关于完善风电上网电价政策的通知》(发改价格[2019]882号)(以下简称《通知》),明确了风电行业补贴退坡的窗口期:2022年及以后全部机组完成并网的,执行并网年份的指导价,国家均不再补贴。为了使相应风电项目在规定时间内实现并网以享受补贴电价,相关企业开始进行项目抢装建设,风电行业出现“抢装潮”,风电新增装机容量快速增长。

据国家能源局数据统计,截至2021年,我国风电装机容量约3.3亿千瓦,同比增长16.6%。新增风电装机容量达4757万千瓦,同比下降34%。新增风电装机容量经历2020年的高速增长后,2021年出现了下滑。

分析人士称,风电行业退坡政策的实施,可能会进一步降低相关企业继续投资的热情,新增风电装机容量会出现下滑,直至市场调节达到平衡。而上游供应商的威力传动营业收入主要受新增风电装机容量的影响,所以未来公司业绩下滑也是必然的。

四川港通医疗设备集团股份有限公司

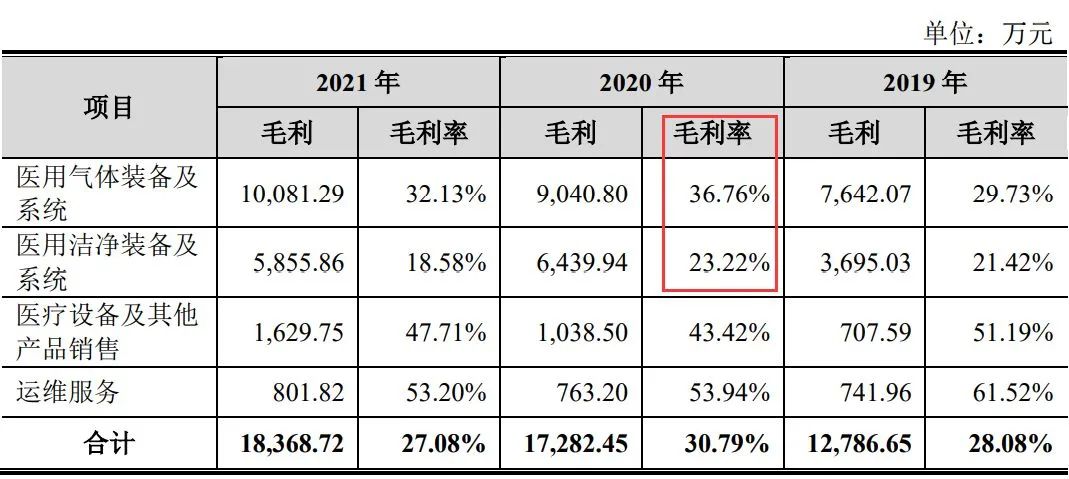

据了解,港通医疗是一家现代化的医疗器械研发制造及医疗专业系统整体方案提供商,主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务。报告期内,公司主营业务收入具体构成情况如下:

2018年至2021年,港通医疗实现营业收入分别为39,410.08万、45,732.98万、56,249.29万、68,141.21万,同期净利润分别为2,387.20万、3,464.89万、6,528.80万、7,167.84万,销售净利率分别为6.06%、7.58%、11.61%、10.52%。公司2020年销售净利率达到最高,之后呈现下滑趋势。2020年,公司营业收入同比增长23.00%,净利润同比增长88.43%。

对此,我们在港通医疗招股书中发现,上述情况主要系2020年新冠肺炎疫情的爆发对医疗资源出现短期需求大幅增加,公司医用气体装备及系统、医用洁净装备及系统均出现明显增加,之后2021年毛利率出现明显下滑。

同样是在2020年,公司的经营现金流突然好转。2018年至2021年,公司经营活动产生的现金流净额分别为-970.58万、-889.10万、5,426.48万、2,667.55万,与同期净利润对比情况如下:

对此,港通医疗在招股书中称:

2020年,公司经营活动产生的现金流量净额较2019年明显改善,主要原因如下:受疫情影响,政府加大了对抗疫单位的财政拨款支持,公司医院客户资金情况整体较以往年度有所改善。2020年末公司合同负债18,820.39万元,较2019年末预收款项13,754.36万元增长5,066.02万元,增幅36.83%,快于同期23.00%的营业收入增速。公司不断加强应收账款的催收力度,收款端相应改善。2020年公司销售商品、提供劳务收到的现金59,048.16万元,较2019年46,322.84万元增长12,725.33万元,增幅27.47%,快于同期23.00%的营业收入增速。

简单来讲,港通医疗主要客户为医院,价值自身项目建设前期投入高对自身资金占用较大,另一方面医院客户回款周期比建设周期还要长,形成大量的应收账款。受疫情影响,国家对医疗机构加大资金投入,导致公司回款速度加快。但是按照往年来看,港通医疗的经营活动现金流并不乐观,尤其是2018年及2019年其经营活动现金流净额为负,而公司营收扩大需要更多的建设新项目,需要更多的运营资金,经营活动现金流为负则进一步加重公司资金链的紧张程度。公司只能通过借款来补充运营资金。

2018年至2021年港通医疗短期借款分别为6,100.00万、6,510.37万、4,605.94万、7,394.26万,而2021年公司短期借款大幅增加与2020年大幅减少形成了鲜明的对比。

金凯(辽宁)生命科技股份有限公司

据了解,金凯生科在招股书中称,公司是一家面向全球生命科技领域客户的小分子CDMO服务商,为全球原研药厂的新药研发项目提供小分子药物中间体以及少量原料药的定制研发生产服务,协助其解决创新药研发过程中化合物合成的工艺开发、工艺优化、工艺放大和规模化生产等难题,有效提高原研药厂新药研发效率,降低其新药研发生产成本。

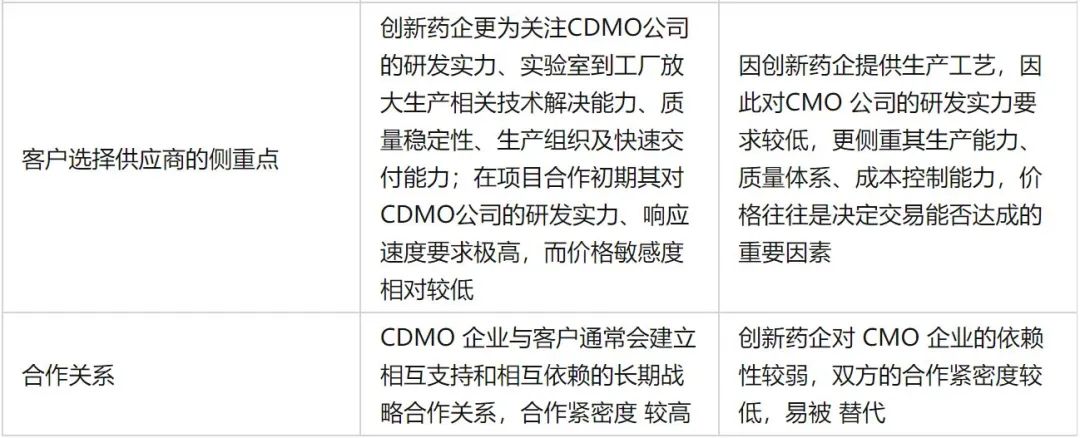

金凯生科在其招股书中强调,CDMO服务就是将化合物工艺路线的研发与生产深度结合的过程。所以CDMO更注重生产工艺的研发和技术创新能力,是高技术壁垒行业。与之类似的为CMO服务。

公开资料显示,CMO(Contract Manufacture Organization)指合同定制生产机构,主要指接受制药公司的委托定制化生产原料药、中间体、制剂等,承担新药研发阶段及商业化阶段生产任务的机构。

CDMO(Contract Developmentand Manufacturing Organization)指合同定制研发生产机构,即在CMO的基础上增加相关产品的定制化研发业务,提供临床新药工艺开发和制备,以及已上市药物工艺优化和规模化生产等服务的机构。

CDMO与CMO有显著区别,主要体现在:

由上表可知,CDMO模式下,客户往往因创新药的不确定下,其需求也存在较大不确定性。而CMO模式下,因下游客户可以提供成熟的生产工艺及技术方案,产品需求单一且数量比较大。而具体到金凯生科的业务模式为CDMO还是CMO,可以从其产品方面分析。

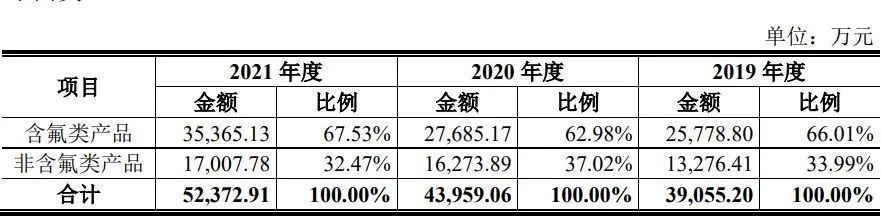

招股书披露,金凯生科主要产品可以分为含氟类产品、非含氟类产品,且含氟类产品收入占比较高,销售数量是非含氟类产品的近两倍。

另外,CDMO模式下,合作双方合作时间从创新药研发早期介入,从临床I、II期就开始合作一直贯穿到商业化的各个阶段。而CMO模式下,双方合作介入时间往往在创新药研发的后期及商业化阶段。具体可以从金凯生科为下游客户提供的主要产品来分析。

招股书披露,金凯生科为第一大客户拜耳供应茚虫威(Indoxacarb)及杀呤脲(Triflumuron)的核心化学中间体为主。资料显示,茚虫威于1998年首先在西班牙获准登记和上市,是迄今为止作为成熟的虫害防治原药,而杀呤脲也同样是非常普遍的杀虫农药。若再结合金凯生科与拜耳具体开始合作时间及合作契机,也能分析一二。

金凯生科2021年新增第二大客户Prenda Limited,是在2019年开始合作。招股书披露,Prenda Limited是一家为Seattle Genetics提供CDMO服务的欧洲厂商在中国境内的贸易商。2018年,Seattle Genetics收购Cascadian。金凯生科一直为Cascadian的产品妥卡替尼供应中间体,自2019年起,通过Prenda Limited为该欧洲CDMO厂商供应中间体。而妥卡替尼是一种用于治疗乳腺癌的成熟商业化药品。

金凯生科2021年第三大客户广信股份主营业务农药中间体供应商,2015年上市以来并无新药研发等业务。而金凯生科作为广信股份上游供应商,技术含量可想而知。

此外,金凯生科研发投入也并不高。2018年至2021年,公司研发费用分别为1,314.86万、1,669.11万、2,117.22万、2,462.81万,占营业收入比例分别为4.37%、4.02%、4.56%、4.48%,而同行业可比公司的平均研发费用率在6%以上。

值得注意的是,金凯生科研发人员平均年薪2018年至2021年分别为12.32万、14.6万、14.94万、15.12万;而同期销售人员平均年薪分别为56.05万、62.66万、86.79万、88.16万,其销售人员平均薪酬分别为同期研发人员的4.54倍、4.29倍、5.81倍、5.83倍。从侧面反映出,金凯生科重销售轻研发的情况。

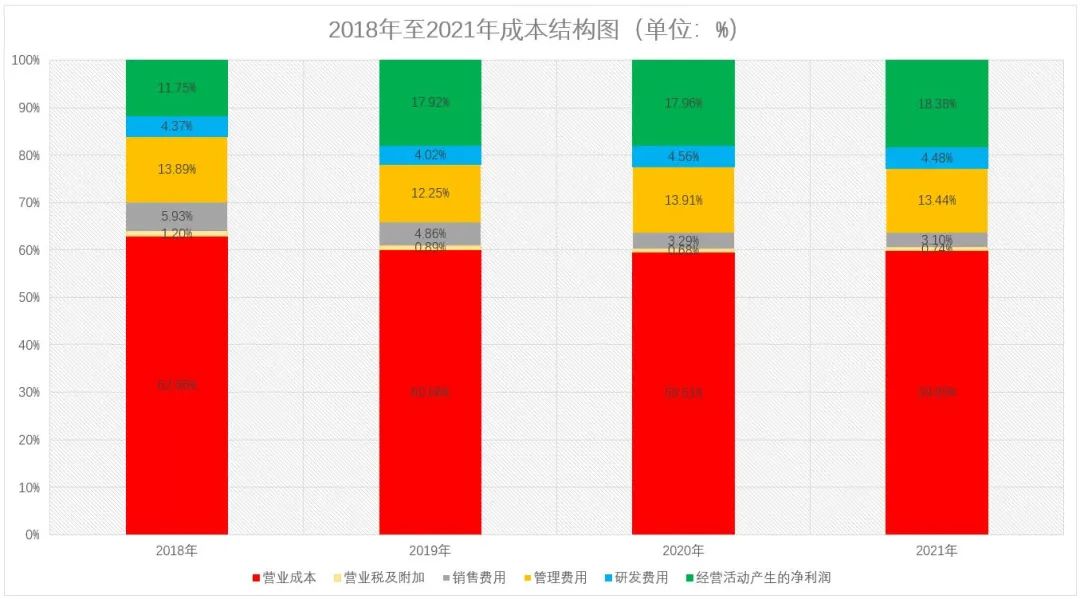

而从成本结构中分析,金凯生科成本中,除了营业成本外占比最高的为管理费用,具体如下:

2018年至2021年,金凯生科管理费用占营业收入比例分别为13.89%、12.25%、13.91%、13.44%,显著高于销售费用及研发费用。对此,公司在其招股书中称:

2020年,公司管理费用较2019年增加1,369.91万元,主要系2020年由于阜新化工园区污水处理厂发生爆炸事故,导致发行人因整个园区接受检查停产而停工近两个月,停产期间相关生产车间的制造费用计入停工损失999.00万元所致。2021年,公司管理费用较2020年增加923.91万元,其中职工薪酬较2020年增加923.21万元,主要系管理人员数量增加及工资水平提升所致。

一般来说,管理费用较高的企业主要是因为生产人员较多,需要大量的管理人员保证生产秩序。截至2021年12月31日,金凯生科员工按专业结构、学历构成及年龄划分结构如下:

截止2021年末,金凯生科生产人员464人,占比63.91%,本科以下人数526人占比72.45%。而对应的管理人员162人,平均每一位管理人员管辖3人。

分析人士称,金凯生科主要收入产品比较固定,而且客户供应大部分为工艺成熟的药物中间体,其业务偏向CMO模式。再结合公司研发投入占比显著低于同行业,及管理生产人员偏多,偏向劳动密集型企业,与CDMO模式的技术密集型存在出入。

广东明阳电气股份有限公司

据了解,明阳电气主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,主要产品为箱式变电站、成套开关设备和变压器,主要应用于新能源(含风能、太阳能、储能)、新型基础设施(含数据中心、智能电网)等领域。报告期内,公司按产品及业务划分的主营业务收入金额及占比情况如下:

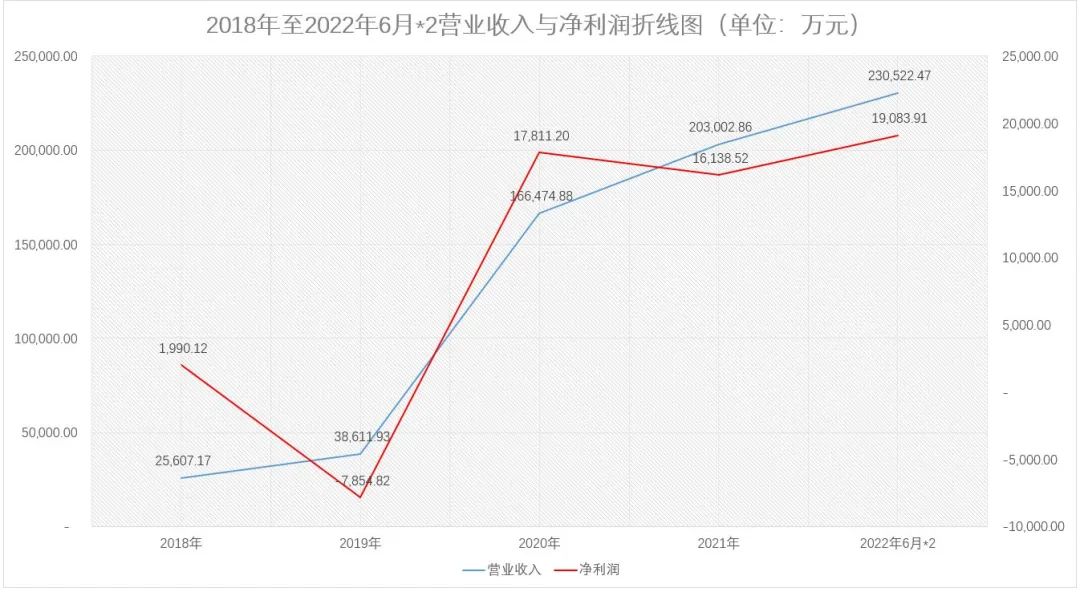

2018年至2022年6月,明阳电气实现营业收入分别为25,607.17万、38,611.93万、166,474.88万、203,002.86万、115,261.24万,同期净利润分别为1,990.12万、-7,854.82万、17,811.20万、16,138.52万、9,541.95万,销售净利率分别为7.77%、-20.34%、10.70%、7.95%、8.28%。公司2020年无论是营业收入及净利润都得到了高速增长,同期销售净利率也为报告期内最高值。

但是令人疑惑的是,2020年经营活动现金流净额却是报告期内最低的。2018年至2022年6月,明阳电气经营活动现金流净额分别为-1,673.14万、-151.53万、-4,236.63万、11,519.21万、6,679.66万。与同期净利润相比,公司2020年经营活动现金流净额与当期净利润差额最大,相差超过两亿元。

对此,明阳电气招股书中称:

2020年,公司经营活动产生的现金流量净额由正转负,主要原因系当期公司销售规模快速增长,但受陆上风电抢装年和疫情的影响,集中于下半年交货及验收。2020年下半年销售收入金额较大为122,016.25万元,占当年销售收入的比例为74.13%。按照下游客户正常的付款节奏,前述销售款项大部分于2021年收回。

值得注意的是,明阳电气在此提到2020年为陆上风电抢装年。资料显示,2019年国家发改委发布《关于完善风电上网电价政策的通知》(发改价格[2019]882号)(以下简称《通知》),明确了风电行业补贴退坡的窗口期:2022年及以后全部机组完成并网的,执行并网年份的指导价,国家均不再补贴。为了使相应风电项目在规定时间内实现并网以享受补贴电价,相关企业开始进行项目抢装建设,风电行业出现“抢装潮”,风电新增装机容量快速增长。

这就不难理解,明阳电气的业绩为何在2020年出现爆发式增长了。但是抢装年过后的风电行业又如何变化呢?

据国家能源局数据统计,截至2021年,我国风电装机容量约3.3亿千瓦,同比增长16.6%。新增风电装机容量达4757万千瓦,同比下降34%。新增风电装机容量经历2020年的高速增长后,2021年出现了下滑。

与此同时,明阳电气2021年及以后的业绩增长率均出现了一定的下滑。2019年至2021年,公司营业收入增长率分别为50.79%、331.15%、21.94%,2021年,公司营业收入增速下滑明显。而2021年其净利润相比2020年,却是下滑9.39%,或许是受“退坡”政策的影响,明阳电气的业绩难以出现2020年的爆发式增长。

上海维科精密模塑股份有限公司

据了解,维科精密主要从事汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售。公司产品主要分为汽车电子产品、非汽车电子产品及精密模具。其中,汽车电子产品作为公司主要收入来源,并非均直接发挥电气元件功能,而是在下游客户将公司产品搭配其他零部件集成组装后应用于终端整车,维科精密属二级供应商。报告期内,公司主营业务收入按产品类别划分的构成情况如下:

资料显示,目前整车市场供应商为多层次供应商体系。在注重专业化、精细化生产的背景下,汽车零部件行业逐步形成了整车厂、一级零部件供应商、二级零部件供应商的多层次分工。分工形成一种金字塔式的产业链结构。整车厂处于产业链顶端,一级供应商通常向整车厂商供应集成化、模块化、系统化的总成产品。出于产品安全等多方面考虑,整车厂对一级零部件供应商考核周期长、更换风险低,双方确立合作关系后整车厂不会轻易更换供应商。在产业分工的背景下,二级零部件供应商通过一级零部件供应商向整车厂供应汽车零部件。而二级供应商再逐级向下级供应商采购,从而形成汽车零部件的供应链条。随着供应层级逐步向下,该层级内供应商家数不断增多,行业集中度越低、竞争程度越高。也就是说,维科精密作为整车市场的二级供应商,行业竞争更为激烈,可替代风险更高。

从其资产结构来看,维科精密资产主要为存货及应收账款。其中,公司存货余额逐年增加。2018年至2021年,存货余额分别为8,980.62万、10,068.59万、12,542.21万、16,712.85万,2021年公司存货增加明显。对此,维科精密称主要是原材料及产成品增加所致。而产成品是否为库存商品,其招股书中并未说明。

但是总的来看,维科精密的存货周转率呈逐年下降趋势,2018年至2021年分别为4.47次、4.27次、3.78次、3.58次。而同期,公司毛利率也逐年下降,分别为24.23%、24.43%、23.01%、22.98%。

分析人士称,企业毛利率能直接反映出产品的赚钱能力,而作为二级供应商的维科精密来说,用工成本逐年提升;毛利率下降一方面说明公司产品成本逐年上升,另一方面说明产品单价并未随着产品成本的上升而上升,等于是产品再变相降价。存货周转率主要反映出公司从产品生产到变现的效率,周转率下降则反映出库存积压,产品存在“卖不动”的情况。尤其是,上述两个指标出现双重下滑的时候,更进一步反映出维科精密相关产品的竞争力逐渐减弱,加之行业集中度不高,未来业绩成长性堪忧。

本文作者可以追加内容哦 !