最近医药低迷,很多小伙伴都觉得难熬。别着急!根据过往数据,2012年底的时候,医药板块的估值在29倍左右,然后就迎来了一波约280%的大涨。当前节点板块估值又回到了29倍,那么下一轮医药行情要来了吗?

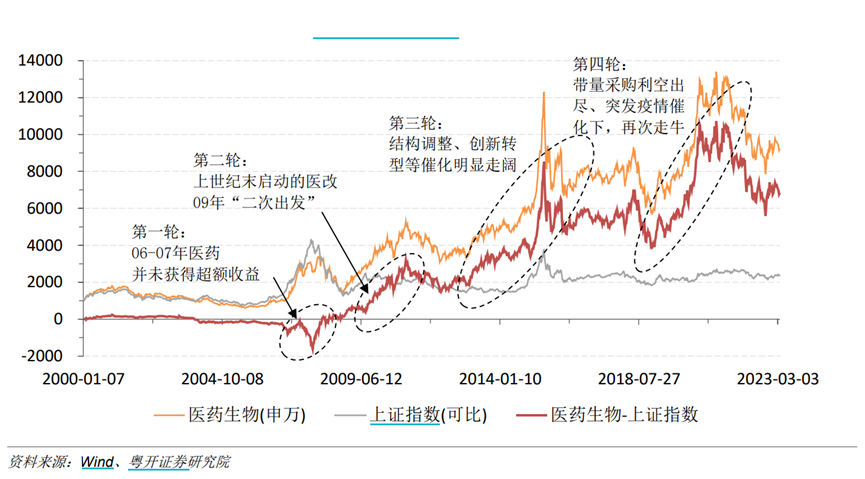

1)历史有四次医药牛市

从历史来看,2000年以来医药行业经历了四轮较为完整的牛市行情。分别是2006-2007年的大盘牛、2009-2010年的新医改牛、2013-2015年的创新牛和2019-2020年的蓝筹牛叠加疫情影响。

当前估值回到过往低位

对比此前几轮医药牛市启动前的低点来看,当前点位对应的估值为28.87倍,现在差不多又回到了2012年底的低点,甚至低于2008年的底部。

数据来源Choice,医药板块取申万医药生物指数(801150.SI),1999/12/30-2023/5/22,2005/12/6、2008/11/4、2012/12/4、2019/1/4为每轮医药牛市前阶段性低点。

数据来源Choice,医药板块取申万医药生物指数(801150.SI),统计区间为2012/12/1-2023/5/22,指数涨幅281%区间取2012/12/4-2015/6/12,指数涨幅141%区间取2019/1/4-2021/2/10。过往涨跌幅不预示未来表现。

过往每次牛市涨幅均超100%

根据过往数据,历史上医药板块到这个区域附近都迎来了一波不小的上涨。

Choice,医药板块取申万医药生物指数(801150.SI),第一轮取2005/12/6-2008/1/17,第二轮取2008/11/4-2010/11/25,第三轮取2012/12/4-2015/6/12,第四轮取2019/1/4-2021/2/10。过往涨跌幅不预示未来表现。

过往医药行情呈牛长熊短格局

比起单纯的涨,大家更关心为什么涨,能涨多久?复盘2000年以来的四次医药牛市,驱动力离不开政策支持、技术创新、基本面增长以及资金青睐,医药行情基本呈现牛长熊短的格局,每轮牛市周期差不多都超过2年。

2)还能再涨吗?

当前政策面、技术创新、基本面、资金面“四要素”齐备,医药板块未来发展空间较大。

第一, 国内防疫政策大幅调整,医疗需求和消费得到进一步释放,医保谈判降价幅度较可预期。

第二, 在政策扶持下,创新药、中药、器械等产品创新上市速度逐步加快。

第三, 据Choice预测,2023-2025将连续三年净利润增速超过15%(Choice,统计申万医药生物(801150.SI)成分股情况)。

第四, 资金偏爱,热度逐步攀升。60日主力净流入306亿,排第五;最近单日主力净流入达45亿元,排第一,是第二名的135倍(Choice,截至2023/5/23)。

若看好板块长期,在医药板块相对低估的时候买入,可以积累便宜筹码;当然,如果你是老司机,可以考虑在超跌时候买入,跟随市场进行波段操作。保持在场,不容易错过可能的机会。

$永赢医药创新智选混合发起C(OTCFUND|015916)$关注创新药+可投港股

$永赢中证全指医疗器械ETF发起联接(OTCFUND|013416)$首只场外

$永赢医药健康C(OTCFUND|008619)$均衡医药基

基金关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医药健康、永赢医药创新智选属于中等风险(R3)产品,预期风险和预期收益高于债券型基金和货币市场基金,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,预期风险和预期收益高于债券型基金和货币市场基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

本文作者可以追加内容哦 !